Een pittig rapport van De Nederlandsche Bank: de aanhoudend lage rente zorgt voor grote kwetsbaarheden en risico's. Maar een hogere rente kan maar zo tot een flinke crisis leiden. Ze zitten klem. Dit is wat je weten moet over DNB’s halfjaarlijkse rapport over financiële stabiliteit.

Samenvatting

- DNB ziet toenemende kwetsbaarheden en risico's in het financiële systeem.

- Oorzaak is aanhoudend lage rente en ruime monetaire beleid.

- Daardoor gaan huishoudens, bedrijven en instellingen op zoek naar rendement en nemen steeds meer risico.

- Daardoor zijn aandelen overgewaardeerd, de huizenmarkt oververhit en zijn risicovolle obligaties steeds moeilijker te onderscheiden van veilige.

- We moeten rekening houden met langdurig hoge inflatie en daardoor stijgende rente. En dus een financiële crash.

- Centrale banken kunnen geen kant op. Rente kan niet omhoog en niet omlaag. Men zit klem.

- Dit bevestigt de hypothese van veel bitcoiners: het is goed om een optie te hebben buiten het financiële systeem.

De Nederlandsche Bank (DNB) schreef een rapport over de financiële stabiliteit. Als je het persbericht en de toespraak van DNB-voorzitter Klaas Knot leest dan lijkt het allemaal wel in orde te zijn met die stabiliteit. Er zijn wat ‘kwetsbaarheden’ en er is wat ‘risicovol gedrag’ en als het mis gaat dan komt de ‘waardering onder druk te staan’ en kan dit ‘schoksgewijze koersdalingen’ geven.

Ik begrijp best dat Kees de Kort, economiecommentator bij BNR, witheet van woede achter de microfoon kroop: ‘Klaas praat poep op een verschrikkelijke manier. Ontsla die vent’.

Maar als je het eigenlijke rapport (75 pagina’s vaktaal en ingewikkelde grafieken) goed leest, dan blijkt dat DNB behoorlijk scherp ziet dat langdurig lage rente grote schade aanricht en dat het monetair beleid klem zit. Of zoals oud DNB-directeur Lex Hoogduin gisteren op Twitter zei: ‘They are trapped’.

Ik wil jullie meenemen door het rapport en het in begrijpelijke taal samenvatten.

Oorzaak: lage rente

De kortste samenvatting van het rapport is dat kwetsbaarheden en risico’s toenemen. Men bedoelt daarmee dat de economie steeds makkelijker in een crisis gebracht kan worden, en dat als die crisis komt, die dieper en pijnlijker zal zijn.

De oorzaken van die kwetsbaarheden en risico’s zijn de lage rente en het ruime monetaire beleid. Daar voegt men aan toe dat de markt (beleggers, investeerders, ondernemers, bankiers) denkt dat die rente nog wel een tijdje laag blijft. De markt verwacht volgens DNB:

dat financiële condities nog lange tijd ruim blijven (p. 35)

een blijvend accommoderend beleid van overheden en centrale banken (p. 5)

Men ziet die lage rente als een gevolg van extern factoren, namelijk hoe de economie zich sinds de jaren ’80 heeft ontwikkeld. Mensen sparen steeds meer, bedrijven investeren steeds minder en de economische groei is steeds lager. En dus zijn inflatie en rente steeds lager. Hier heeft Kees de Kort dus een goed punt dat men hier weinig in de spiegel kijkt.

Reactie: zoektocht naar rendement

De formulering ‘zoektocht naar rendement’ komt 12 keer voor in het rapport en is een rode draad.

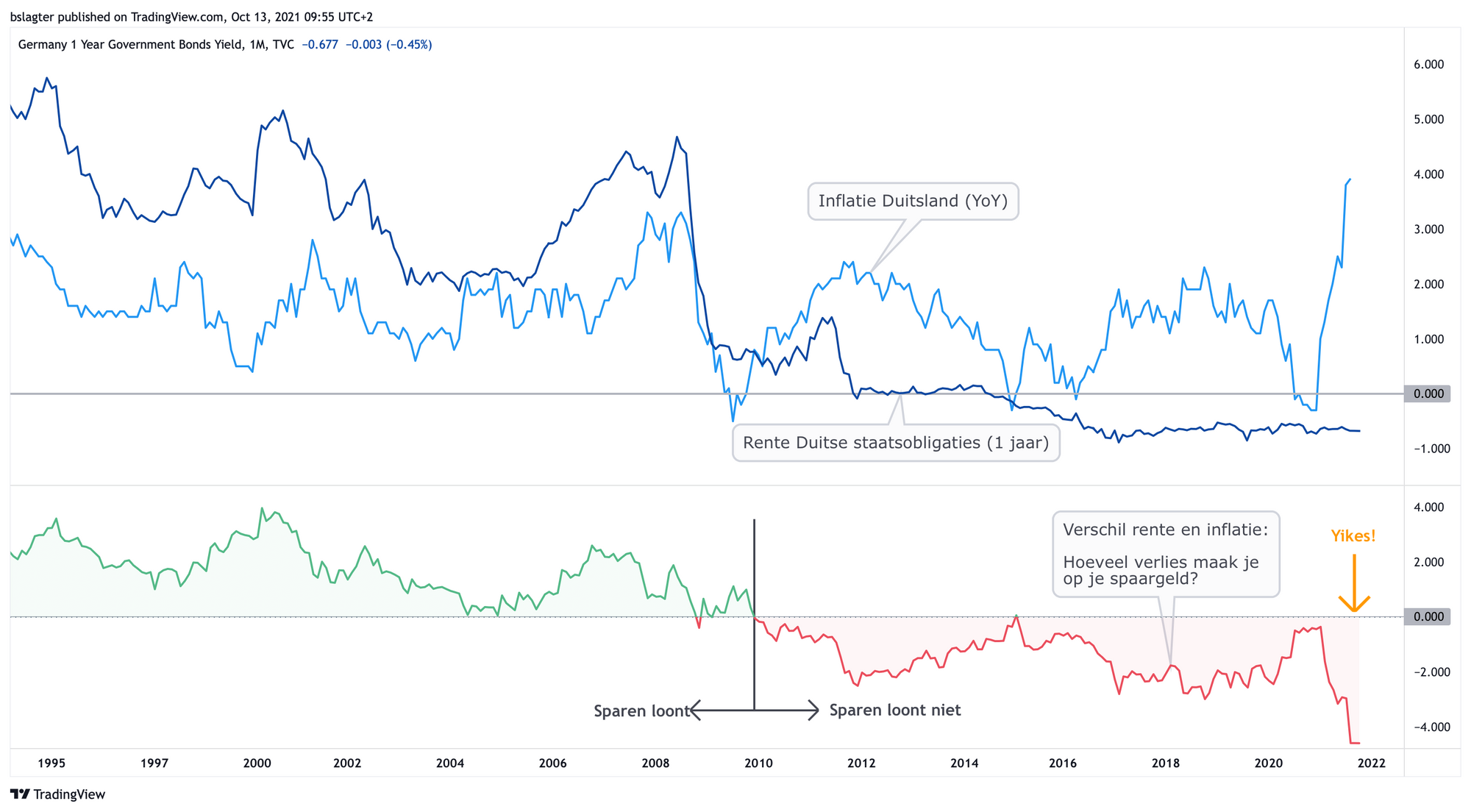

Het zit zo. Normaliter is de rente hoger dan de inflatie. Iemand die geld uitleent, wil graag een vergoeding voor het risico dat de tegenpartij niet terugbetaalt en een compensatie voor het verlies aan koopkracht, oftewel de inflatie. Bij elkaar vormt dat de rente.

Hieronder zie je de grafiek van de rente op Duitse staatsleningen die tussen 1994 (daar begint mijn data) tot 2010 hoger was dan de inflatie, en daarna lager.

Voorheen was het bezitten van een staatsobligatie een risico-arme manier om de inflatie te compenseren. En dat kan niet meer. En dus ontstaat een zoektocht naar rendement.

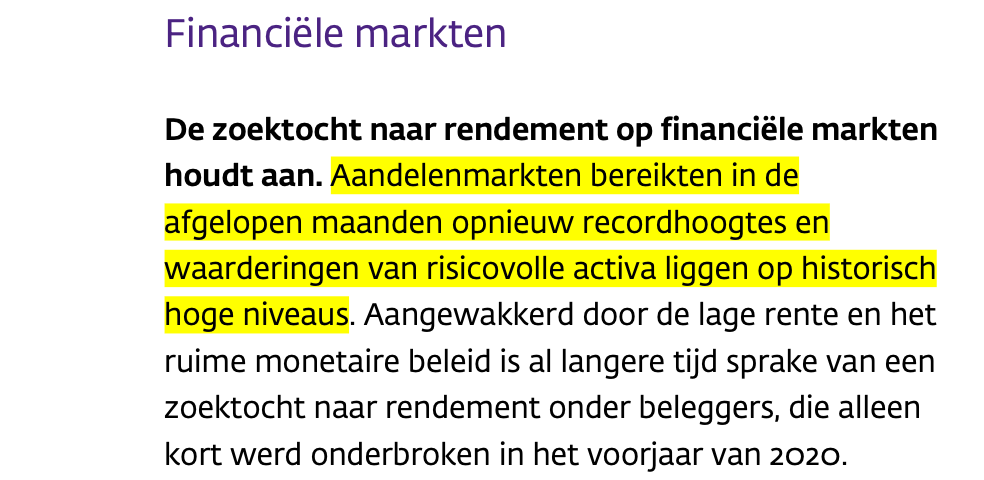

Gevolg: dure huizen en aandelen

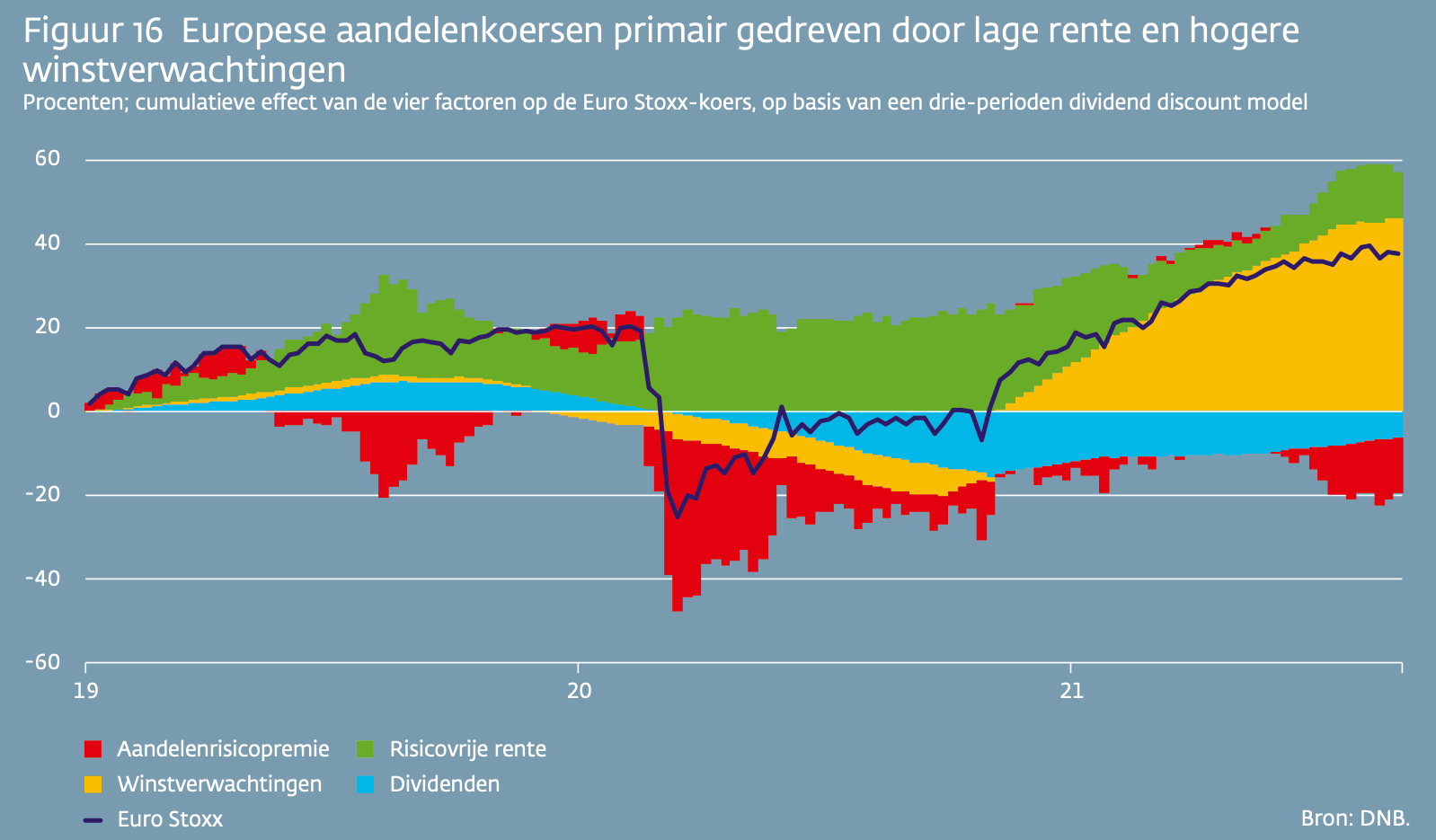

Het rapport spreekt over een ‘opwaartse druk op activaprijzen’ en een verschuiving ‘naar meer risicovolle activa zoals aandelen’ als gevolg van de lage rente. We zien dat in de aandelenkoersen die record na record maken. Het rapport noemt twee oorzaken.

Allereerst legt het uitgebreid uit hoe lage rente voor hoge waarderingen van aandelen zorgt, en onderbouwt dat met data, zie de grafiek hieronder. Dat heeft te maken met de rol van rente in de waarderingsmethode.

Daarnaast zorgt het gebrek aan rendement op obligaties voor een grotere vraag naar aandelen, waardoor de koersen stijgen. Opvallende afwezige in dit rijtje is overigens het inkopen van de eigen aandelen door bedrijven met geleend geld.

Het resultaat is dat obligaties, aandelen en huizen overgewaardeerd zijn. Het rapport spreekt over ‘oververhitting’:

Terwijl de Nederlandse economie hard is geraakt door de coronacrisis, is de woningmarkt de afgelopen anderhalf jaar juist verder oververhit geraakt (p. 12)

[..] dalende risicopremies op risicovolle bedrijfsobligaties en hoge koers-winstverhoudingen op aandelenmarkten (p. 5)

[..] waarderingen van risicovolle activa liggen op historisch hoge niveaus (p. 5)

De oorzaak? De lage rente: ‘De sterke stijging is in de meeste markten het resultaat van de gunstige financieringscondities als gevolg van de lage rente, [..] en een zoektocht naar rendement’.

Gevolg: risico wordt slecht zichtbaar

Dat de rente op Amerikaanse of Duitse staatsobligaties laag is, is nog niet zo’n ramp. Die zijn tenslotte een behoorlijk veilige belegging in de zin dat deze landen niet zo snel in gebreke zullen blijven.

Maar door de zoektocht naar rendement gaan beleggers steeds risicovollere bezittingen kopen, waardoor de koers daarvan stijgt. En bij obligaties daalt (dus) de rente.

Zo kon Griekenland in juni 2021 voor vijf jaar geld lenen met een rente onder de nul procent, terwijl het land op dat moment meer dan 200 procent staatsschuld had en negen jaar daarvoor op het randje van faillissement stond.

De spread tussen Griekse en Duitse staatsobligaties is bijzonder laag: je kunt aan de rente niet meer zien dat de een meer risico heeft dan de ander.

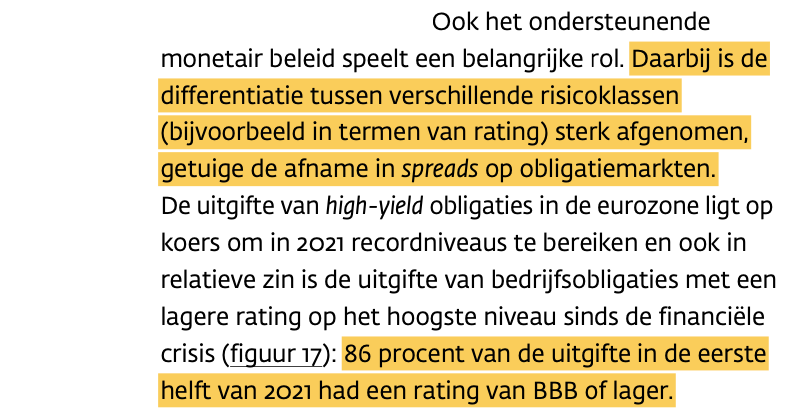

Hetzelfde geldt voor bedrijfsobligaties. Het rapport heeft het over ‘de alsmaar dalende risicopremies op risicovolle bedrijfsobligaties’. Investeerders kopen steeds vaker obligaties met lagere credit rating. Een steeds groter deel is een ‘high yield obligatie’, oftewel junk bonds. Die hebben een flink risico op bankroet van de lener, maar leveren weinig op. Nexon noemde die ‘rewardless risk’ bij de aankondiging dat ze bitcoin op de balans zetten.

In de afbeelding hieronder zie je dat ze zelf het monetaire beleid als belangrijke oorzaak hiervan aanwijzen.

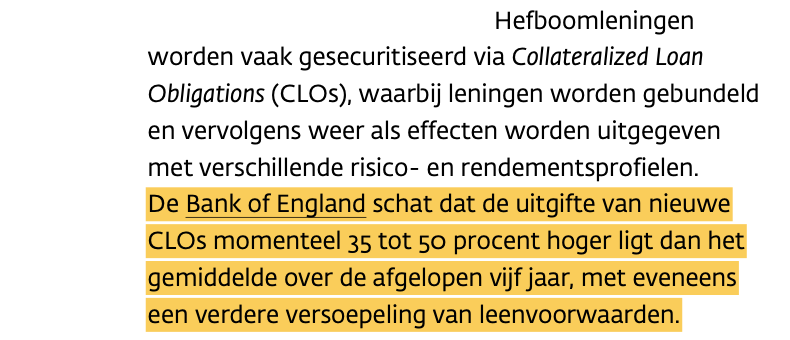

Gevolg: meer beleggen met geleend geld

Het viel DNB op dat ‘de mate van leverage in het financiële systeem is toegenomen’, anders gezegd: er is meer hefboomhandel of investeren met geleend geld.

Zo bereikte de uitgifte van leveraged loans in de eerste helft van 2021 een nieuw record in Europa (p. 37)

Die hefboomleningen worden versneden en herverpakt in afgeleide instrumenten (derivatives) zoals CLO’s. En ook dat neemt toe. Uit de crisis van 2008 en 2009 kennen we de CDO’s, met hypotheekschulden als onderliggende activa. Met CLO’s zijn het bedrijfsschulden.

Gevolg: minder liquide activa

De heel veilige beleggingen zoals staatsobligaties van grote landen en aandelenindexen zijn behoorlijk liquide. Dat betekent primair dat je een grote hoeveelheid ervan kunt kopen en verkopen zonder dat de koers veel beweegt.

Maar belangrijker is wellicht wat er met de liquiditeit gebeurt bij een crisis. Hoe goed kun je je positie verkopen als iedereen moet verkopen? Liquiditeit gaat niet om het aantal stoelen in het theater, maar om de breedte van de nooduitgang.

DNB signaleert in het rapport dat de risicovollere activa vaak ook minder liquide zijn. En dat geeft problemen:

Om verliezen te beperken en om aan de kapitaal- en liquiditeitsvereisten te blijven voldoen, kunnen financiële instellingen gedwongen worden om risicovolle activa te verkopen. Deze fire sales hebben een procyclisch effect, waardoor een reeds ingezette prijscorrectie wordt versterkt. Search for yield gedrag kan daarom ook resulteren in een liquiditeitscrisis.

Elders signaleren ze dat ‘liquiditeitsproblemen kunnen worden versterkt door het gebruik van leverage’ en: tijdens een haussefase kan een ‘liquiditeitsillusie’ ontstaan, waarbij beleggers het liquiditeitsrisico als laag inschatten. Met mogelijk een ‘systemische liquiditeitscrisis’ als gevolg.

Gevolg: banken en verzekeraars onder druk

Banken, verzekeraars en pensioenfondsen hebben het zwaar door allerlei redenen, maar ook door de aanhoudende lage rente.

Het rapport noemt de lage rentemarge, het verschil tussen de rente op leningen en spaartegoeden blijft afnemen. Ook brengen beleggingen minder op. DNB wijst op afnemende winstgevendheid en weerbaarheid van deze sector.

De vonk in het dorre hout: inflatie

Okay, dus DNB ziet een boel risico’s en kwetsbaarheden, maar die zijn nog geen acuut probleem, toch? Mijn ervaring met dit soort rapporten is dat ze hier ook vaak weinig over zeggen. Ze gaan dan door naar ‘we hebben alles onder controle’ en ‘move along people, there’s nothing to see here’.

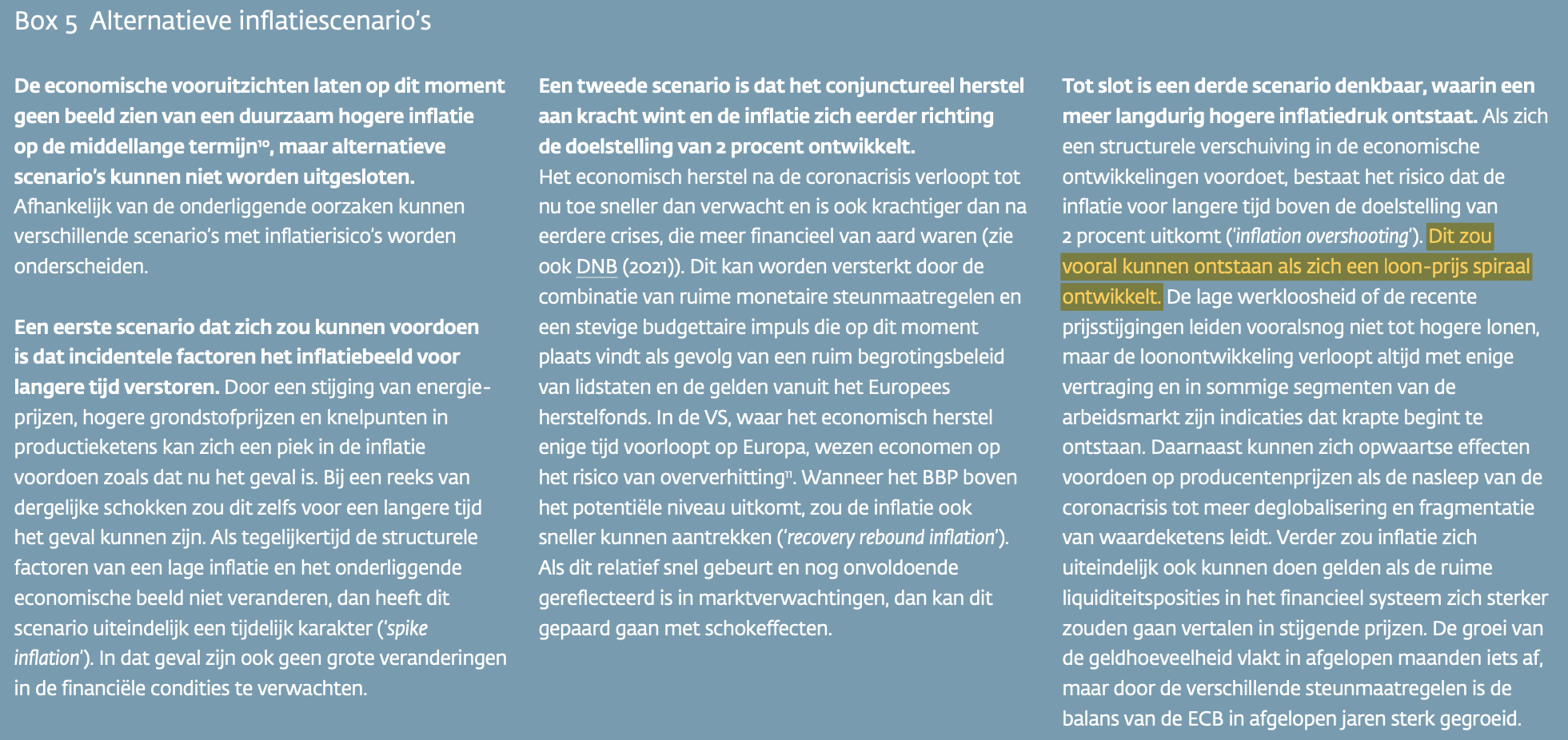

In dit rapport is dat anders. Er wordt uitdrukkelijk gewaarschuwd voor het scenario dat er misschien tóch een periode komt van hogere inflatie en daardoor een stijging van de rente en een verkrapping van het monetaire beleid.

De inflatie is op veel plekken in de wereld wat gestegen. Voor een groot deel is dat tot nu toe gekoppeld aan tijdelijke verschijnselen, zoals verstoringen van de productieketens, logistiek of energie. Het rapport noemt ook ‘snel economisch herstel’ waardoor de vraag tijdelijke groter is dan het aanbod, en de ‘forse begrotingsstimulus’ in de VS die voor oververhitting van de economie kan zorgen.

Maar het rapport noemt ook drie scenario’s waarin de inflatie voor langere tijd hoog is:

- Een opeenvolging van verschillende incidentele verstoringen

- Onverwacht sterk economisch herstel waardoor economieën oververhit raken

- Een loon-prijsspiraal waardoor lonen en prijzen elkaar steeds verder verhogen

Gevolgen van hoge inflatie

Hier wordt het rapport pittiger. Want als dit zich voordoet (en het rapport vindt dat zo aannemelijk dat ze keer op keer op die mogelijk hogere inflatie terugkomen) dan zijn de rapen gaar.

Een verandering in de marktverwachtingen kan leiden tot een schoksgewijze aanpassing in de waardering van risicovolle activa en de risicobereidheid van marktpartijen. Abrupte en forse marktcorrecties vormen vooral een financieel stabiliteitsrisico wanneer dit gepaard gaat met leverage in het financiële systeem.

Aandelen en huizen zullen in waarde dalen. Zo’n correctie kan ‘abrupt en fors’ zijn. Ook het woord ‘schoksgewijs’ wordt een paar keer gebruikt. Lees: een crash van beurzen en vastgoed.

Zo leidt een hogere nominale rente tot verliezen op portefeuilles met vastrentende waarden.

Bij obligaties geldt dat de waarde ervan daalt als de marktrente stijgt om het verschil tussen de rente op nieuwe en bestaande obligaties met een gelijke looptijd op te heffen. Zeker bij stijging vanaf heel lage rentes kan dat enorm hard gaan.

Toenemende onzekerheid en een algemene verandering van het risicosentiment [kunnen] leiden tot een correctie op financiële markten.

De aanleiding kan zo simpel zijn als onzekerheid en verandering van sentiment. De versnellers zijn de hefbomen en de lagere liquiditeit.

Er wordt een heel rijtje zorgen uitgesproken.

- Zorg over Europa: ‘Ook zal de problematiek met betrekking tot de houdbaarheid van Europese overheidsschulden opnieuw kunnen opleven.’

- Zorg over schulden: ‘Bij een oploop van de rente verslechtert de schulddynamiek, waardoor opnieuw twijfels kunnen ontstaan over de schuldhoudbaarheid op langere termijn.’

- Zorg over bedrijven: ‘Verder neemt de kwetsbaarheid van bedrijven toe die als gevolg van de coronacrisis hogere schulden hebben opgebouwd.’

- Zorg over banken: ‘Dit kan zich vervolgens vertalen in een toename van het aandeel niet-presterende leningen bij financiële instellingen.’

- Zorg over de huizenmarkt: 'Tot slot kan een hogere rente ervoor zorgen dat hypotheekfinanciering duurder wordt en de waarderingen op vastgoedmarkten onder druk zetten.’

Wat te doen?

Voor Kees de Kort was het duidelijk: ‘Wat dacht Klaas ervan om de rente te VER-HO-GEN?’. Eens kijken wat het rapport zelf zegt.

Allereerst signaleert men dat afwachten duur is:

Hoe langer de opbouw van kwetsbaarheden als gevolg van het zoeken naar rendement voortduurt, hoe groter de nadelige gevolgen van een dergelijke ommekeer zijn. (p. 41)

En dus adviseert men om niet te lang te wachten met afbouwen van het ruime monetaire beleid:

Tegenover het belang van de exceptionele steun tijdens de crisis, staat ook de uitdaging om de maatregelen tijdig en zorgvuldig af te bouwen als deze niet meer in verhouding staan tot de financieel-economische situatie. (p. 43)

En dan komt de ultieme dooddoener: laten we structureel hervormen zodat we daarna hoge economische groei hebben:

Een hogere economische groei verbetert ook de houdbaarheid van overheidsschulden, doordat de groei van het bbp groter is dan de rente over de uitstaande schuld. (p. 44)

Ja, dat zou inderdaad heel mooi zijn, maar dat proberen we al een hele tijd, en dat lukt maar niet. Beetje wensdenken dit.

En dan nog een aanbeveling om de schade wat te beperken, zoals meer buffers. Maar men noteert zelf ook al dat de reikwijdte hiervan beperkt is.

Kortom, men zit klem. En zegt dat ook op deze manier:

Enerzijds kan een te abrupte verkrapping van de financiële condities tot risico’s voor financiële stabiliteit leiden en via dat indirecte kanaal een negatieve impact hebben de doelstelling van prijsstabiliteit.

Anderzijds leiden de ruime financiële condities tot negatieve bijeffecten als gevolg van search for yield.

En zo zijn we terug bij de tweet van Lex Hoogduin: ‘They are trapped’. Ze kunnen geen kant op. In ons boek roepen we het beeld op van politici en centrale bankiers die zich in de hoek van de kamer hebben geverfd.

Sinds corona is de situatie alleen maar verslechterd, zo signaleert DNB: De schuldposities landen en bedrijven zijn toegenomen. Verschil tussen landen binnen Europa is groter geworden. Banken, bedrijven en overheden zijn verder verweven geraakt.

En dan zitten we klem. Rente kan niet omlaag. Rente kan niet omhoog. We kunnen alleen de zooi verder voor ons uitschuiven.

Dat laatste staat natuurlijk niet zo in het rapport, maar is de conclusie die ik trek. Ze weten dat hogere rente en krapper monetair beleid een ramp zal zijn. Ze weten dat hoe langer ze wachten hoe erger het zal worden. Dus zullen ze alles doen (‘whatever it takes’) om escalatie te voorkomen.

Je kunt als DNB met zo'n rapport twee dingen doen: of je roept heel hard en expliciet dat er NU iets moet gebeuren, ook al veroorzaakt dat op korte termijn ellende, of je legt je neer bij pappen en nathouden. DNB lijkt te kiezen voor het tweede, en zal vermoedelijk desgevraagd hierover zeggen dat dit aan de politiek is.

Terecht overigens. Centrale bankiers hameren er sinds de kredietcrisis van 2008 en 2009 op dat ze niet veel meer kunnen doen dan tijd kopen voor de politici om de echte maatregelen te nemen om de economie te hervormen. “Het enige dat een centrale bank kan doen, is in liquiditeit voorzien. En het enige dat liquiditeit kan doen, is tijd kopen. Vervolgens ligt het nemen van échte beslissingen over de economie in handen van politici en fiscale autoriteiten”, zei Paul Fisher van de Bank of England in 2012.

Maar politiek is hier vrijwel nul interesse in. En dus is het aan de huishoudens en bedrijven om zelf actie te ondernemen.

Bitcoin

Wat is nu de rol van bitcoin in dit geheel? Hoe is dit rapport Alpha voor bitcoiners? Nou allereerst omdat het begrip geeft van de macroeconomische context waarin ook de ontwikkeling en opkomst van bitcoin en andere digitale valuta's zich afspelen.

Maar de analyse van onze Nederlandse centrale bank bevestigt ook de hypothese die veel bitcoiners hebben over de risico's die voor ons liggen: die zijn groter dan we doorgaans denken.

Er is een dozijn kwetsbaarheden aan te wijzen met allemaal hun eigen dynamiek. Maar als het escaleert komt het er links- of rechtsom op neer dat het prettig is om een optie te hebben die niet verstrengeld is met het financiële systeem. Een optie die niemand kan bijdrukken, die blijft bestaan als banken failliet gaan en waar niemand het monetair beleid kan verruimen. Bitcoin.

Het rapport noemt bitcoin overigens zelf ook als vluchthaven voor een toenemend aantal huishoudens en particuliere beleggers in hun zoektocht naar rendement!

Word Alpha!

Vond je deze content nuttig en prettig om te lezen? Word lid van de Alpha-community en je ontvangt nieuwe edities regelrecht in je inbox.