Steeds meer belangrijke systemen zijn fragiel geworden: de wereldeconomie, productie- en leveringsketens en onze energievoorziening. Wat is eigenlijk fragiliteit? En wat kun je eraan doen? En welke rol kan bitcoin daarin spelen?

Samenvatting

- Een fragiel systeem heeft een hekel aan prikkels, wanorde, variatie en toeval, het bedreigt zijn overlevingskans.

- De manier waarop we de grote vraagstukken van deze tijd aanpakken, maakt onze systemen steeds fragieler.

- Het niet-bezitten van bitcoin is een gok op het stabiel en rustig blijven van de wereldeconomie, het geldsysteem, vrede tussen landen, surveillance en censuur, enzovoorts.

- De meeste mensen (en financiële markten) onderschatten de tail risk: het risico dat deze fragiele systemen ontsporen.

- Bitcoin is daarom een goedkope manier om je optionaliteit te vergroten.

Fragiel, robuust en antifragiel

Voor dit artikel is het handig om te weten wat we bedoelen met fragiel, robuust en antifragiel. Daarom ter introductie een stukje uit Ons geld is stuk. Bekend? Sla gerust over!

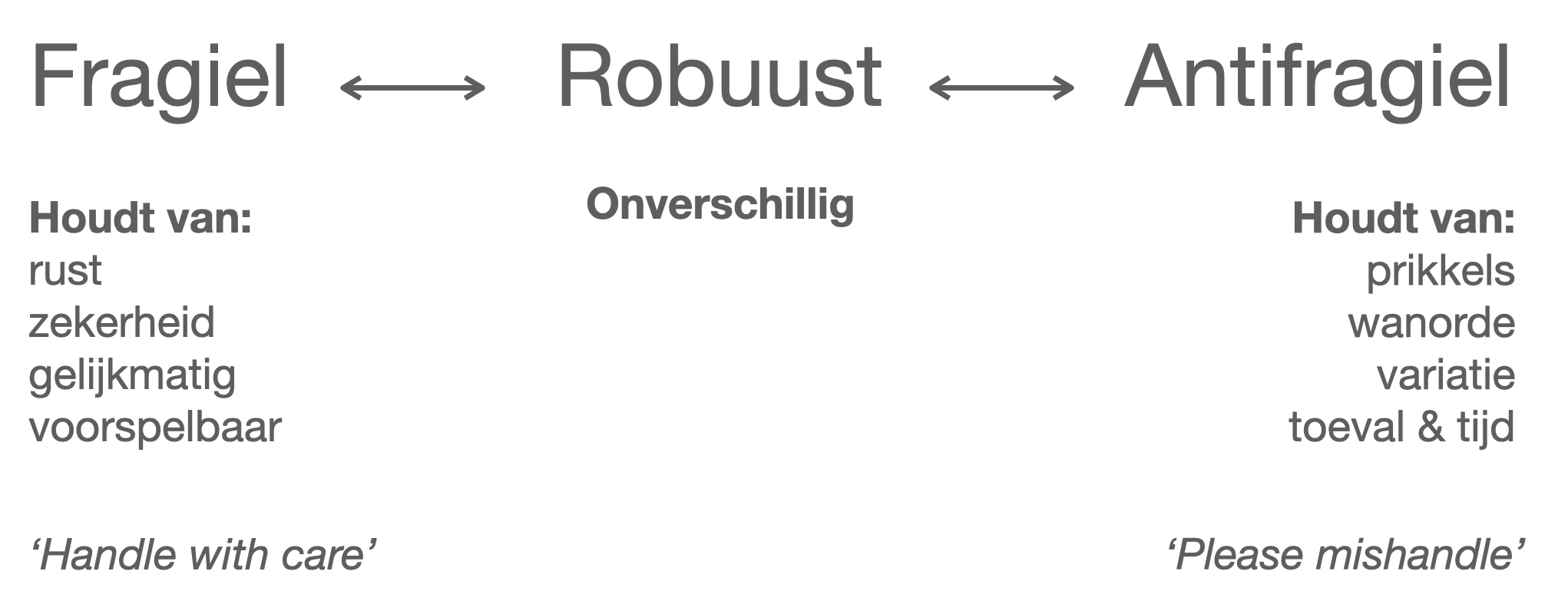

Een porseleinen kopje is fragiel. Laat het vallen en het is kapot, in scherven. Een blok beton is robuust. Laat die vallen en er is niets aan de hand. Ze lijken elkaars tegenpolen, maar Nassim Taleb bepleit dat er eigenlijk nog een derde categorie ontbreekt: antifragiel.

Als ‘fragiel’ schade ondervindt van schokken en ‘robuust’ neutraal is, dan zou ‘antifragiel’ beter moeten worden van schokken en baat hebben bij stress, wanorde, prikkels, variatie, toeval en tijd. Het fragiele zoekt rust en haat het onverwachte. Het robuuste is onverschillig. Het antifragiele houdt van avontuur, risico en onzekerheid. Op een doos met fragiele spullen plak je een sticker waar ‘breekbaar’ op staat. Op een doos met robuuste spullen staat helemaal niets. Zit er iets antifragiels in de doos, dan zou je er ‘gooi mij a.u.b.’ op moeten zetten.

‘Antifragiliteit is het tegengif voor de zwarte zwaan,’ schreef Taleb in de proloog van zijn boek Antifragiel. ‘We weten veel minder over overstromingen die eens in de honderd jaar plaatsvinden dan over overstromingen die eens in de vijf jaar plaatsvinden.’

Bij een ramp die maar heel zelden voorkomt, kun je je wellicht niet op de precieze gebeurtenis zelf voorbereiden, maar wel op de mogelijke gevolgen. Je hoeft bijvoorbeeld niet te weten welke natuurramp je precies zal treffen om voorbereid te zijn op een periode van een week dat je jezelf redden moet. Je hoeft niet te weten waarom de stroom bij het ziekenhuis uitvalt – een zonnestorm, raketaanval, botte pech – om een noodstroomvoorziening te installeren. Je hoeft niet te weten wanneer en waarom je werkloos wordt om andere opties achter de hand hebben.

Een van de manieren om antifragieler te worden is het verzamelen van opties. Met een optie kun je voordeel halen uit de positieve kant van onzekerheid, zonder de bijbehorende schade van de negatieve kant ervan te ondervinden.

Een optie betekent dat je iets mag of kunt, maar dat het niet verplicht is. Je kent het woord misschien van de financiële markten. Een optie op een aandeel is het recht (maar niet de plicht) om dat aandeel tegen een bepaalde prijs te kopen of verkopen. Of misschien heb je weleens een optie genomen op een vlucht, vakantiehuis of auto. Die is dan gereserveerd voor jou; je hebt het recht om te kopen, maar niet de plicht.

Een optie is asymmetrisch. Je hebt zeker weinig nadelen en mogelijk veel voordelen. Anders gezegd: je koopt tegen vooraf bekende lage kosten de mogelijkheid om onbekende hoge opbrengsten te genieten. De beste opties zijn gratis opties: Geen downside, mogelijk wel upside.

Optionaliteit is een geweldig instrument bij handelen en beslissen in onzekerheid. Hoe meer opties je hebt, hoe minder precies je hoeft te weten wat er gaat gebeuren. En andersom geldt ook dat hoe meer onzekerheid, risico, stress en wanorde er zijn, des te waardevoller het is om opties te hebben.

Ons geld is stuk, bladzijde 228-230

Hongerstenen

Ik schrijf deze Alpha in de vroege ochtend op mijn veranda. De strakblauwe lucht belooft opnieuw een tropisch warme dag.

Ik vind de warmte wel lekker na een paar weken in Noorwegen, waar we het ver boven de poolcirkel met een graad of 12 moesten doen (maar poah wat is het mooi daar...). Landbouwers overal in Europa vrezen echter voor hun oogsten nu op veel plekken de hitte vergezeld gaat met watertekort, waardoor niet meer geïrrigeerd kan of mag worden.

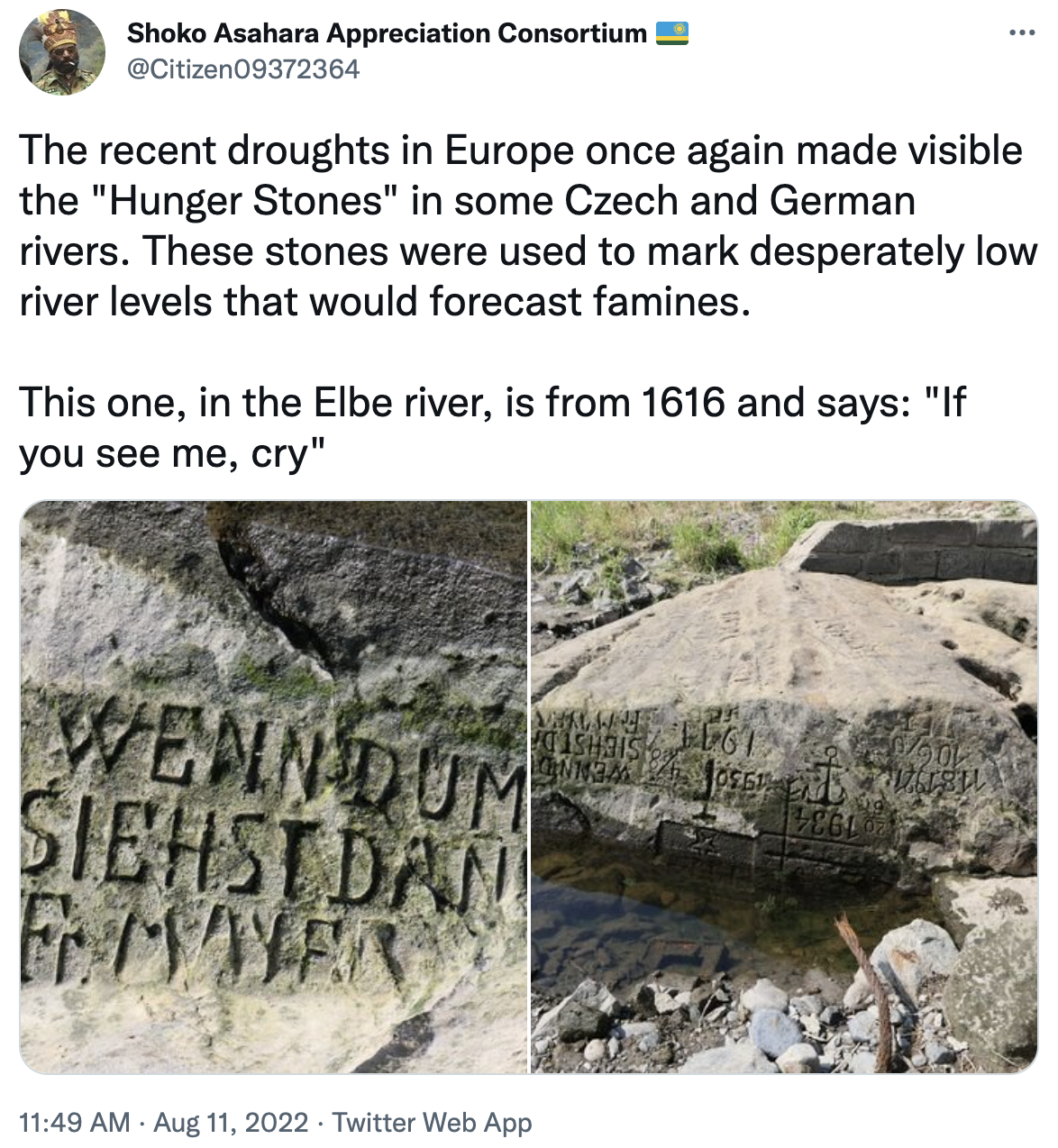

Hittegolven komen vaker voor, en droogte is van alle tijden. Peter stuurde me een linkje over hunger stones, herkenningspunten in rivieren die zichtbaar worden bij een lage waterstand, en herinneren aan de honger die daar destijds op volgde.

De lijst met lage waterstanden gaat eeuwen terug. Door steeds betere technologie hebben we ons ontworsteld aan de onvermijdelijkheid van honger bij die lage waterstanden. De hongerstenen waren bijvoorbeeld in 2018 ook te zien, zonder een daaropvolgende Europese hongersnood.

Maar dit jaar zorgt het lage water voor een ongewoon probleem.

Door het lage peil worden rivieren onbevaarbaar. Mogelijk kunnen vrachtschepen al vanaf dit weekend de Rijn niet meer gebruiken. Vervelend, maar geen ramp, denk je wellicht.

Maar de onbevaarbaarheid is precies dit jaar een probleem omdat we door de sancties tegen Rusland voor de energievoorziening afhankelijker zijn geworden van kolen die per schip naar energiecentrales worden gebracht.

En dat brengt ons bij fragiliteit.

In het bovenstaande voorbeeld hebben we die fragiliteit zelf veroorzaakt door de manier waarop we de energietransitie en de reactie op de inval van Rusland in Oekraïne hebben ontworpen. In beide gevallen is gekozen voor een aanpak die Europa fragieler maakte.

Merk op dat ik hierbij expres geen inhoudelijk standpunt inneem over klimaatverandering of Poetin. Mijn uitgangspunt is de huidige consensus, namelijk dat we onze koolstofuitstoot snel willen verlagen en dat we een stevig signaal willen afgeven aan Rusland. Dat kun je vervolgens op allerlei manieren doen, en mijn punt is dat we voor fragiel-makende manieren kozen.

Nassim Taleb zou zeggen dat het komt door gebrek aan skin in the game bij beleidsmakers. Ze nemen beslissingen zonder dat ze zijn blootgesteld aan het gevolg van die beslissingen. Een rampzalige keuze heeft geen consequenties voor hun salaris, reputatie of carrière. Ze zijn intellectual yet idiot.

Wat een antifragiel-makende strategie zou zijn geweest? Bijvoorbeeld kernenergie nemen als basis van de energietransitie. En olie, gas en graan extreem goedkoop maken door aanbod sterk te verhogen als straf voor Rusland (zodat ze nauwelijks inkomsten hebben). Heeft andere bijwerkingen, maar vanuit een positie met opties kun je die comfortabeler bestrijden.

Door decennia van fragiel-makende strategieën zit Europa inmiddels tot aan z’n nek in de fragiliteit.

We hebben het al vaker gehad over de fragiliteit van de wereldeconomie. De eerste hoofdstukken van Ons geld is stuk gaan daarover. De schulden zijn zo hoog dat de beheerders van ons geldsysteem weinig bewegingsruimte hebben. De rente kan niet heel ver omhoog, want dan komen overheden, bedrijven en huishoudens in de problemen.

Tijdens de corona-pandemie, een betrekkelijk milde pandemie, werd de fragiliteit van productie- en leveringsketens zichtbaar. Just-in-time, weinig voorraad, allerlei single point of failures en geen redundantie. Gedoe met containers en schepen. Fabrieken konden producten niet afmaken omdat een onderdeeltje ontbrak. Met computerchips in de hoofdrol. Dit gesprek met Bert de Zwart hierover is lezenswaardig. Hij is wiskundige en gespecialiseerd in extreme value theory, het vakgebied dat dikstaartige problemen kwantificeert (zometeen meer over dikke staarten).

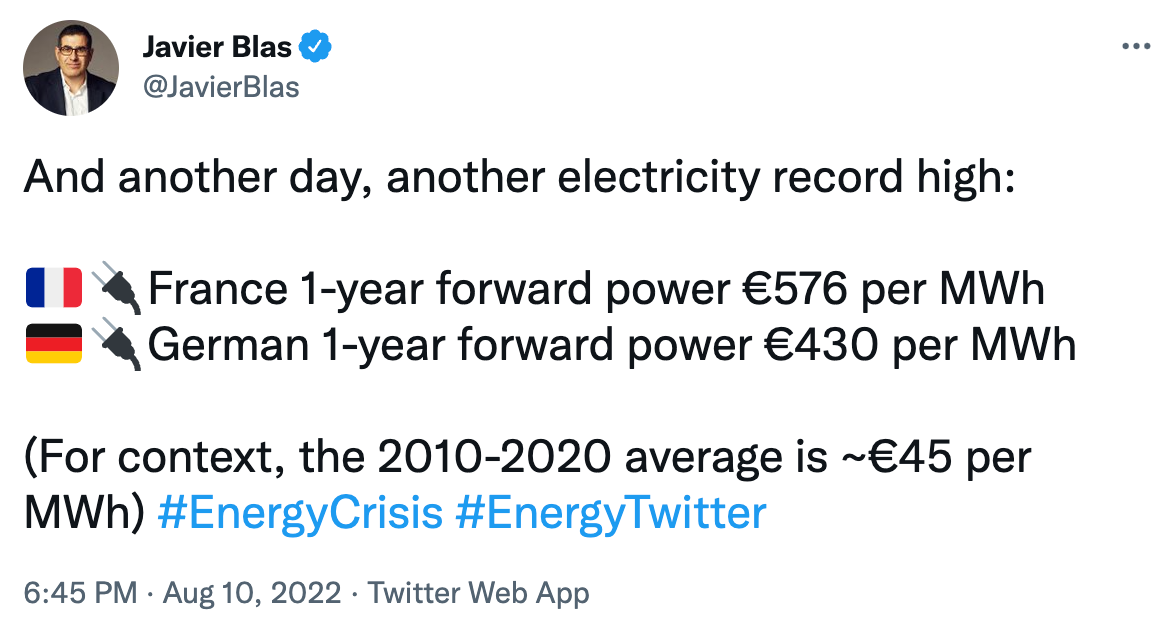

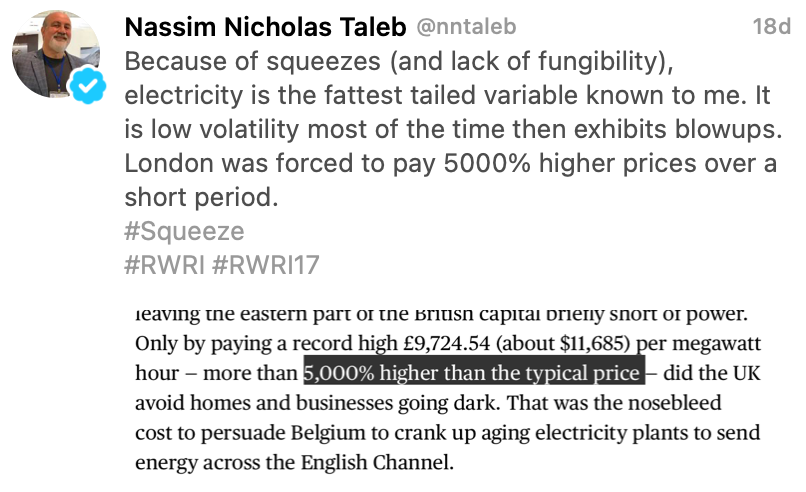

En nu zien we op pijnlijke wijze hoe fragiel onze energievoorziening is geworden. Brownouts (instabiliteit of gedeeltelijke uitval) en blackouts (volledige uitval) van het elektriciteitsnet liggen op de loer. En nu al kosten die 10 tot 20 keer zo hoog zijn als gemiddeld in de afgelopen jaren.

Dikke staarten

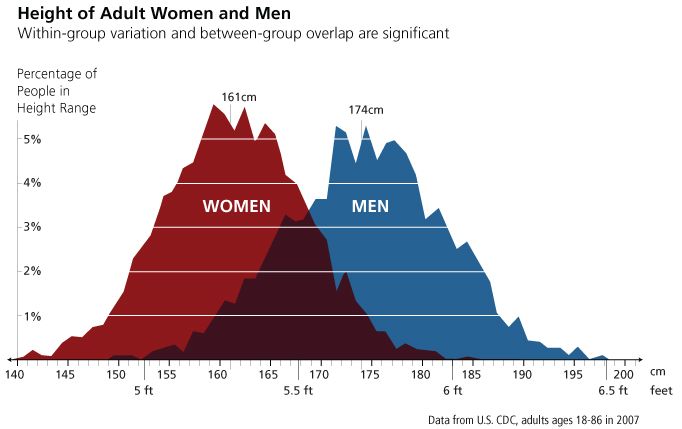

Stel je voor dat je een kamer hebt met 30 mannen. Wat zou de gemiddelde lengte zijn? Volgens het CBS was de Nederlandse man in 2018 gemiddeld 181,1 centimeter. Laten we dat voor ons voorbeeld eens aanhouden. Stel dat er nu één extra man de kamer binnen komt lopen, wat zou daarna de gemiddelde lengte kunnen zijn?

In het extreemste geval komt de kleinste man die ooit leefde de kamer binnen, de Nepalees Chandra Bahadur Dangi die slechts 54,6 cm lang was. Of de langste man, Robert Wadlow, die met zijn 272 cm bijna een meter langer is dan het gemiddelde in de kamer. Toch zal het gemiddelde hooguit een paar centimeter veranderen als een van hen de kamer binnen komt lopen.

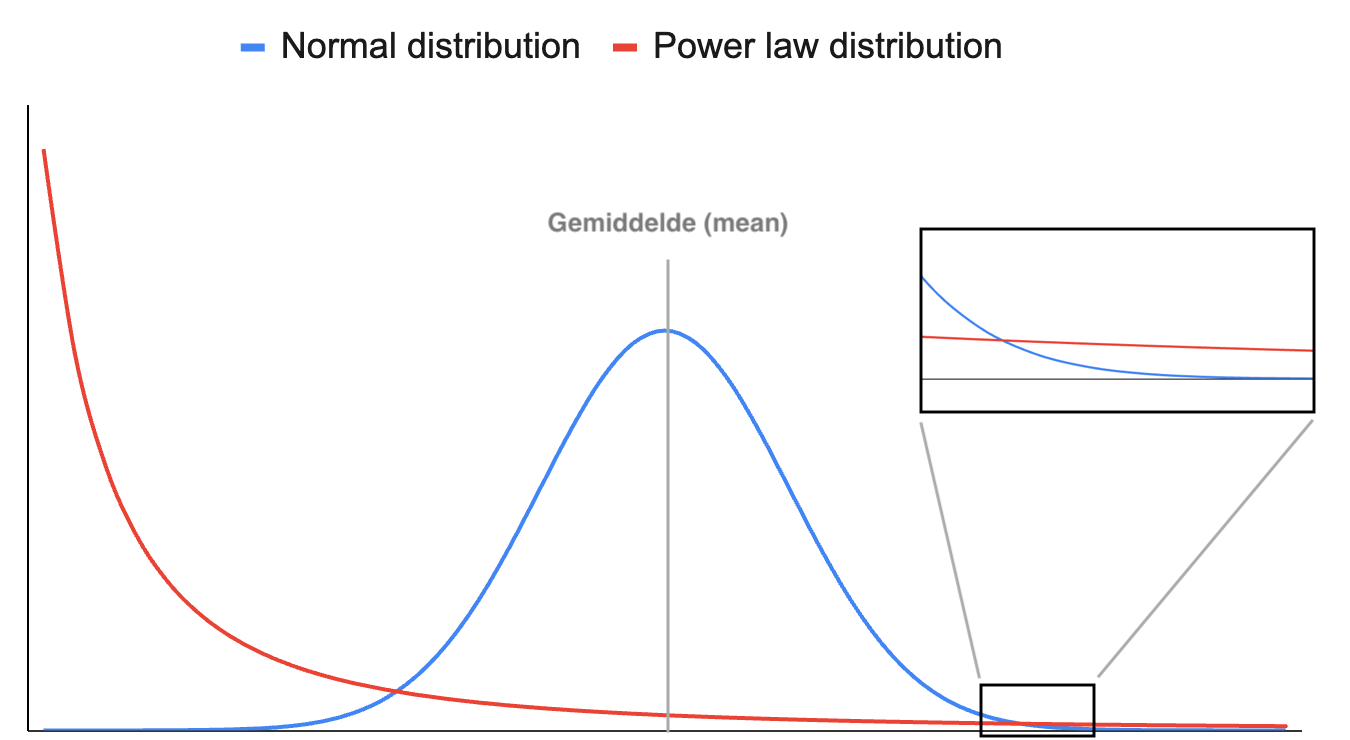

Dit is de wereld van gemiddelden. Als je een grafiek zou maken van het aantal mannen met een bepaalde lengte, dan krijg je een klokvorm, een normale verdeling. De meesten zitten dicht bij het gemiddelde, en mannen van 1 millimeter of 100 meter lang bestaan niet.

Stel dat we nu zouden kijken naar het vermogen van de 30 mannen, alles bij elkaar opgeteld: beleggingen, spaargeld, huis en pensioen. Laten we eens zeggen dat dit gemiddeld 100.000 euro is. Stel nu dat er opnieuw één extra man de kamer binnen loopt, wat zou er kunnen gebeuren?

In het extreemste geval wandelt Jeff Bezos naar binnen. De oprichter en CEO van Amazon bezat in augustus 2020 als eerste mens ooit een vermogen van meer dan 200 miljard dollar. Het gemiddelde vermogen in de kamer stijgt van 100.000 euro naar ruim 6 miljard. Gemiddeld is iedereen miljardair.

Dit is de wereld van extremen. Eén enkele observatie kan het gemiddelde enorm beïnvloeden. De grafiek heeft een dikke staart. Er zijn mensen met 0 euro, een ton, een miljoen, een miljard en nu dus 200 miljard. In deze wereld is het gevaarlijk om met steekproeven te werken, en zegt een gemiddelde maar weinig.

In onderstaande schematische afbeelding hebben we de twee waarschijnlijkheidsverdelingen op elkaar gelegd, zodat ze hetzelfde gemiddelde hebben. De rode verdeling heeft een dikke staart: het gemiddelde ligt ver boven de meestvoorkomende waarnemingen.

Epidemieën en economische crisissen leven in de extreme wereld. Een epidemie kan duizenden doden veroorzaken (SARS, MERS of Ebola) of tientallen miljoenen (Spaanse griep, de pest). Een economische crisis kan voor honderdduizend werklozen zorgen of voor honderd miljoen.

Boeken ook trouwens. Heel veel schrijvers verkopen een paar duizend exemplaren van een boek. Zo niet J.K. Rowling, zij verkocht meer dan 500 miljoen exemplaren van de Harry Potter boeken.

Nassim Taleb vergeleek deze twee domeinen eens met twee landen. In mediocristan is alles middelmatig. Lengte, gewicht, schoenmaat, intelligentie, aantal ingenomen calorieën, het dagelijkse aantal ritjes van een taxichauffeur. In extremistan komen extremen vaker voor dan je zou verwachten. Vermogen, epidemieën, economische crisissen, oorlogen, boeken, films, twitteraars.

Als je risico neemt, en te maken hebt met toeval - geluk of pech - bedenk dan goed in welk van deze twee landen het zich afspeelt. Of, anders gezegd: je kunt niet in een dag heel dik worden, maar wel heel rijk of heel arm.

Happy path

Fragiliteit is vooral gevaarlijk in extremistan. En laten de voorbeelden die we eerder noemden - wereldeconomie, productie- en leveringsketens, energievoorziening - nou precies daar liggen.

Ook financiële markten, computernetwerken, voedselvoorziening en geopolitieke verhoudingen zijn complexe systemen met uitkomsten in extremistan.

Als dergelijke systemen fragiel zijn, dan zijn ze voor overleven (niet-instorten, niet-ontsporen, niet-sterven, niet-failliet-gaan, etc) afhankelijk van het ontbreken van grote schokken. Ze hebben behoefte aan rust, voorspelbaarheid, regelmaat. Elke afwijking van het happy path is een potentiële ramp.

Fragiliteit maakt afhankelijk van toeval. Geluk en pech.

Geluk: een zachte winter, vrede in Oekraïne, regen in Centraal-Europa. Pech: een schip zit vast in het Suezkanaal, een ongewoon koude winter, aanval van China op Taiwan.

En daar kan een politicus niets aan doen, toch? Het komt door Poetin. Het komt door klimaatverandering. Het is botte pech. Intellectuals, yet idiots.

Met deze Alpha gaan we daar natuurlijk niets aan veranderen. Maar het geeft wel wat inzicht in waarom dingen steeds vaker en steeds heftiger lijken te ontsporen, en waarom Europese leiders het steeds vaker hebben over het risico op fragmentatie, zie ook deze Roundup.

Het bestaan van verschillen tussen regio’s is een vorm van prikkels, wanorde, variatie en toeval - iets waar een antifragiel systeem beter van wordt (recepten, muziek, mode). Een fragiel systeem is er doodsbang voor omdat het al snel leidt tot risico op fragmentatie: uiteenvallen.

Maar wat heeft dit met bitcoin te maken? Wat is de alpha?

Daarvoor gaan we terug naar de laatste alinea van het inleidende hoofdstuk:

Optionaliteit is een geweldig instrument bij handelen en beslissen in onzekerheid. Hoe meer opties je hebt, hoe minder precies je hoeft te weten wat er gaat gebeuren. En andersom geldt ook dat hoe meer onzekerheid, risico, stress en wanorde er zijn, des te waardevoller het is om opties te hebben.

Bitcoin is op verschillende manieren een optie. Het staat naast het bestaande financiële systeem. Het valt niet onder een specifieke jurisdictie. Het monetair beleid ligt buiten de invloedssfeer van politici. Het gebruik is bestand tegen censuur en uitsluiting. Het kan gemakkelijk worden meegenomen.

Er zijn allerlei soorten ellende denkbaar waarin bitcoin een persoon, huishouden, bedrijf of land kan helpen. Maar er is meer.

De waarde van een optie stijgt naarmate waarschijnlijker wordt dat die optie daadwerkelijk ingezet (of uitgeoefend) kan worden.

Het overgrote deel van de wereldbevolking bezit geen bitcoin: ‘Nergens voor nodig, toch? Het bestaande systeem functioneert toch prima?’ Eigenlijk is het niet bezitten van bitcoin een gok op het stabiel en rustig blijven van de wereldeconomie, het geldsysteem, vrede tussen landen, surveillance en censuur, enzovoorts.

Onze inschatting is dat de meeste mensen (en de financiële markten) de kans onderschatten dat instabiliteit ontstaat, omdat ze onderschatten hoe fragiel systemen zijn. Ze plaatsen intuïtief systemen in mediocristan (normale verdelingen) in plaats van in extremistan (dikke staarten).

(en dan krijg je dus idiote uitspraken van economen die in maart 2020 de oplopende werkloosheid een ‘30-sigma gebeurtenis’ noemen, statistische taal voor ‘volstrekt onmogelijk’ – ze beoordelen een dikstaartig probleem met een normale-verdeling-bril)

En daarom denken we dat de koers van bitcoin ver kan stijgen naarmate fragiliteit materialiseert: toeval en tijd worden omgezet in rampspoed die nog niet is ingeprijsd.

Wanneer we ‘verrast’ worden door een ‘onverwachte’ crisis (lees: een fragiel systeem komt in de knel en alleen extreme maatregelen helpen nog), dan vraagt niemand zich meer af of bitcoin gecorreleerd is aan de NASDAQ, en of het een inflation hedge is. Dan gaat men op zoek naar opties.

Dat is beslist geen garantie dat bitcoin bij elke crisis ‘to the moon’ gaat. Er zijn allerlei crisissen denkbaar waarin bitcoin geen rol speelt. En scenario’s waarin bitcoin verboden wordt (d.w.z. zodanig onaantrekkelijk gemaakt wordt dat niemand het wil gebruiken).

Geen garanties, enkel waarschijnlijkheden. We weten niet hoe de toekomst zich precies ontvouwt, maar deze durven we wel aan: ‘Nul is het foute getal. Get off zero.’