De Grayscale Bitcoin Trust (GBTC), daar heb je vast weleens over gehoord. In de loop van juni gaan de gesprekken in de wandelgangen in toenemende mate over de grote aantallen GBTC-aandelen die binnenkort de markt op komen. Wat houdt dit in? En wat hangt er boven de markt? Lees mee.

Samenvatting

- In de loop van juli – de komende weken – komt er een significant aantal GBTC-aandelen vrij op de markt. Al die aandelen samen representeren meer dan 40.000 BTC.

- Er wordt in toenemende mate gespeculeerd over het gevolg hiervan. Wat er langskomt loopt uiteen van doemscenario tot bullish.

- We beschrijven drie scenario’s en verwachten op korte termijn toegenomen volatiliteit, maar geen structurele marktverandering: die blijft bullish, en daar draagt dit Grayscale-verhaal aan bij!

Gesloten fonds

GBTC is het grootste bitcoinfonds ter wereld, met maar liefst 651.273 BTC op de balans, meer dan 80 procent van wat beleggers in alle bitcoinfondsen bij elkaar hebben gestopt. Met recht een reus in de bitcoinwereld.

Het gaat om een zogeheten closed-end fonds, een fonds met een vast aantal aandelen. Iemand die mee wil doen, moet dollars (of bitcoins) storten, en krijgt er dan aandelen voor terug. Eén aandeel representeert een beetje van de bitcoin die in de pot is gestopt. Op dit moment is dat 0,00094 BTC per aandeel. In totaal zijn er via zogeheten private placements, verkoop aan vooraf geselecteerde investeerders, 692.370.100 aandelen in omloop gebracht.

De aandelen zelf kunnen – buiten die besloten verkoopmomenten om – alleen van handen wisselen op de secundaire markt. Daarom wordt zo’n fonds ‘gesloten’ genoemd, omdat er geen kapitaal in of uit het fonds stroomt als beleggers aandelen van het fonds kopen of verkopen. De aandelen zijn ook niet inwisselbaar voor het onderliggende asset. GBTC wordt daarom ook weleens omschreven als een zwart gat voor bitcoin: eenmaal erin gestopt, komt het er nooit meer uit.

Klinkt leuk, maar zo’n fonds heeft ook nadelen. Je kan bijvoorbeeld niet altijd in- of uitstappen, zoals bij een open-end fonds wel het geval is. Je bent immers afhankelijk van vraag en aanbod. Daarnaast is de kans groot dat de waarde van het aandeel op de markt af gaat wijken van het onderliggende goed.

Net asset value (NAV) staat voor de waarde van de assets waar één aandeel recht op geeft. Op dit moment is dat iets minder dan 32 dollar (0,00094 BTC * $34.000). Ligt de waarde van een GBTC-aandeel boven dat bedrag, spreek je van een premium. Ligt die eronder, noemt men het een discount. Om het verwarrend te maken, geregeld gebruikt men enkel de term premium, maar dan met kleuring: een positieve of negatieve premium.

Zo heeft GBTC in het verleden een premium gehad van boven de 100 procent. Met andere woorden: een aandeel was twee keer zo duur dan de BTC die het representeerde.

In deze grafiek zie je dat de GBTC het grootste deel van zijn bestaan tegen een premium verhandeld is. Een terechte vraag is dan: waarom zou je dat doen? Is het dan niet veel slimmer om gewoon bitcoin te kopen, als je daar aan blootgesteld wil zijn? Jawel, maar veel partijen die deze aandelen hebben gekocht, konden eenvoudigweg niet via een andere manier aan bitcoin komen. Omdat GBTC als regulier aandeel, en daarom via gebaande wegen, te verkrijgen was, heeft het een tijd lang gefungeerd als de enige weg die naar Rome leidde.

Vesting

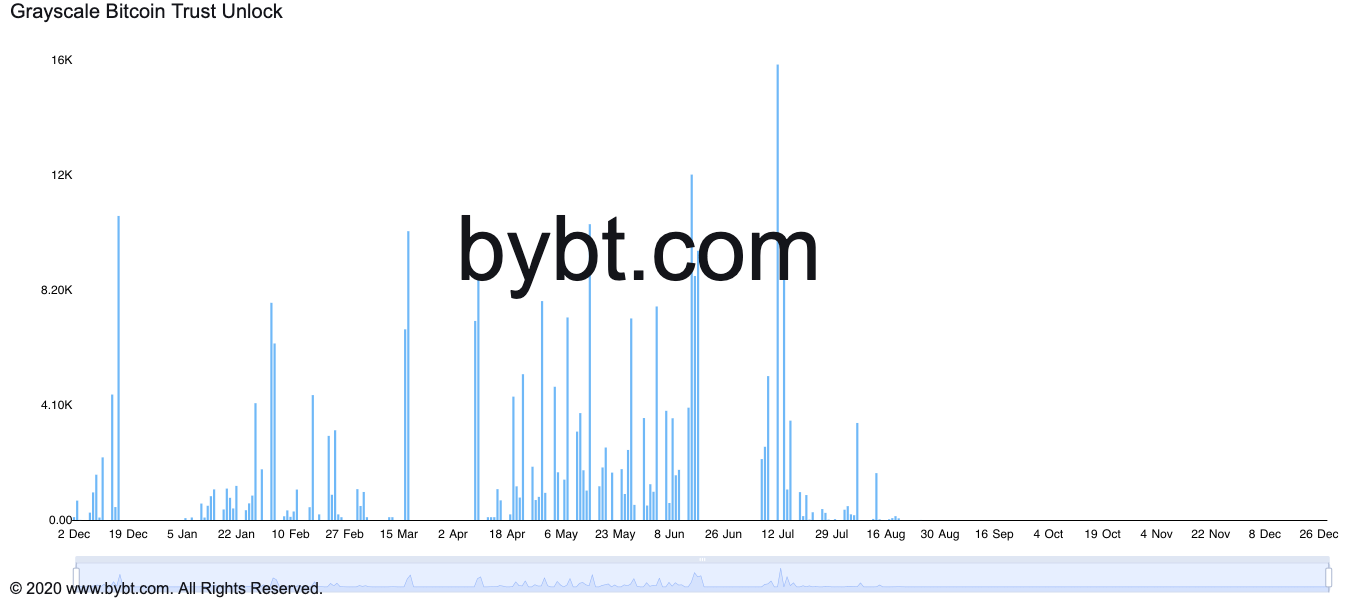

Nu moet je weten dat die GBTC-aandelen na uitgifte ervan niet direct verhandelbaar zijn. Er zit een zogeheten vesting-periode op, een wachttijd die verstreken moet zijn, voordat ze verhandeld mogen worden. In het geval van GBTC is die wachttijd 6 maanden. Zou je als uitverkorene op 1 januari 2021 in een private placement aandelen hebben gekocht, mag je die pas op 1 juli 2021 op de secundaire markt verkopen. Zo ontstaat er een schema waarop uitgegeven aandelen op de markt terechtkomen.

Let wel, het gaat hier om het vrijkomen van aandelen, niet van bitcoins. Die blijven – zoals bedoeld – opgesloten zitten in het zwarte gat van Grayscale. Ik hoor je denken: ‘hoe kan dat dan een effect hebben op de prijs van bitcoin?’

Goede vraag.

Investeringsstrategieën

Eerst even een uitstapje naar de wereld van de professionele belegger.

De deal voor hen was als volgt. Geaccrediteerde investeerders konden zich inschrijven voor de aankoop van aandelen tegen de NAV-waarde. Zes maanden later konden ze die aandelen verkopen en van twee walletjes eten: (1) ze strijken de premium op, en (2) profiteren van de koersstijging van bitcoin.

Dat klinkt aantrekkelijk, maar een deel van deze investeerders wil het volatiliteitsrisico dat bitcoin met zich meebrengt afdekken. Dit type investeerder is niet zozeer geïnteresseerd in bitcoin, maar zoekt gewoon een bovengemiddeld rendement op zijn euro of dollar en is tevreden met enkel het redelijk voorspelbare rendement op (1). Ze sloten daarom short-contracten af om daarmee hun bitcoinpositie te neutraliseren. Stijgt de waarde van bitcoin, kan met de winst de shortpositie afgewikkeld worden, en andersom. Zo houdt de investeerder enkel nog blootstelling aan de premium.

Er dient zich nu echter een probleem aan. Je ziet dat de premium in de loop van 2020 langzaamaan verdwijnt en eind februari 2021 het nulpunt doorkruist. Een negatieve premium, een discount. Hoe zit dat?

De belangrijkste reden is dat in die periode nieuwe producten de markt op zijn gekomen. In plaats van gesloten fondsen, zagen open fondsen het licht, waaronder bitcoin ETF’s in Europa en Canada. Voor de investeerder die wél primair aan bitcoin blootgesteld wil zijn, is Grayscale daardoor niet langer de beste optie. Bij de Canadese ETF staat inmiddels al meer dan 22.000 BTC op de teller.

Een tweede reden is dat er anno 2021 simpelweg (te)veel GBTC-aandelen circuleren. In zekere zin is de premium verdwenen vanwege het eigen succes én gretigheid. Na de zoveelste ‘unlock’ van aandelen, heeft de aanbodzijde van de markt de neiging om de vraagzijde te overspoelen.

Invloed op de bitcoinprijs

Terug naar de bitcoinprijs. Nogmaals: er komen aandelen vrij, geen bitcoins. Dat betekent dat er geen directe invloed kan zijn op de prijs van bitcoin. Er zijn echter wel omwegen.

Eerst de vraag hoeveel aandelen er precies vrijkomen. Dat weet niemand. De één spreekt over 150 miljoen aandelen, ter waarde van ~140.000 BTC, de ander heeft het over 45 miljoen aandelen, ter waarde van ~42.000 BTC. Dat is nogal een verschil. Gaan we af op Bybt of Bloomberg, lijkt de ondergrens aanneemlijker.

Het eerste scenario dient zich aan. Gaan de houders van deze maagdelijke GBTC-aandelen hun positie tegen ~10 procent verlies van de hand doen? Wij denken van niet, omdat de meest rationele handeling is om af te wachten. Grayscale heeft zich eraan gecommiteerd om het fonds te herstructureren naar een ETF; een omschakeling van gesloten naar open. In dat geval zou in heel korte tijd de discount teruglopen naar het nulpunt en hoef je de positie niet tegen verlies van de hand te doen. Om deze reden is het waardevol dat Grayscale dit commitment heeft uitgesproken: het voorkomt dat bezitters van GBTC hun aandelen tegen onredelijke prijzen van de hand doen.

Althans, dat is het idee.

Een tweede scenario is dat de GBTC-bezitters dit niet vertrouwen, of inschatten dat het te lang gaat duren voordat de SEC toestemming geeft voor zo’n herstructurering. Als dat massaal gebeurt, zal de prijs van GBTC op de spotmarkt voor aandelen flink dalen. Dat heeft twee gevolgen, één op de korte, en één op de lange termijn.

Op de korte termijn moeten alle ingenomen posities weer worden afgebouwd. Onderdeel daarvan is het sluiten van de shorts die zijn ingenomen. Die afwikkeling vereist dat er bitcoin wordt aangekocht en heeft een directe impact op de vraagkant van de bitcoinmarkt. Dat is daarom een bullish beweging.

Op de lange termijn kan een grote discount op GBTC er voor zorgen dat de vraag naar bitcoin op de spotmarkt afneemt. Dat zit zo. Stel dat je als professionele investeerder nu 1.000 bitcoin wil kopen. Als je dat bij Grayscale doet, en de discount staat daar op 20 procent, krijg je aandelen ter waarde van 1.250 BTC. Verdwijnt na een jaar de discount, bijvoorbeeld omdat de bitcoinprijs stijgt of omdat de structuur van het fonds is veranderd, heb je 250 BTC verdiend ten opzichte van een directe blootstelling aan bitcoin.

Dit kan op de middellange termijn een dempende werking hebben op de prijs van bitcoin, waardoor het herstel – de groei van de prijs richting de laatste ATH – langer kan duren. Op de lange termijn duiden we dit effect als neutraal of bullish; er is immers sprake van (koop)interesse in bitcoin.

Een derde scenario is een volledig op sentiment gebaseerde prijsbeweging. Als maar voldoende marktparticipanten erop rekenen dat er een verband bestaat tussen de ‘uitgifte’ van GBTC-aandelen en de prijs van bitcoin, kan je er vergif op innemen dat we dat vanaf volgende week tot eind juli in de koersbepaling gaan terugzien.

Pas op voor correlaties

Her en der zien we dat mensen ongerust raken vanwege opzienbarende verbanden.

Zo kwamen er in de loop van juni GBTC-aandelen vrij ter waarde van 35.000 BTC. In die periode daalde de bitcoinprijs 20 procent. Eind december vorig jaar was iets soortgelijks zichtbaar. Toen ging het om aandelen ter waarde van ~15.000 BTC, en daalde de prijs in dezelfde periode met 10 procent. Ook in maart van dit jaar zie je het gebeuren; aandelen ter waarde van 17.000 BTC en een daling van 14 procent.

Conclusie: de prijs van bitcoin daalt als er aandelen GBTC-vrijkomen. Toch? Nee, hier is sprake van correlatie, niet van causaliteit. In alle gevallen zou je ook iets anders kunnen aanwijzen als oorzaak van de prijsdaling. China FUD, Elon Musk, een oververhitte markt. Omdat er bij het vrijkomen van GBTC-aandelen geen bitcoins gemoeid gaan, is causaliteit uitgesloten.

Overwegend bullish

Wij verwachten een combinatie van scenario 1 en scenario 3. Dat betekent dat er mogelijk een periode van hogere volatiliteit voor de deur staat, maar dat er geen structurele verandering van de markt aan ten grondslag ligt. Integendeel: zodra de speculanten buiten adem op de bank liggen, zij zijn ruis, blijft er vooral een bullish signaal zichtbaar.

Wat denk jij? Laat je horen in de comments!