Deze week maakten de VS de nieuwste inflatiecijfers bekend. De consumentenprijzen waren in augustus 5,3 procent hoger dan een jaar eerder. Ook Duitsland valt op met 3,9 procent prijsstijging. Sommige analisten voorspellen onheil, maar is het eigenlijk wel een probleem? En wat betekent het voor bitcoin?

Samenvatting

- De inflatie van consumentenprijzen loopt op in o.a. VS en Europa.

- Hogere inflatie is niet per definitie een probleem. Het hangt af van de samenhang met andere factoren, zoals economische groei, werkloosheid, loonstijging en de rente.

- In de huidige omstandigheden kan langdurige hoge inflatie problematisch zijn en leiden tot stagflatie en maatschappelijke onrust.

- De verhoging van de inflatie bestaat nu vooral uit tijdelijke effecten. Die kunnen echter langdurige effecten veroorzaken.

- De zoektocht naar rendement en de toenemende risicobereidheid zet bitcoin bij steeds meer investeerders op de radar.

Inflatiecijfers uit de VS

Deze week maakte het Bureau of Labor Statistics de Amerikaanse inflatiecijfers van augustus bekend. Ze waren een fractie lager dan verwacht, maar de CPI was alsnog 5,3 procent hoger dan vorig jaar. Veel meer dan de 1 tot 2 procent van de afgelopen tien jaar.

De consumentenprijsindex (CPI) meet hoeveel de prijzen zijn gestegen (of gedaald) van een elk jaar opnieuw vastgesteld mandje met producten en diensten die representatief zijn voor wat consumenten kopen. Investeringen zoals aandelen of een koophuis zitten hier niet in.

Een stijging van 5,3 procent per jaar is fors, daarmee halveert de koopkracht van je geld in een jaar of 13. En van de koopkracht van het geld dat je verdient als je 25 jaar oud bent, is op je 65ste bijna 90 procent in rook opgegaan. Tenzij je je vermogen laat groeien natuurlijk.

Zo zie je, er zijn mitsen en tenzij's te plaatsen. Wat is nu écht de betekenis van die 5,3 procent? Is hoge inflatie eigenlijk wel echt een probleem? Is dit het begin van hyperinflatie? Krijgen we net als in de jaren zeventig een periode van stagflatie? Is deze inflatie van voorbijgaande aard, zoals de centrale banken bezweren?

Laten we hier eens stap voor stap induiken.

Is hoge inflatie een probleem?

Op deze vraag zijn heel veel soorten antwoorden mogelijk. Ideologische en politieke opvattingen lopen sterk uiteen, van inflatie helpt om welvaart beter te verdelen tot inflatie is een vorm van diefstal.

Ook economische opvattingen bestrijken een heel spectrum:

- Geen inflatie of zelfs lichte deflatie zou beter passen bij de samenvloeiing van technologische innovatie, globalisering en demografie. Denk aan The Price of Tomorrow van Jeff Booth.

- Een klein beetje inflatie is ideaal, laten we zeggen een procentje of twee. Dan hebben we wat marge naar beide kanten. Deflatie is gevaarlijk en hoge inflatie ook. Dit is de mainstream-opvatting.

- Het is geen ramp als de inflatie wat verder oploopt. Dat stimuleert om geld uit te geven en het is fijn voor mensen met schulden.

Hoe je er ook tegenaan kijkt, voor de huishoudens en bedrijven is hoge of lage inflatie op zichzelf niet het probleem. De samenhang met een dozijn aan andere krachten bepaalt of het voor- of nadelig is. Zoals ontwikkeling van lonen, uitkeringen, huurprijzen, economische groei, werkgelegenheid, huizenprijzen.

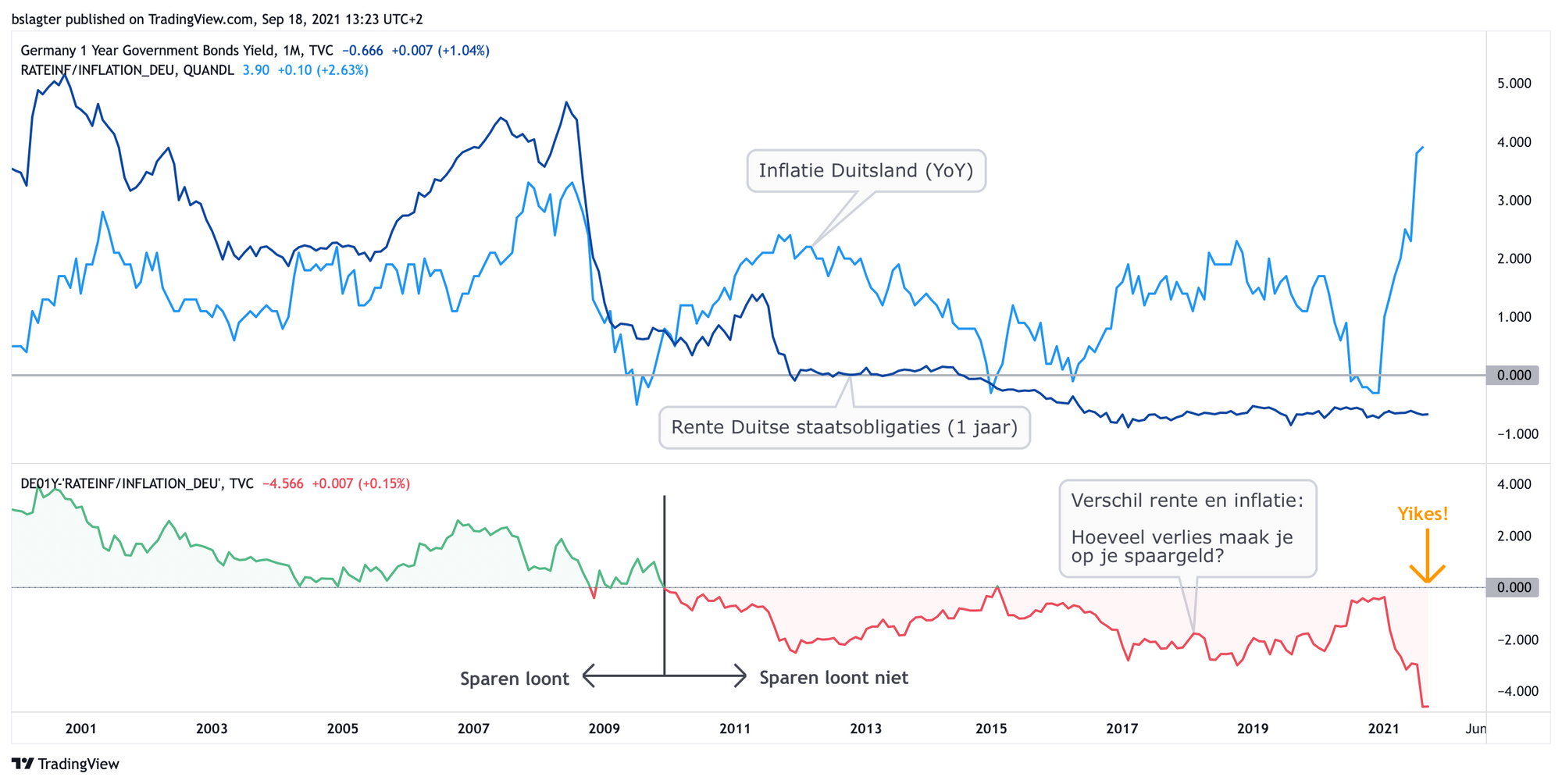

Voor de koopkracht van je geld is dit vermoedelijk het belangrijkst: de verhouding tussen de risicovrije rente en inflatie.

Even een mini-quiz tussendoor. Wat heb je liever:

(A) 2 procent inflatie en 0 procent rente op je spaarrekening

(B) 8 procent inflatie en 10 procent rente op je spaarrekening

Heb je gekozen voor (A)? Minder inflatie is toch beter? Bij (A) verliest je spaargeld elk jaar 2 procent van z’n koopkracht. Bij (B) neemt de koopkracht elk jaar 2 procent toe.

Als je het zo bekijkt is het echte probleem niet de nominale rente of inflatie, maar de combinatie van die twee: de reële rente. Die is in Nederland en Duitsland sinds 2010 negatief. Omdat banken de spaarrente minder snel lieten dalen dan de rente op staatsobligaties duurde het wat langer voor huishoudens het merkten, maar de laatste jaren is het een feit: sparen loont niet meer.

Oh, en die optie (B) in het quizje van daarnet? Dat lijkt een beetje op de situatie in de VS in de jaren tachtig en negentig. In 1981 was de inflatie ongeveer 10 procent en de rente 15 procent. In 1989 was de inflatie 5 procent en de rente 9 procent.

Alle invalshoeken overwegend is onze opvatting dat langdurig hoge inflatie inderdaad een probleem zou zijn, om de volgende redenen:

- Centrale banken hebben weinig mogelijkheden om oplopende inflatie af te remmen. De rente stevig verhogen zou veel schuldenbezitters in de problemen brengen.

- Hoge inflatie gaat daardoor gepaard met lage rente, waardoor het reële rendement van spaargeld nog verder negatief wordt. Dit raakt vooral de mensen zonder eigen huis en aandelenportefeuille: geld stroomt van arm naar rijk.

- Het vergroot verschil tussen arm en rijk en er ontstaat een groeiende groep mensen zonder uitzicht op een eigen huis, een goed inkomen en een fatsoenlijk pensioen. En dat zorgt voor onrust en instabiliteit in de maatschappij.

Zie ook dit Twitter-draadje over nominaal en reëel rendement.

Is dit het begin van hyperinflatie?

In 2018 werden in Venezuela de spullen in de winkels elke week zo’n 20 procent duurder. Kost een biertje vandaag 1 bolivar? Volgende week is de prijs 1,20 en over drie maanden betaal je al een tientje. In een jaar werden spullen zo’n 10.000 keer zo duur.

Je kan ook zeggen dat het geld elke week 20 procent minder waard werd: de inflatie was volgens een inschatting van het IMF gemiddeld 20 procent per week. Hyperinflatie noemen we dat. Geld wordt zó snel minder waard, dat mensen dagelijks hun salaris willen ontvangen, omdat je er aan het eind van de maand nog maar de helft voor kunt kopen.

We leggen de grens tussen heel hoge inflatie en hyperinflatie vaak bij een prijsstijging van 50 procent per maand. De overheid heeft de inflatie dan niet meer onder controle. Vaak is een munt niet meer te redden omdat men het vertrouwen kwijt is, en moet een nieuwe munt worden geïntroduceerd.

Een inflatie van 5,3 procent per jaar komt overeen met 0,43 procent per maand. Nog heel ver weg van de 50 procent waarbij het hyperinflatie wordt.

Los van de getallen: hoewel de onvrede over negatieve rente en het ongemak over de stampende geldpers toenemen, heeft een overgrote meerderheid nog ruimschoots vertrouwen in de dollar en de euro en het vermogen van overheid en centrale bank om de inflatie te beheersen.

Zelfs als we een gitzwart scenario schetsen, waarbij alle fiatgeldsystemen de komende decennia zullen falen, dan zullen de dollar en de euro als allerlaatste aan de beurt zijn. Bij elke munt die faalt zal men vluchten naar een sterkere munt, wat juist zorgt voor meer vraag naar dollars en euro’s. En als de vraag naar een munt toeneemt, stijgt z’n waarde en daalt de inflatie.

Overigens is hyperinflatie maar één van de vele manieren waarop een geldsysteem kan falen. Een deflatoire crisis is ook erg onplezierig. Aandelenkoersen en huizenprijzen verdampen. Lonen moeten omlaag. Bedrijven gaan failliet. Werknemers worden ontslagen. Schrale troost dat de spullen in de winkels wat goedkoper worden.

Krijgen we een periode van stagflatie?

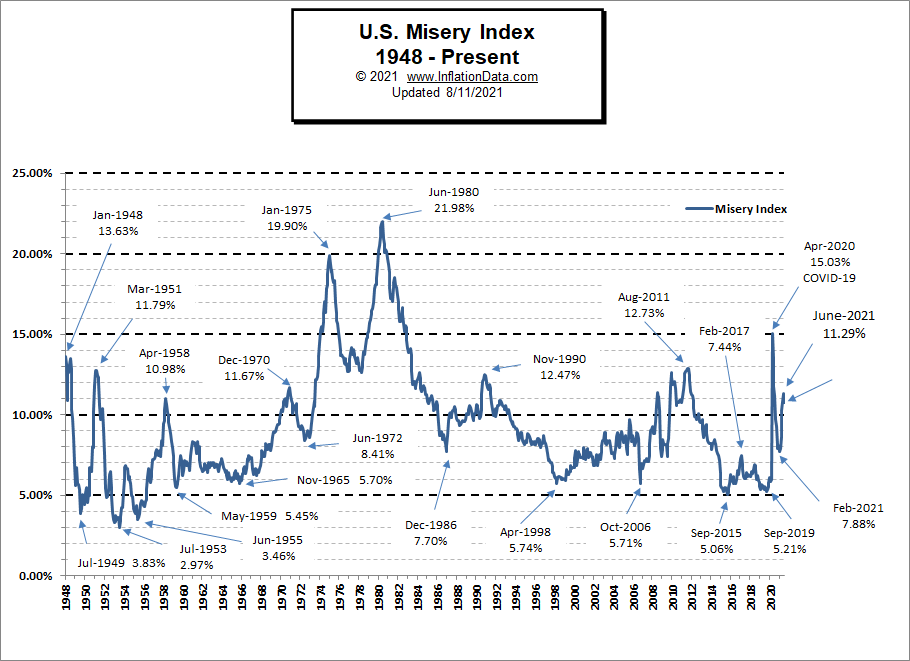

In de VS houdt men een misery index bij, bedoeld om economische benauwdheid en ellende van de gewone man te meten.

Misery index = inflatie + werkloosheid

Sinds april dit jaar is die boven de 10%, en dat is historisch gezien geen goed teken. De beurzen zetten record na record neer, maar de burger is in miserie. In juli daalde ook de consumer sentiment naar het laagste punt sinds 2011. Een bevestiging van het ongemak van de burger.

Bloomberg schreef over het consumer sentiment: “Americans grew more concerned about the economy’s prospects, inflation and the recent surge in coronavirus cases”.

Er doemt een scenario op waarin de economische groei wat afneemt en de Amerikaanse regering de economie opnieuw flink stimuleert met geld dat rechtstreeks bij de burger terecht komt. Het risico daarvan is dat mensen niet willen werken tenzij het salaris stijgt. De eerste signalen daarvan horen we (anekdotisch) nu al.

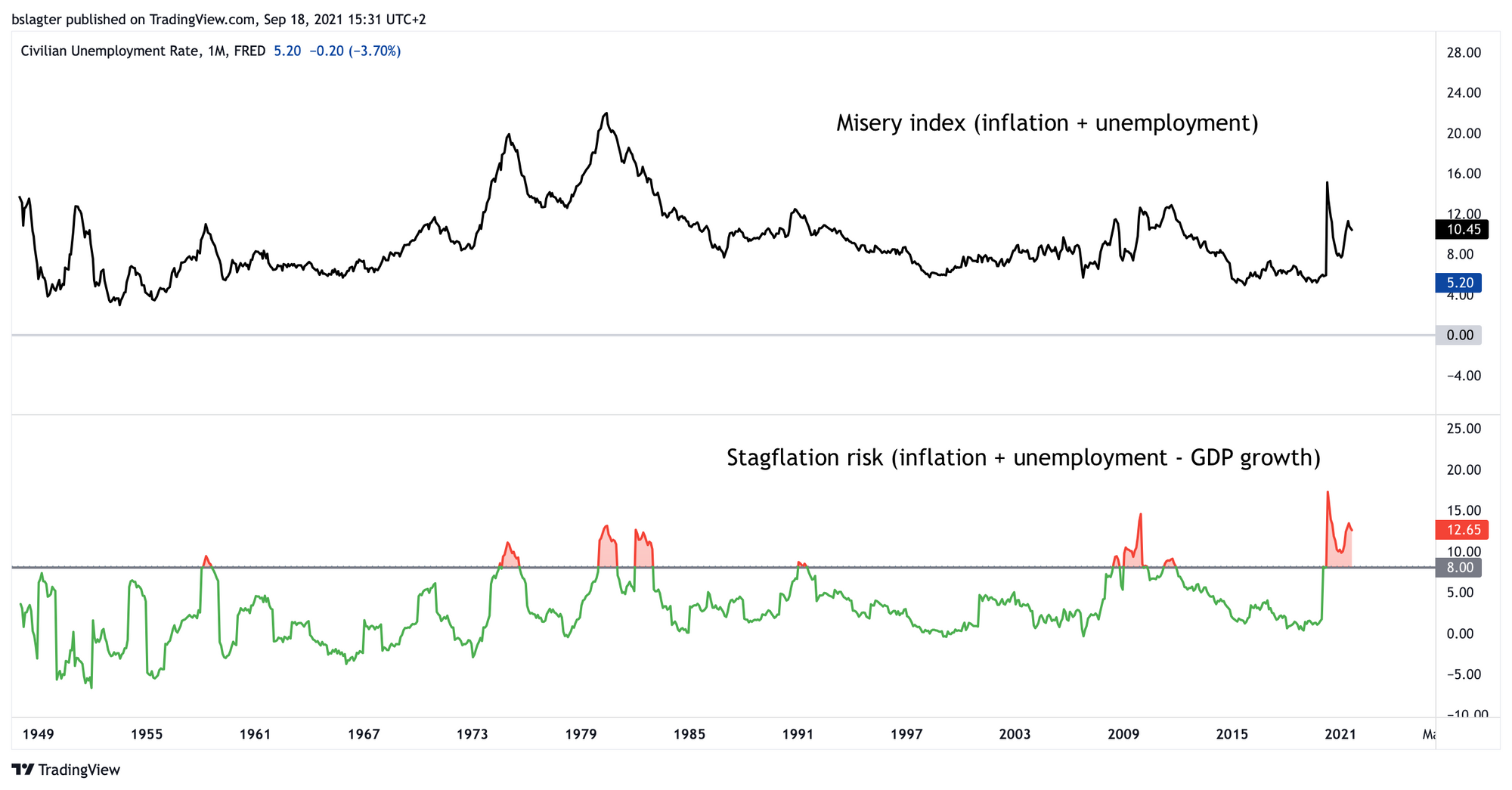

De combinatie van inflatie + werkloosheid + lage economische groei heet stagflatie. Je zou van de misery index een stagflation risk index kunnen maken door de economische groei eraf te trekken.

Dus ja: er is een scenario denkbaar dat we net als in de jaren zeventig een periode van stagflatie tegemoet gaan. En dat is geen fijn vooruitzicht. Iedereen heeft er last van en we weten eigenlijk niet zo goed hoe je daar enigszins pijnloos weer uitkomt.

Kapitaal en spaarders worden getroffen door inflatie, arbeid door werkloosheid, en de overheid door teruglopende belastinginkomsten. De rente verlagen zal inflatie verder in de hand werken. De rente verhogen zal de inflatie wel verlagen, maar ook de economie nog verder remmen.

Overigens is dit een vrij Amerikaanse bril. In Nederland ziet dit er nu nog wat minder problematisch uit. De werkloosheid is hier heel laag, de inflatie valt nog reuze mee en de economische groei is best aardig.

Maar op de lange termijn zullen de grote economische blokken zoals China, Europa en de VS een veel grotere invloed hebben dan onze eigen interne Nederlandse gesteldheid. En dus is het risico van stagflatie ook voor ons relevant.

Is deze inflatie van voorbijgaande aard?

Centrale banken wereldwijd bezweren dat de inflatie ‘transitory’ is. Daarmee bedoelen ze niet dat de prijsstijgingen zullen worden teruggedraaid, maar dat de inflatie niet zo hoog zal blijven en zal terugkeren naar tussen de 1 en 2 procent.

Het is het argument van de Fed en de ECB om nu niet in te grijpen, terwijl de inflatie in de Eurozone en de VS nu ruim boven de doelstelling van 2 procent ligt.

De inflatie zoals gemeten door de CPI of een vergelijkbare index is een gemiddelde van een groot aantal bestedingen. Sommige dalen in prijs, andere stijgen een beetje en weer andere stijgen spectaculair.

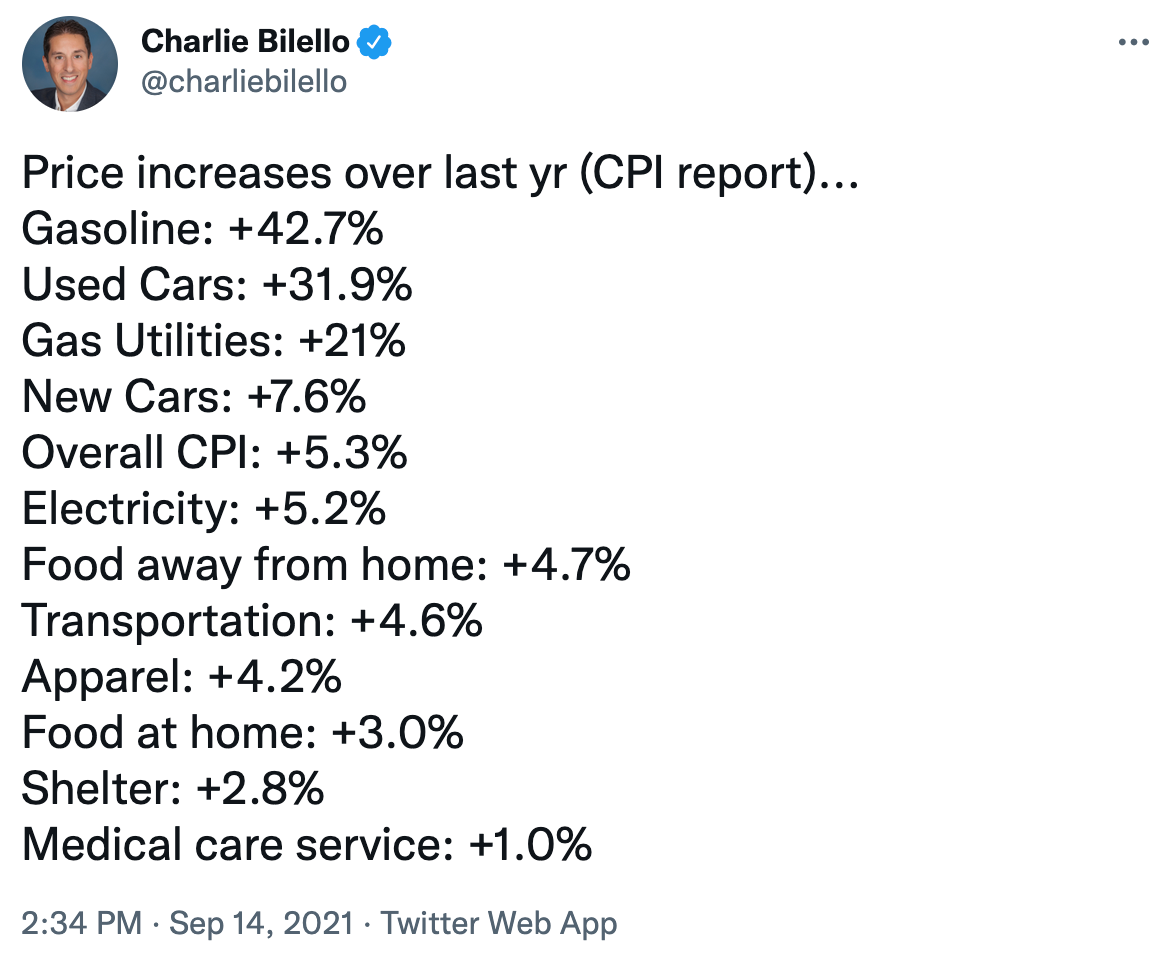

Om die 5,3 procent te kunnen beoordelen moeten we dus weten hoe die is opgebouwd. Analist Charlie Bilello zette een paar componenten op twitter:

Het valt meteen op dat energie en auto’s een flinke duit in het zakje doen, terwijl voedsel en medische zorg onder het gemiddelde zitten.

De vraag is dan of de prijzen van energie en auto’s nu eenmalig stijgen ten opzichte van een jaar terug, of dat ze volgend jaar opnieuw met hetzelfde tempo verder stijgen?

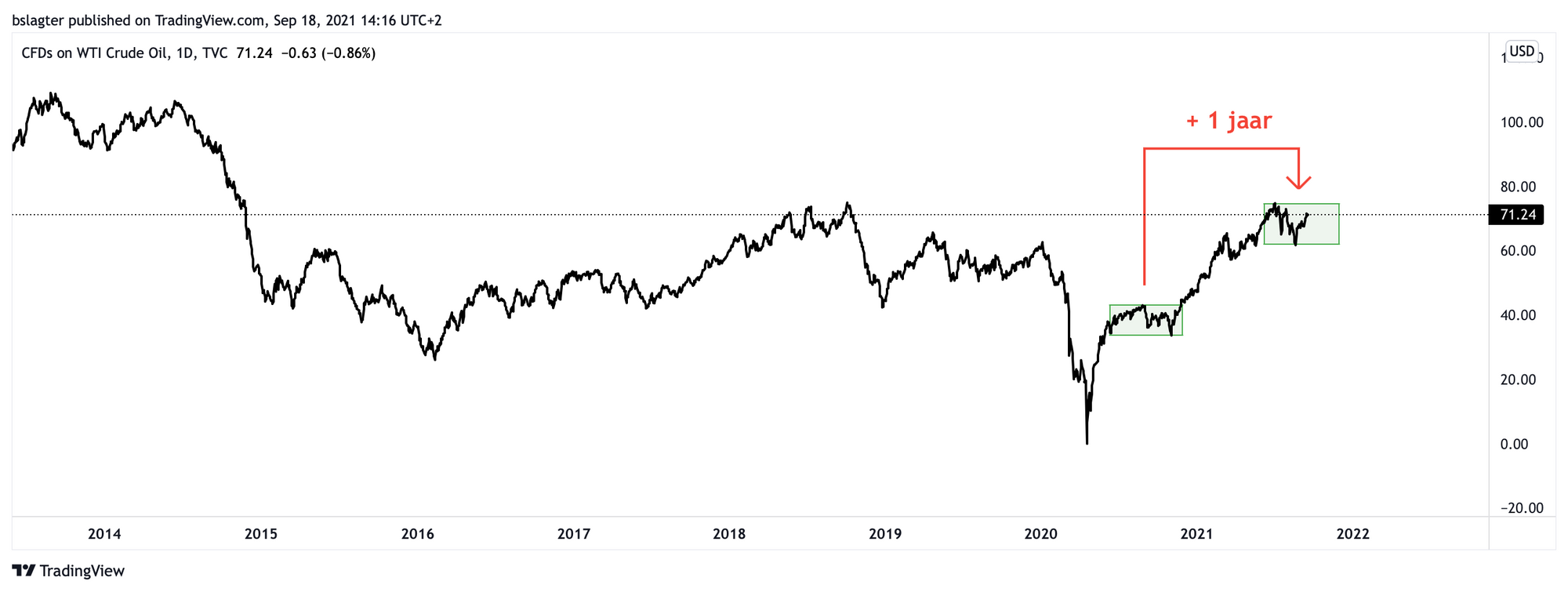

Hieronder heb ik de grafiek van een vaatje Amerikaanse olie getekend. Je ziet dat de prijs nu rond de 70 dollar ligt, en een jaar geleden rond de 40 dollar. Die prijsstijging zien we nu terug in de kosten van verwarming, brandstof en elektriciteit. Kan de koers volgend jaar weer zoveel gestegen zijn? Zou kunnen, dan zou de koers rond de 120 dollar liggen. Maar dat gaat niet zomaar jaren zo door.

En die tweedehands auto’s dan? Tsja, dat is verbonden aan de productieproblemen van autofabrikanten. Deels door de lockdowns en de verstoorde leveringsketens en deels door de chiptekorten. Geen nieuwe auto’s betekent duurdere tweedehands auto’s. Blijft dat zo stijgen? Vermoedelijk niet.

En het bouwmateriaal? Het timmerhout waar in april en mei zoveel over te doen was? Al die grondstoffenprijzen die parabolisch de lucht in gingen? Blijkt toch mee te vallen.

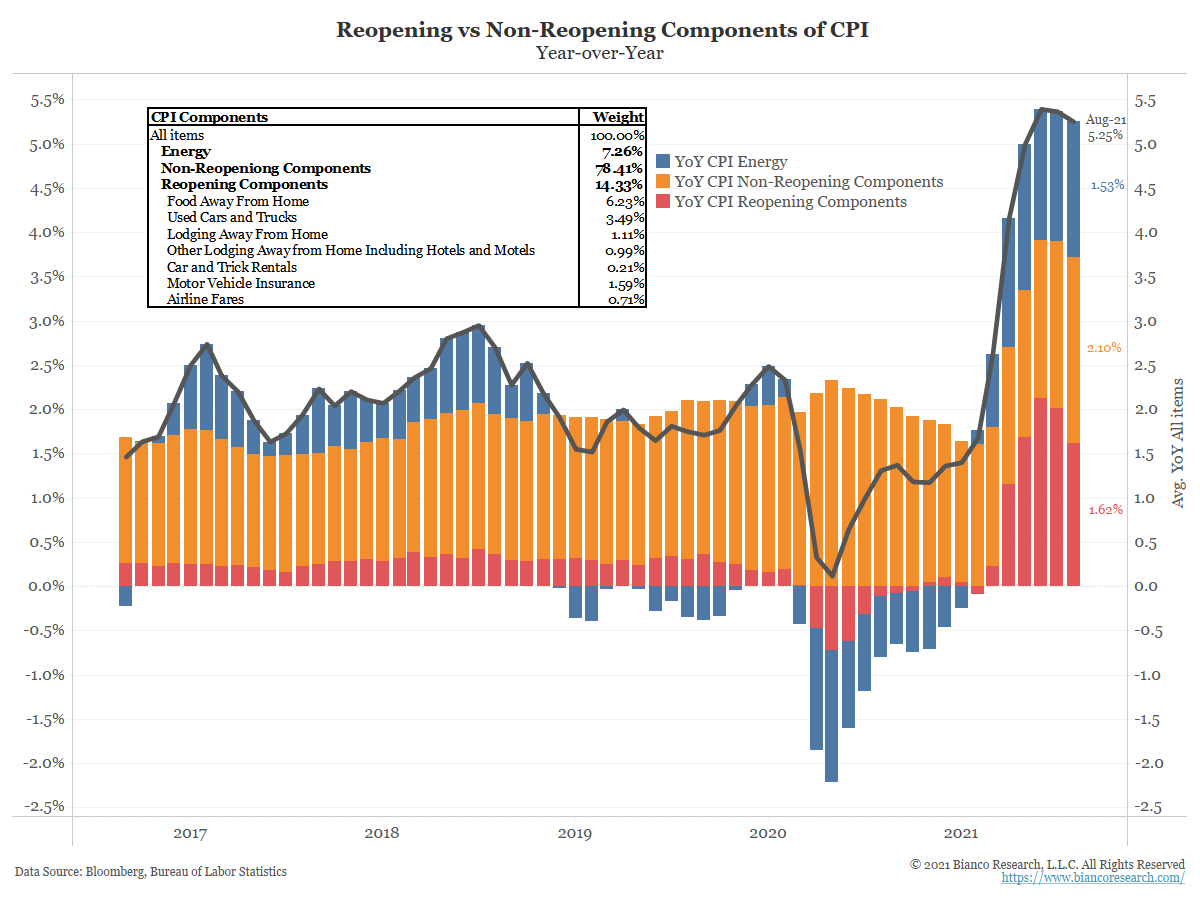

Laten we eens kijken naar deze analyse van de opbouw van de Amerikaanse CPI. Zie de grafiek hieronder. De CPI is in drie stukken opgedeeld: gerelateerd aan heropeningen na lockdowns (rood), energie (blauw) en de rest (oranje).

Je ziet dat de verschillen vooral worden veroorzaakt door rood en blauw en dat oranje redelijk stabiel is. In deze analyse wordt alle inflatie verklaard door energieprijzen en corona-gerelateerde effecten.

Dat de inflatie de komende maanden nog hoger wordt, is overigens niet in tegenspraak met de taxatie dat het vooral bestaat uit tijdelijke effecten.

In Duitsland zit in de recente 3,9 procent inflatie bijvoorbeeld het effect van het einde van de tijdelijke verlaging van de btw. Die zit er nog in t/m 31 december 2021, wanneer het einde van de verlaging precies een jaar geleden is. Ook de hogere energieprijzen, dure containerschepen en tekort aan bepaalde grondstoffen kunnen nog best een verdere stijging veroorzaken. Maar dat alles lijkt een tijdelijk karakter te hebben.

Dat we nu vooral tijdelijke componenten zien, betekent overigens niet dat er geen structureel hogere inflatie kan ontstaan. Als bijvoorbeeld banen slecht in te vullen zijn, en werkgevers meer gaan betalen om vacatures vervuld te krijgen, dan ontstaat er een nieuw soort inflatie. De lonen stijgen en als reactie daarop de winkelprijzen.

Ook als overheden de economie nog extremer gaan stimuleren door geld rechtstreeks bij de burger te brengen, zoals de stimulus checks in de VS, dan zouden bestedingen kunnen stijgen en tekorten kunnen zorgen voor hogere prijzen.

En bitcoin dan?

Hoge inflatie zal voor sommige mensen een reden zijn om eens kritisch te kijken naar het rendement van het spaargeld. Een mogelijke conclusie is dat ze dan maar moeten gaan beleggen. Waarin? Vastgoed? Best lastig voor de gemiddelde burger. Aandelen? Sure, zal zeker gebeuren. Maar bitcoin staat ook bij steeds meer mensen op de radar.

Ook is een negatief reëel rendement op (staats)obligaties een reden voor professionele beleggers om op zoek te gaan naar rendement. Denk nog even terug aan Nexon die junk bonds, die voorheen nog geld opbrachten, nu betitelde als ‘rewardless risk’. Amerikaans obligatie-investeerder Bill Gross (bijnaam the bond king) noemde obligaties begin september ‘investment garbage’.

Wat is hun alternatief? Kenner van de institutionele wereld Kevin O’Leary legt in deze podcast uit dat het zo makkelijk nog niet is voor grote vermogensbeheerders om crypto-assets onderdeel te maken van hun portefeuille. Zelfs overtollig geld parkeren in USDC om daar een paar procent rente op te ontvangen past eigenlijk niet in de bestaande infrastructuur van vastlegging en verantwoording.

Niettemin verwacht O'Leary dat crypto de twaalfde sector wordt in de S&P 500. Onder druk wordt immers alles vloeibaar: hoe lastiger andere beleggingscategorieën worden, hoe aantrekkelijker het wordt om toch een allocatie in crypto-assets te verkrijgen.

De bitcoinkoers is nauw verbonden aan het doorlopen van de adoptiecurve. Het aanbod (de hoeveelheid bitcoins) ligt vast en de vraag neemt toe: de prijs stijgt.

De toenemende stress in de wereldwijde economie (hoge inflatie, lage economische groei) en op de financiële markten (lage rente, hoge geldcreatie) zou je kunnen zien als een doorlopende reclamecampagne voor bitcoin.

Let wel op dat een liquidity event slecht is voor bitcoin. Als in een acute crisis iedereen tegelijk dollars nodig heeft, dan is bitcoin ook de eerste die crasht. Het is immers makkelijker om bitcoins te verkopen dan een vastgoedportefeuille. Het adagium blijft daarom: stacks sats. Geen hefboomhandel, maar harde bitcoins!