De laatste tijd gaat het vaak over inflatie. Huizen zijn 15% duurder dan vorig jaar. Moeten we ons zorgen maken over hoge inflatie zoals in Turkije? Of zelfs hyperinflatie zoals in Libanon of Venezuela? Wat betekent dit eigenlijk voor bitcoin? En, concreter, wat betekent het voortkabbelen van de prijs tussen de 55.000 en 60.000 dollar eigenlijk?

Samenvatting

- Het is onwaarschijnlijk dat we langdurig hoge inflatie gaan zien in ons dagelijks leven als voorbode van hyperinflatie.

- Alle grafieken van over houtprijzen en alle plaatjes van ‘shrinkflation’ zijn ruis. Waar het wel om draait? Asset inflation.

- Deze periode van maanden waarin de koers redelijk op hetzelfde niveau blijft is niet het einde van de bull market, en de waarschijnlijke bodem van de volgende bear market.

Komt er hoge inflatie?

Het was een spraakmakend bericht drie weken geleden bij de NOS: ‘Voor een bestaande woning betaalden kopers in de eerste drie maanden van dit jaar 385.000 euro, 15 procent meer dan vorig jaar. Zo’n grote stijging in een jaar is volgens de NVM de laatste 20 jaar niet meer voorgekomen.

Uit de VS en Canada komen berichten van enorme prijsstijgingen van voedsel, bouwmateriaal en diensten als kinderopvang. De Amerikaanse centrale bank gaf daar vorige week commentaar op.

We zagen nogal wat verwachtingen langskomen:

- 'Ook in Nederland komt er hoge inflatie, misschien zelfs uitmondend in hyperinflatie'

- 'Nederlanders zullen in opstand komen als de boodschappen elk jaar met 10% stijgen'

- 'Dan zal iedereen op zoek gaan naar een munt die z'n waarde behoudt: bitcoin'

Wij denken dat het anders zit. Dat komt omdat er niet zoiets is als "de inflatie". Laten we om te beginnen onderscheid maken tussen groei van de geldhoeveelheid (monetaire inflatie) en hogere prijzen (prijsinflatie). We hebben het hier over het tweede. Het eerste speelt daar een rol in, maar er is zeker geen direct verband.

Om te begrijpen of we inderdaad hoge inflatie gaan zien, dat wil zeggen dat de prijzen van vrijwel alles om ons heen hoger worden, moeten we inflatie van een aantal kanten bekijken.

CPI vs. assets

Laten we eerst eens verschil maken tussen de inflatie volgens de CPI en inflatie van assets zoals aandelen en vastgoed.

De consumentenprijsindex (CPI) meet hoeveel de bestedingen van consumenten duurder worden, zoals voedsel, electronica, vervoer, abonnementen, biertje op het terras, kapper en architect.

Bezittingen (assets) zoals aandelen, obligaties, vastgoed, goud en bitcoin zijn er om vermogen in te bewaren en soms een inkomstenstroom te genereren.

Het kan prima zijn dat de inflatie van bestedingen laag is en van bezittingen hoog of andersom. De prijs van deze verschillende categorieën stijgt om verschillende redenen.

Consumptie wordt structureel goedkoper door automatisering, schaalvergroting, globalisering en robotisering. En duurder bij schaarste van grondstoffen en stijging van lonen, bijvoorbeeld door te lage werkloosheid.

Bezittingen worden duurder als te veel geld achter een te klein aantal bezittingen aan jaagt. Bijvoorbeeld omdat door vergrijzing steeds meer mensen geld overhouden. Of omdat bedrijven goedkoop lenen en eigen aandelen inkopen. Of omdat centrale banken assets opkopen in een steunprogramma. Of omdat spaargeld niets meer oplevert en mensen een huis willen verhuren.

Is er hoge asset inflation? Jazeker, al jaren.

Is er een hoge CPI? Nee, dat valt reuze mee.

Als we het hebben over de jongere die geen huis kan kopen, dat sparen niet meer loont, of Michael Saylor die bitcoin koopt 'tegen inflatie', dan hebben we het over asset inflation en niet over de dagelijkse boodschappen.

Tijdelijke effecten

Inflatie wordt altijd jaar-op-jaar gemeten. Het beantwoordt de vraag: hoeveel duurder zijn spullen nu dan vorig jaar op dit moment?

Omdat vorig jaar in maart, april en mei sommige spullen een stuk goedkoper werden, zien we nu een stevige prijsstijging ten opzichte van een jaar geleden. Denk aan olie (en daarvan afgeleid energie, brandstof) waarvan de koers zelfs eventjes onder nul was. Dat inflatie nu hoog is omdat die een jaar geleden laag was, noemen we base effects.

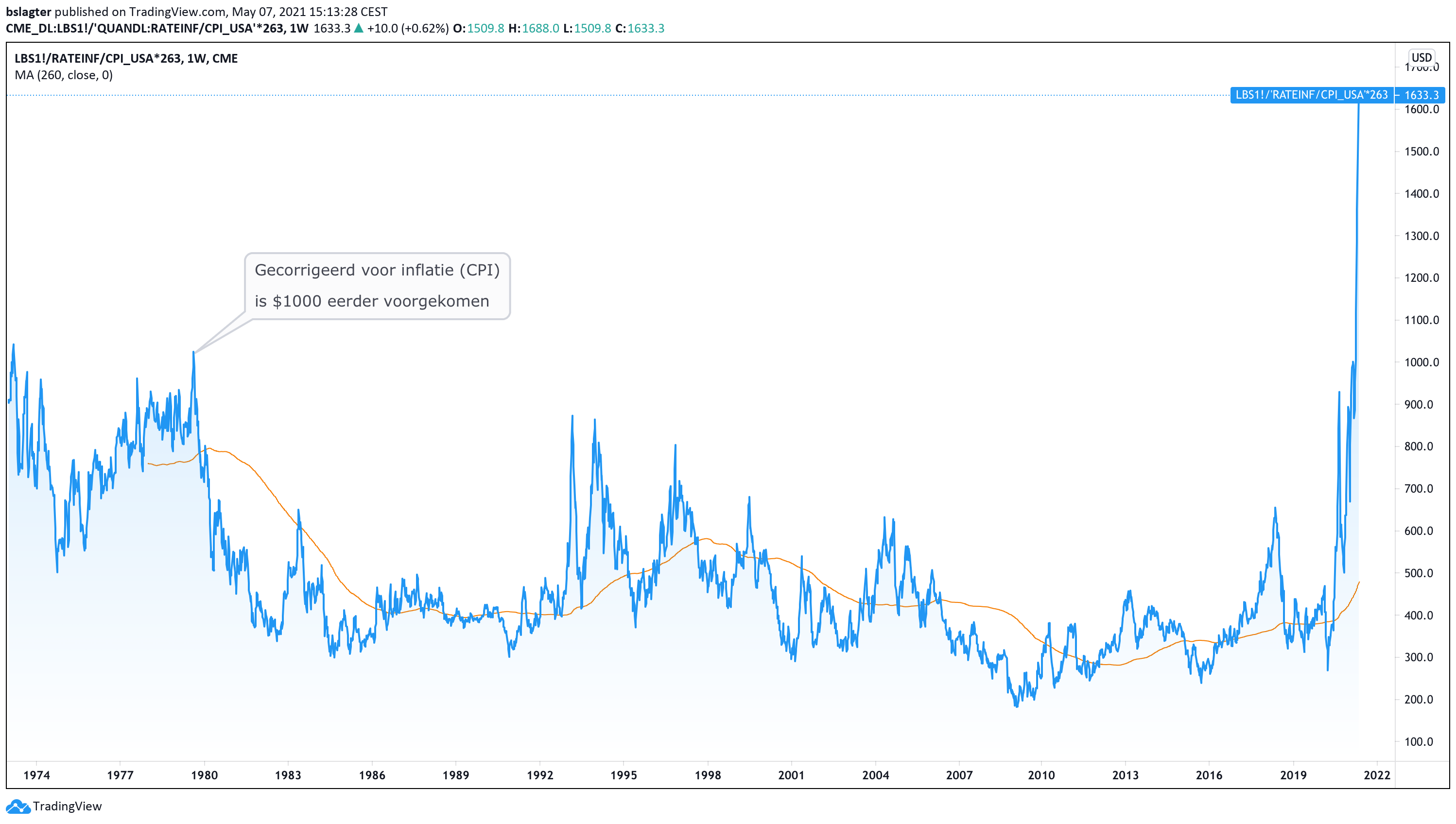

Een ander tijdelijk effect zien we bij grondstoffen. Op dit moment stijgen bepaalde grondstoffen sterk in prijs, bijvoorbeeld timmerhout (lumber). Op de kaart hieronder zie je de enorme stijging. Is dat een signaal voor naderende inflatie voor alle bestedingen? Of is dit lokaal en tijdelijk?

Laten we eerst eens kijken of deze hoge koersen wel daadwerkelijk zo uitzonderlijk zijn als ze lijken. Daarvoor corrigeren we de koersen van de futures met de historische inflatie. Het is namelijk logisch dat timmerhout 40 jaar geleden goedkoper was - alles was toen goedkoper. Dat maakt het al iets minder uitzonderlijk, maar overeind blijft dat het een heftige en plotselinge stijging is.

De volgende vraag is of deze prijsstijging blijvend is. Tijdelijke schaarste bij grondstoffen komt geregeld voor. Slechte oogst (mais, tarwe), oorlog (olie), natuurrampen zoals aardbevingen en overstromingen en problemen met transport. Dat is vaak snel weer ingehaald. Een lage stock-to-flow (S2F) is daarvoor een goede aanwijzing. Waar de hoge S2F van goud en bitcoin vooral gebruikt wordt als maat voor de grote schaarste, veronderstelt een lage S2F dat de productie makkelijk opgevoerd kan worden.

Bij timmerhout is dit vrijwel zeker ook het geval. De productie ervan kan snel worden opgeschaald als dat nodig is. De koers van grof hout (timber) is nauwelijks gestegen, wat suggereert dat er aan hout als grondstof geen gebrek is. Vermoedelijk zijn onvoldoende productiecapaciteit en verstoring van logistiek verantwoordelijk voor het tekort en de oplopende prijzen.

Ook beleggers verwachten dat de prijs van timmerhout weer gaat dalen. De lumber-futures zijn in backwardation: hoe verder de afloopdatum van de future in de toekomst ligt, hoe lager de prijs. In dit artikel schreven we eerder over de werking van futures en de betekenis van contango en backwardation.

Een laatste tijdelijke factor is dat bestedingen tijdens de coronacrisis uitgesteld zijn door voorzichtigheid of lockdowns en later ingehaald worden. Dat is ook een tijdelijke verhoging van de vraag en (mogelijk) de prijzen.

De Federal Reserve ziet de inflatie in de VS nu iets oplopen en zegt dat ze verwachten dat die inflatie ‘transitory’ is - van voorbijgaande aard: “Inflation has risen, largely reflecting transitory factors”. Tijdelijk dus? We zullen zien.

Korte of lange termijn

Net als bij de bitcoinkoers moet je bij inflatie goed kijken naar de tijdsperiode op de kaart: ‘when in doubt, zoom out’.

Zo zien we dat de grondstoffenindex CRB flink gestegen is de afgelopen maanden...

... maar als we uitzoomen naar de afgelopen decennia nu niet eens zo heel hoog staat. Dus timmerhout mag dan duur zijn, als je een index pakt met daarin ook nog aluminium, cacao, koffie, koper, mais, katoen en nog 12 grondstoffen, en je kijkt van wat verder weg, dan valt het reuze mee.

Het prijspeil kan best een aantal jaar stijgen om daarna terug te keren naar de decennialange trend van lage inflatie, hoofdzakelijk gedreven door de eerder genoemde krachten die inflatie omlaag brengen. Twee voorbeelden.

Digitalisering. Steeds meer zaken worden gedigitaliseerd en enorm veel goedkoper gemaakt. Boeken, films, muziek, communicatie, navigatie, fotografie en spelletjes kennen we inmiddels wel. Maar onderwijs en vergaderen volgen nu ook. En later productie door 3D-printen.

Robotisering. Robots in fabrieken kennen we. Maar zelfrijdende auto’s die taxichauffeurs vervangen en autobezit onnodig en zelfs onplezierig maken horen hier ook bij.

Komt er inflatie? Ja én nee!

Ja - asset inflation is in volle gang en zal de komende jaren nog in de ‘double digits’ blijven.

Ja - de consumentenprijzen zullen tijdelijk hogere inflatie zien, door base effects en tijdelijke verstoringen.

Nee - de langetermijntrend voor consumentenprijzen is lage inflatie of zelfs deflatie door automatisering, schaalvergroting, globalisering, robotisering en vergrijzing.

En falende munten dan, zoals in Venezuela, Libanon en Turkije? Het is niet te ontkennen dat de inflatie daar torenhoog is. Het ligt in de lijn der verwachting dat dit voor steeds meer landen zal gelden. Maar de euro is als een-na-laatste aan de beurt, vlak voor de dollar.

Hier geldt het MMT-adagium, ooit door Alan Greenspan verwoord: “The United States can pay any debt it has because we can always print money to do that. So there is zero probability of default.”

Tussen de rokende puinhopen van falende nationale munten blijven de sterkste munten overeind omdat ze onbeperkt geld kunnen creëren en zo de bestedingen (CPI) van hun burgers kunnen financieren.

Inflatie als argument voor het bezitten van bitcoin (zoals MicroStrategy, SeeTee en Nexon noemden) blijft stevig overeind. Dat zit in het domein van asset inflation. Maar kijk uit dat je als bitcoiner je lot niet te veel verbindt aan CPI-inflatie, want dat zou wel eens kunnen tegenvallen.

Meer lezen & luisteren

Artikel: 'Lage inflatie, maar toch is sparen lastig; hoe kan dat?'

Artikel: 'Donald Duck Index'

Video:

Listen to the politicians laugh when Pierre mentions inflation tax. Whether they are clueless or malicious, it doesn’t matter. Buy #Bitcoin and opt out. pic.twitter.com/w5p1sXNIQg

— Samson Mow (@Excellion) May 2, 2021

De bodem van de volgende bear market

Ik denk dat de meesten half oktober 2020 als het begin van deze bull market aanwijzen. De maanden ervoor cirkelde de koers rond de $10.000, en vanaf 21 oktober ging het los.

Op 8 februari 2021 steeg de koers van bitcoin tot boven de $41.950 - op dat moment de hoogste koers ooit. Op 21 februari raakten we bijna de $60.000. En sindsdien gaat het zijwaarts.

Sommigen maken zich zorgen: is dit het einde van de bull market? Is dit de top, en gaan we vanaf hier bergafwaarts? Zulke lange pauzes hadden we in 2017 toch niet?

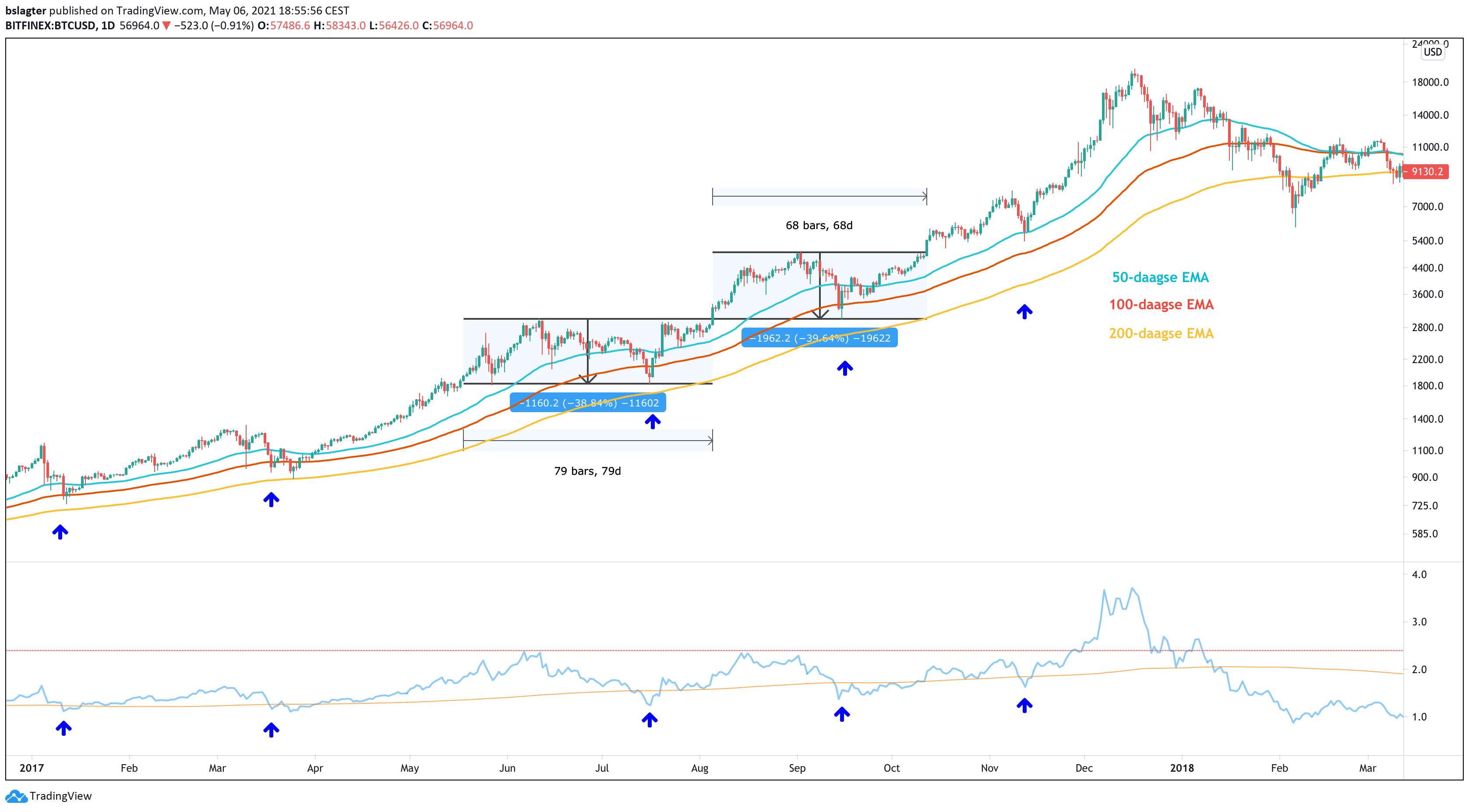

Laten we eerst eens terugkijken naar 2017:

Ik heb de kaart gepakt waarop goede instapmomenten gemarkeerd zijn op basis van het raken van de 100-daagse EMA en een signaal van de Mayer Multiple. Daarop kun je twee periodes zien, van 79 en 68 dagen, waarop bitcoin binnen een range van ongeveer -40% van de top bleef.

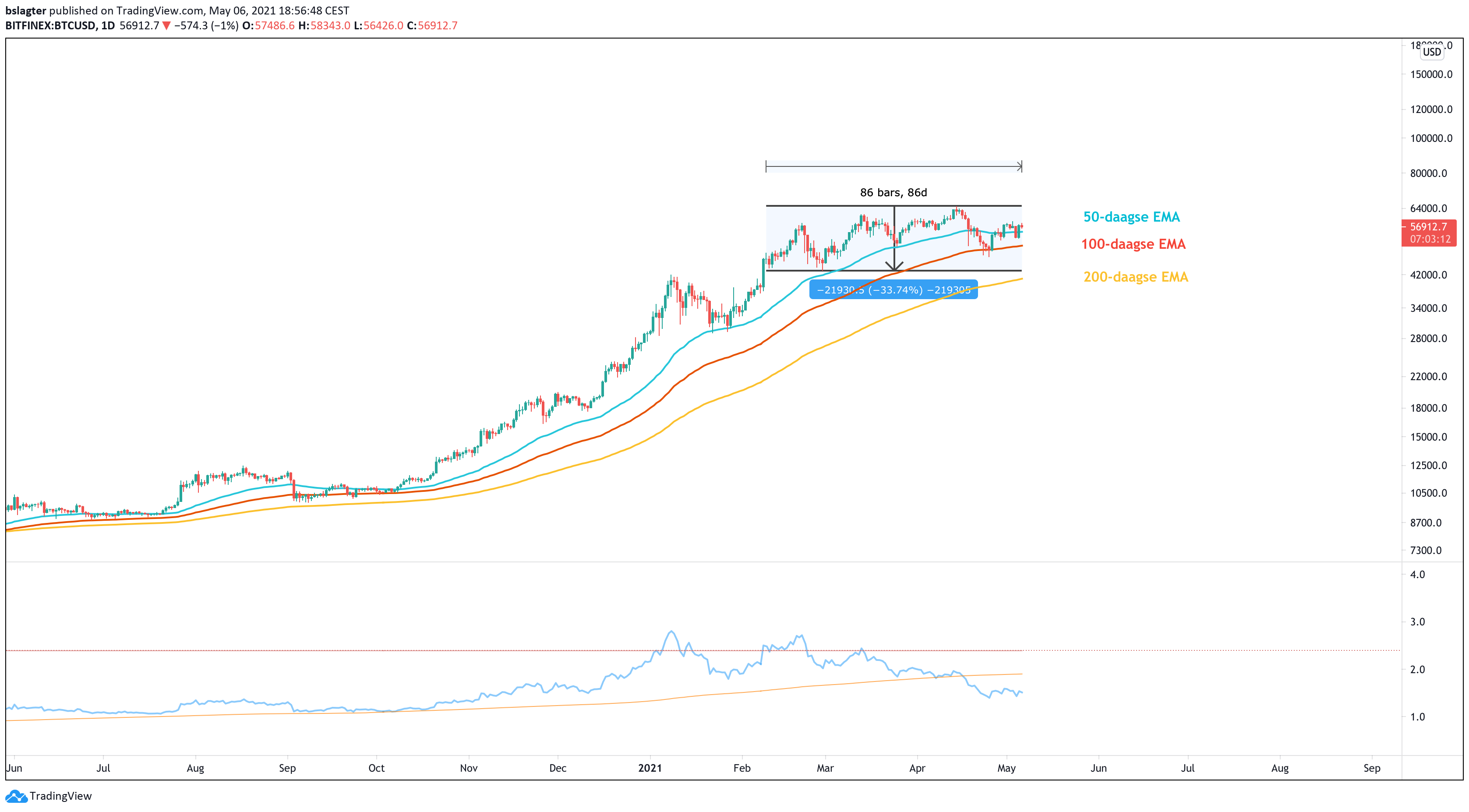

Laten we nu de kaart van 2021 erbij pakken:

We zien nu een periode van 86 dagen waarin de koers binnen 34% van de top blijft. Dat is iets langer dan in 2017, maar verder heel vergelijkbaar. Let ook op de 100-daagse EMA en de Mayer Multiple.

Het zou daarom heel goed kunnen dat deze range dezelfde functie gaat vervullen als de eerste range in 2017, namelijk dat in deze range de bodem gevormd wordt van de volgende bear market van 2022-2023. In de bear market van 2018-2019 was die bodem iets boven de $3000, de bovenkant van de eerste range.

Merk op dat de geschiedenis zich nooit herhaalt, maar vaak wel rijmt. Wat we daaruit halen is dat in het midden van de bull market (1) er een lange consolidatie kan plaatsvinden (2) die de bodem van de volgende bull market wordt.

Voor (1) geldt dat alle fundamentele signalen erop wijzen dat we daadwerkelijk in het midden van de bull market zitten. Aantal nieuwe accounts op exchanges, aantal nieuwe wallets, mate waarin oude wallets verkopen, enzovoorts.

Ook heeft een top van een bull market een bepaalde dynamiek. We zullen daar in een volgende Bitcoin Alpha verder op ingaan. Die dynamiek zien we nu beslist niet.

Voor (2) geldt dat die lange periode van consolidatie betekent dat heel veel investeerders tegen de huidige prijs willen kopen. Het bevestigt dat deze koers het waard is om te betalen. In de vorige cycle was dat rond de $3000, in deze cycle ligt dat rond de $55.000. Toevallig rond de $1 biljoen market cap?

Als dit inderdaad rijmt met 2017, dan hebben we vanaf hier nog een upside van 6x naar boven de $300.000.

Tot slot een tweet met daarin twee inzichten die hiermee te maken hebben. Ten eerste lijkt wat we nu zien niet op een typische bull market top. Ten tweede de overeenkomst van de stevige basis die later steun in de bear market werd.

For starters, Bitcoin tops are marked by increasingly parabolic price action until a blowoff top occurs and demand steps back.

— William Clemente III (@WClementeIII) May 6, 2021

We are not seeing that. There is a massive base of capital (on-chain volume) building at these levels. Cycle tops have very minimal distribution. pic.twitter.com/uB36ImQdSD