Een bearmarkt is een proces, een logisch opeenvolging van gedragingen en emoties. Een bullmarkt overigens ook. De marktcyclussen van alle markten in alle tijden lijken op elkaar juist door die reeks van acties en reacties. Een ketting van oorzaken en gevolgen. In elke bullmarkt ligt het zaadje van de volgende bearmarkt.

We illustreren dat vaak met de sentimenten die karakteristiek zijn voor een bepaalde fase in de marktcyclus. De bullmarkt begint met onschuldig optimisme en groeit via opwinding en sensatie naar euforie. Dat is het kenmerkende bovenste deel van de bullmarkt waar beleggers overmoedig zijn en zichzelf feliciteren met hun genialiteit en geweldige koerswinsten. De koersen zijn overdreven hoog door de hype en de gekte.

Als de bubbel iets leegloopt, of het nou gaat om bitcoin, goud of AI-aandelen, dan overheerst in eerste instantie ontkenning. De algemene verwachting is dat het slechts een dipje is, en dat de bullmarkt spoedig verder gaat. Zet de daling door, dan volgt ongerustheid.

De bearmarkt begint als de trend overduidelijk gekeerd is. Lagere toppen, lagere bodems, een weekslot onder het dominante gemiddelde. De handrem wordt aangetrokken. Steeds meer beleggers zien de realiteit onder ogen; pessimisme overheerst.

Capitulaties vormen het skelet van de bearmarkt. Ze duwen op de overtuiging van de belegger. Blijf ik echt zitten? Stap ik alsnog uit? “Wij verdragen het niet langer”, schreef Arend Jan Kamp op StockWatch toen hij gisteren zijn bitcoin ETP’s verkocht, “Eigen schuld dikke bult: wij nemen onze niet [ons verlies] in bitcoin”.

In het diepst van de bearmarkt maken paniek en capitulatie plaats voor moedeloosheid en onverschilligheid. Het lijkt eindeloos te duren, ook al blijkt het achteraf maar een paar maanden te zijn geweest. En dan volgen de eerste tekenen van hoop, zoals de sneeuwklokjes vertellen dat de winter ooit voorbij zal zijn.

Na hoop volgt opluchting dat de bodem achter de rug is, en een nieuwe stijgende trend is begonnen. Het is nog stil, de toeristen hebben het nog niet door, die komen pas later, als optimisme overgaat in opwinding.

De marktcyclus heeft iets ironisch. Het grootste deel van de instappers in een bullmarkt koopt rond de top, de periode dat het enthousiasme en de hype het grootst zijn. En het grootste deel van de verliezen worden gerealiseerd rond de bodem. Beleggers zonder overtuiging worden zonder pardon uitgekleed.

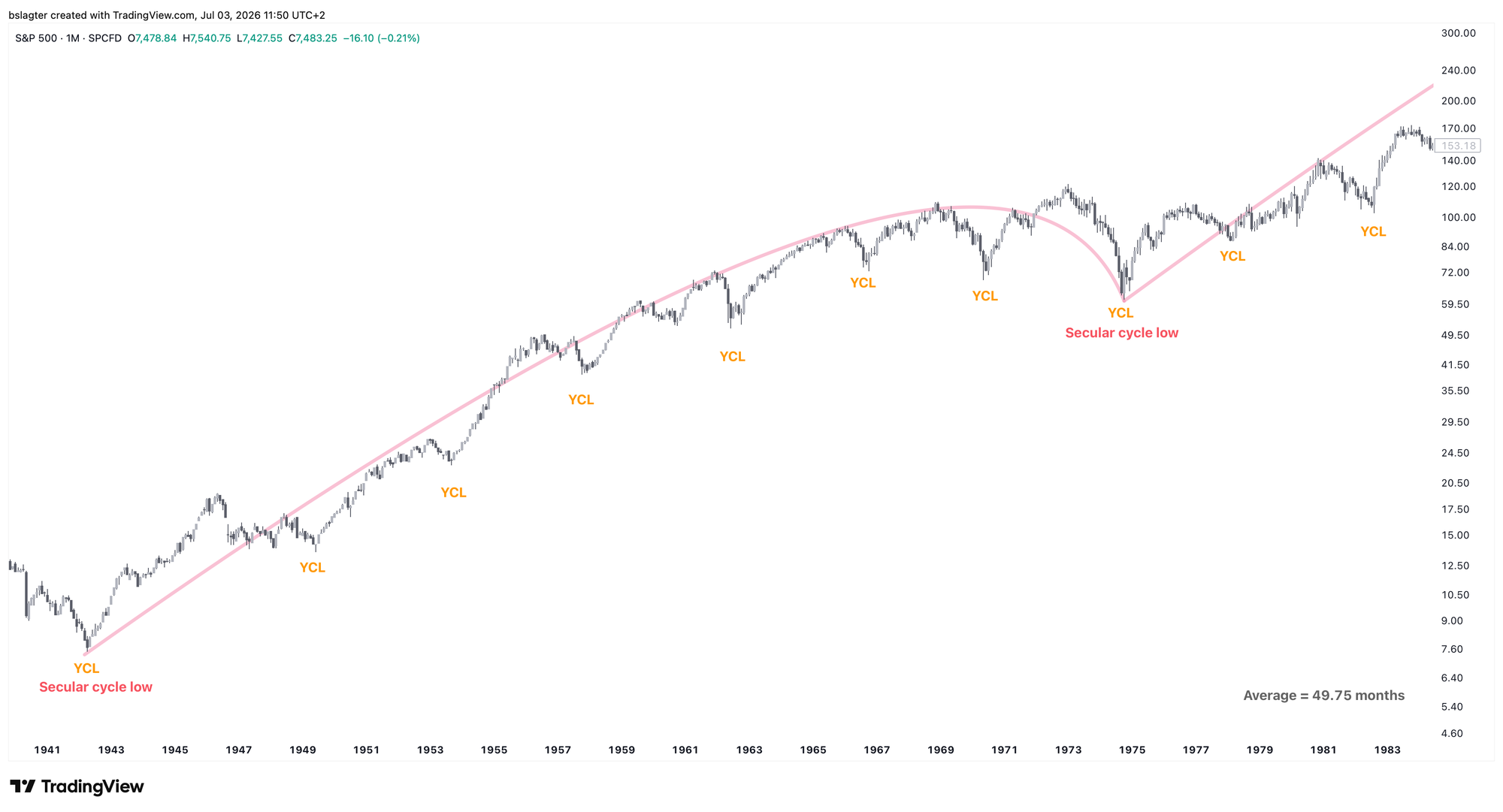

Als je uitzoomt, zie je dat de marktcyclus onderdeel is van een seculaire beweging. De grafiek hieronder toont de S&P 500 tussen 1940 en 1985. Een mooi regelmatige marktcyclus van ietsje langer dan vier jaar vormt een seculaire cyclus van een dikke dertig jaar: 1942, 1974, 2009.

Op niveau van decennia is elke grafiek in beginsel stijgend, domweg omdat overheidsgeld langzaam (dollar, euro) of snel (Turkse lira, Venezolaanse bolivar) z’n koopkracht verliest. Maar er zijn ook grafieken die alsnog naar nul gaan. Bijvoorbeeld omdat een bedrijf failliet gaat of een grondstof in onbruik raakt.

Een index met de grootste Amerikaanse bedrijven, of de grootste bedrijven van de wereld, zal niet zomaar verdwijnen. Maar zelfs die kunnen naar nul. Een dictator kan alle bedrijvigheid nationaliseren en de aandelenmarkt opdoeken. Bij elke belegging hoort daarom een overtuiging over de toekomst.

- Verwacht je dat bitcoin er over tien jaar niet meer is? Dan zou je er niet in moeten beleggen. Dan zal de volatiliteit je verscheuren.

- Verwacht je dat bitcoin de komende tien jaar door meer mensen, bedrijven en fondsen in gebruik genomen wordt als digitaal goud? Dan is het diepst van de bearmarkt de beste plek om je positie te vergroten.

Het sentiment past bij de periode waarin bodems gevormd worden. In tijd uitgedrukt hebben we genoeg bearmarkt gehad.

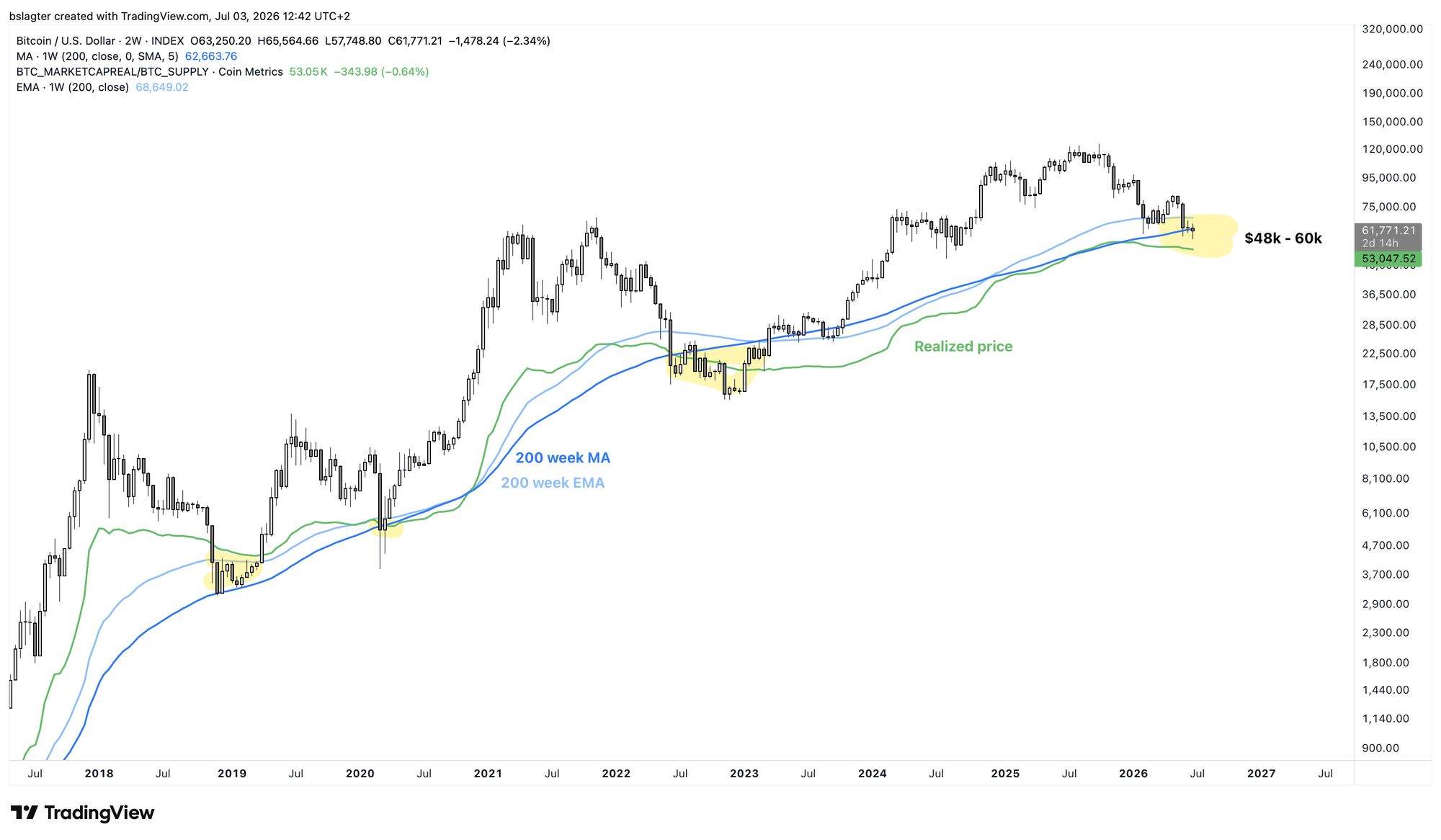

Kijken we naar de koers, dan kan het best nog een stukje lager dan de 57.700 dollar van deze week. In de afgelopen bearmarkten werden bodems gevormd rond de 200-weekse EMA (68k), de 200-weekse MA (62k) en de realized price (53k).

In ons basisscenario, een milde bearmarkt, hebben we sinds november het prijsbereik tussen 48.000 dollar en 60.000 dollar op het oog voor de bodem van de bearmarkt. We zitten nu in de bovenkant van deze zone.

Een bodem op 57.700 dollar in juli 2026 zou in termen van tijd en prijs geloofwaardig zijn voor een bodem van de marktcyclus. Wat aan de vroege kant, en wat aan de hoge kant, maar het kan.

Het is de eerste keer sinds we acht maanden geleden de handrem aantrokken, dat we deze uitspraak doen.

Het is echter nog (veel) te vroeg voor actie. Het is nog steeds een stuk waarschijnlijker dat de bodem voor ons ligt dan achter ons. Maar de verhoudingen beginnen te verschuiven.

Waar we nu op letten?

De vroege aankondigingen zijn de potentiële positieve divergenties op de dag- en weekgrafiek. Daarover zometeen meer. Wat meer bevestiging krijgen we als we bewijs krijgen van een nieuwe stijgende trend op de weekgrafiek:

⏹️ Een hogere bodem (HL) boven de 57.700 dollar van 1 juli

⏹️ Een hogere top (HH) boven de 83.000 dollar van 6 mei

⏹️ Een weekslot boven het 50-weekse gemiddelde op 88.500 dollar

⏹️ Een richtingsverandering van dat gemiddelde van dalend naar stijgend

We kunnen nu nog nul van de vier vinkjes zetten. We hebben dus nog wat geduld nodig voordat ‘een nieuwe bullmarkt’ ons basisscenario wordt.

Dat betekent niet dat je niets kunt doen. Dit deel van de bearmarkt is bij uitstek geschikt om weer een positie op te bouwen. Dat kun je doen door op vooraf bepaalde prijsniveaus wat te kopen, of door met een vast ritme, bijvoorbeeld elke week of elke maand, wat te kopen.

Vergelijk maar met de vorige bearmarkt. Als je toen 38 weken na de top was begonnen met wekelijks kopen, dan had je een half jaar later een gemiddelde instapkoers van 19.500 dollar. Niet de bodem, maar alsnog een uitermate comfortabel uitgangspunt voor een nieuwe bullmarkt!

We gaan door met de volgende onderwerpen voor onze Alpha Plus leden:

- Positieve divergenties

- 3,1 miljoen bitcoin in nieuwe handen

- Week- en maandslot met betekeni

- Het AI-complex hapert: is dat een kans voor bitcoin?

- Bitcoin krijgt ademruimte van dalende renteverwachtingen