Al een jaar kondigen analisten een spoedige recessie aan, maar telkens ontsprongen we de dans. Duitsland moet er nu toch echt aan geloven, zo melden de kranten. Maar is ‘twee kwartalen van krimp’ wel een goede maatstaf?

Verder kijken we naar de opvallend sterke prestatie van tech-aandelen, gedreven door opwinding over de opkomst van AI. Moeten we dat afdoen als korte hype en negeren?

Tot slot de bitcoinmarkt. Daarin is het erg stil de afgelopen twee weken. En dat midden in een correctie. We laten zien wat wij verwachten van de timing en de koersen in de komende weken.

Recessie

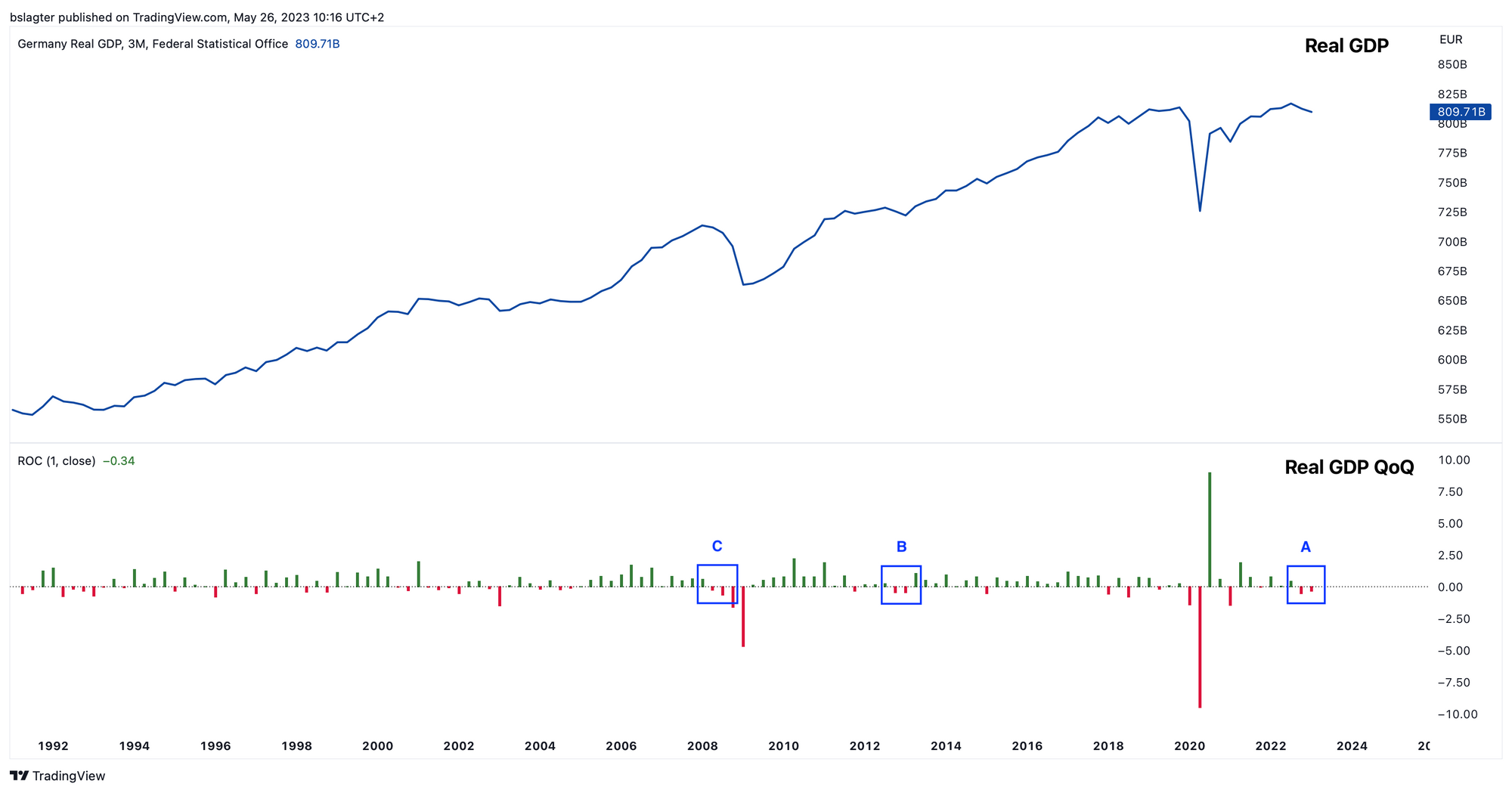

“Duitsland belandt in recessie na twee kwartalen van krimp”, kopte het FD gisteren. Het vierde kwartaal van vorig jaar en het eerste kwartaal van dit jaar lieten een lichte krimp zien van de economie.

We kijken daarvoor naar het reële bbp. Dit is het nominale bedrag gecorrigeerd voor inflatie. Je zou kunnen zeggen dat we kijken naar hoeveel dingen er zijn geproduceerd, en niet naar de prijs ervan. Daardoor zegt het iets over de ontwikkeling van de koopkracht.

Hieronder zie je de economische groei van Duitsland in een grafiek. Onderaan staat de ontwikkeling van kwartaal op kwartaal. In het rechter vakje (A) staan de twee rode kwartalen waar het nu over gaat.

De vraag is of het hierbij blijft, zoals in 2012 (B) het geval was, of dat dit het begin is van een langere en diepere recessie zoals bijvoorbeeld in 2008 (C).

Het FD is niet zo optimistisch: “De grootste economie van Europa blijkt al een half jaar te krimpen. Met Duitsland in een recessie wordt de vrees voor een langere en diepere teruggang van de Europese economie verder aangewakkerd. De vooruitzichten zijn somber.”

Is dat pessimisme terecht?

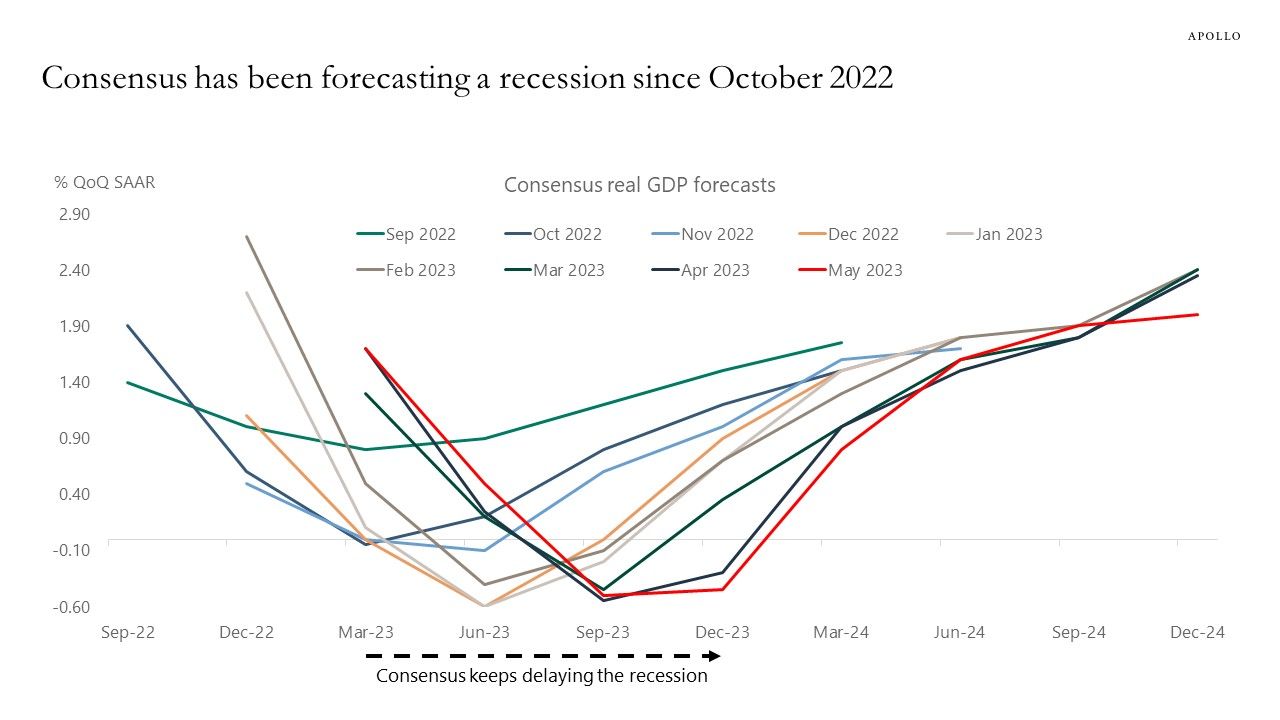

Al sinds zomer vorig jaar wijzen analisten op een aanstaande recessie in de VS en Europa. Torsten Sløk, hoofdeconoom van Apollo, deelde onderstaande grafiek. Daarin staan de verwachtingen van de economische groei in de VS. De verwachting is al een jaar hetzelfde, maar schuift steeds op.

Om dat te begrijpen moeten we ons realiseren dat ‘twee opeenvolgende kwartalen aan negatieve economische groei’ eigenlijk een te simpele maatstaf is voor het bepalen of we in een recessie zitten.

In september 2022 was Lakshman Achuthan te gast bij de podcast Macro Voices. In deze aflevering vertelt hij hoe zijn leermeesters de grondleggers werden van de recessie-definitie die het NBER hanteert - de definitie waar ook de Amerikaanse overheid naar kijkt.

[A recession] is a significant decline in economic activity that is spread across the economy and that lasts more than a few months. (bron)

Daarbij let men op drie criteria: ‘depth, diffusion and duration’, waarbij een tekort van de een de ander kan compenseren.

Achuthan werkt dit in de podcast verder als volgt uit:

[A recession is] a pronounced, pervasive and persistent decline in broad measures of output, employment, income, and sales.

Een daling die voldoet aan drie voorwaarden:

Pronounced: uitgesproken, onmiskenbaar

Pervasive: wijdverspreid, overal aanwezig

Persistent: aanhoudend, langdurig, lastig af te schudden

En vier gebieden waarop die daling zichtbaar moet zijn:

Output: omvang van de economie (reële bbp) of industriële productie

Employment: werkgelegenheid, aantal banen, werkloosheid

Income: uurlonen of koopkrachtcijfers

Sales: verkoopcijfers van bedrijven

Je zou voor die vier gebieden indicatoren kunnen zoeken en ze in een grafiek zetten. Dan zul je zien dat ze nooit allemaal tegelijk stijgen en dalen, en dat de tijdsverschillen ook niet altijd hetzelfde zijn. Elke recessie verloopt weer anders.

Op de vraag ‘zitten we nu in een recessie’ komt Achuthan daarom met een genuanceerd antwoord: ‘er is ruimte om te zeggen dat we niet in een recessie zitten’. Hij legt uit dat een recessie niet binair is - wel/niet - maar een proces waar de economie doorheen gaat.

Dat was in september vorig jaar, de eerste lijn in de grafiek van Torsten Sløk hierboven. En het ging over de VS. Maar je kunt ook prima door deze bril naar Duitsland en Europa kijken.