MSTR is basically Terra Luna. The only question is when does the music stop. — Charles Edwards

Elke bullmarkt heeft z’n held en elke bearmarkt z’n schurk. Deze bearmarkt is Michael Saylor de pineut. De nieuwe bullmarkt kan pas beginnen als Strategy is geïmplodeerd en al z’n bitcoin heeft verkocht, zo klinkt het.

De reden voor de volkswoede is een combinatie van twee keuzes:

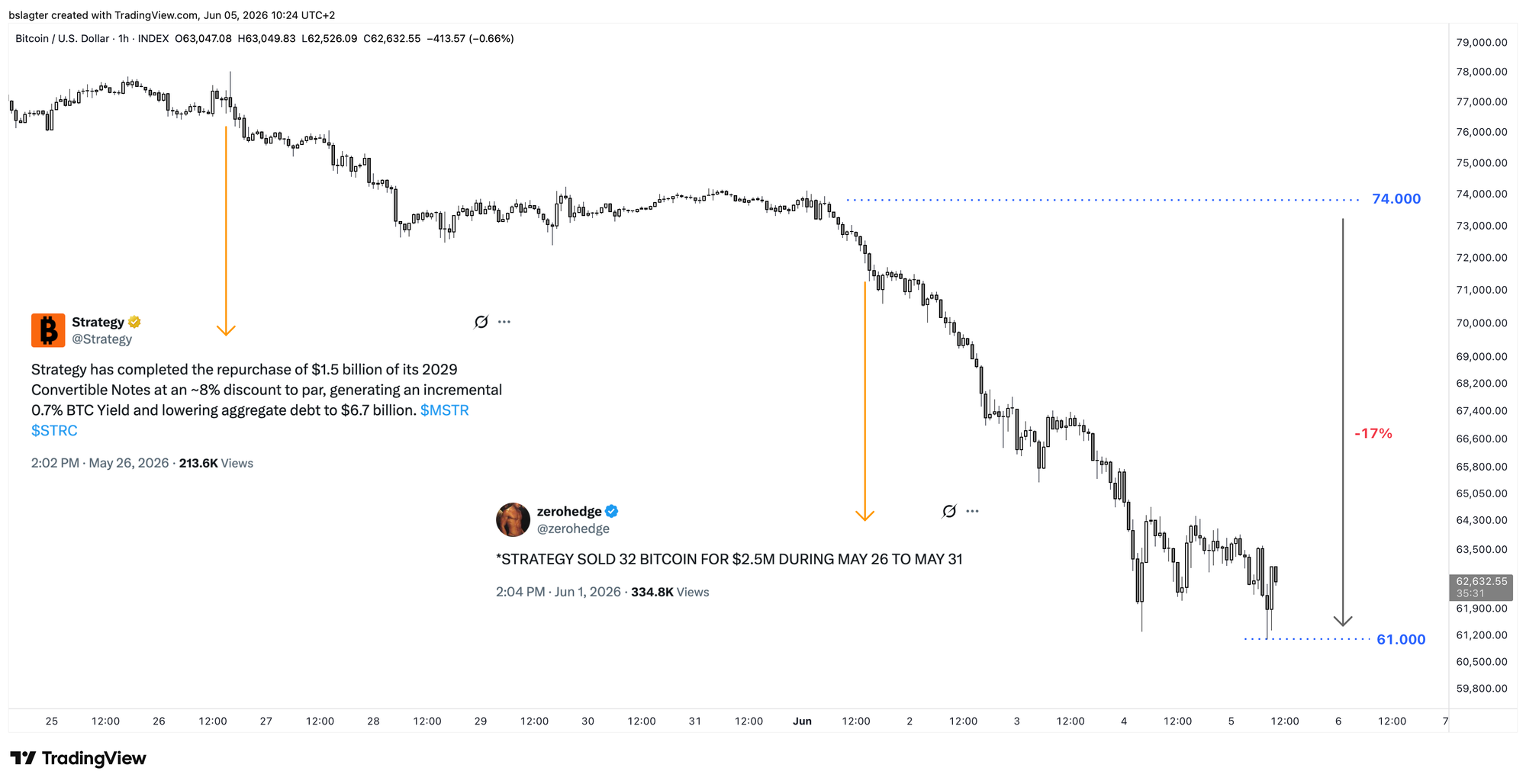

- Op 26 mei meldde het bedrijf dat ze 1,38 miljard dollar uit de dollar-reserve hebben gebruikt om een lening terug te kopen. Die lening had een rentelast van 0% en liep in 2029 af.

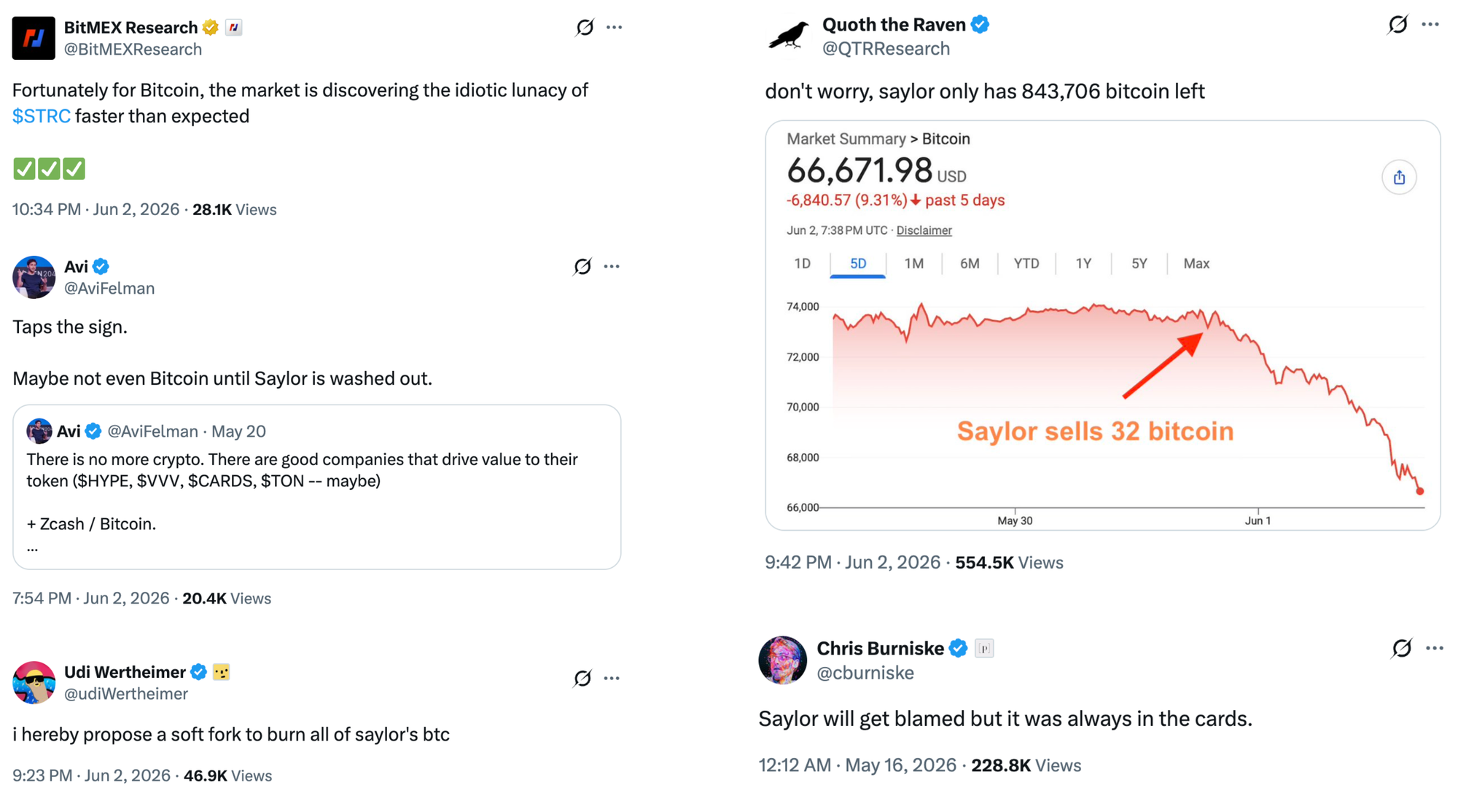

- Op 1 juni bleek dat het bedrijf in de week ervoor 32 bitcoin had verkocht voor een totaal van grofweg 2,5 miljoen dollar.

Op zichzelf is het niet gek dat Strategy het verkopen van bitcoin graag als instrument in z’n gereedschapskist wil hebben. Bijvoorbeeld om aandelen MSTR in te kopen als ze met een korting verhandeld worden ten opzichte van de bitcoinpositie. Om belastingen te optimaliseren. Of om de dividenden te betalen op de preferente aandelen zoals STRC.

Volgens sommige analisten is een verkoop belangrijk om aan te tonen dat de 843.706 BTC in de kluis daadwerkelijk verkoopbaar zijn, om kans te maken op opname in een grote aandelenindex zoals de S&P 500.

Saylor heeft het tactisch verkopen van bitcoin de afgelopen maanden een paar keer besproken in podcasts waar hij te gast was. Met de toevoeging dat hij op de wat grotere tijdsschaal altijd meer zou kopen dan verkopen. Van “never sell your bitcoin” naar “buy more than you sell”.

Nou, kom maar op, zou je zeggen. Verkoop eens 10.000 BTC in een week, en vertel op de maandag daarna triomfantelijk dat je dat gedaan hebt zonder dat de markt het door had. De bitcoinmarkt is immers liquide en kan in de meeste weken makkelijk dat soort aanbod absorberen.

Het is al vreemd dat Strategy ervoor koos om het miezerige bedrag van 32 BTC te verkopen. Alsof ze bang waren om meer aanbod op de markt te brengen. Maar het echte probleem was de combinatie met de actie van de week ervoor, het plunderen van de dollar-reserve.

Op 1 december 2025 meldde Strategy de oprichting van een ‘USD Reserve’, van waaruit het bedrijf dividenden en rentes kon betalen. Het doel was om altijd 24 maanden aan verplichtingen achter de hand te hebben:

Strategy’s current intention is to maintain a USD Reserve in an amount sufficient to fund at least twelve months of its Dividends, and Strategy intends to strengthen the USD Reserve over time, with the goal of ultimately covering 24 months or more of its Dividends.

In eerste instantie zat er 1,44 miljard dollar in de kluis, later in december aangevuld tot 2,19 miljard dollar. Op dat moment was dat genoeg voor die 24 maanden aan verplichtingen. De boodschap: wat er ook gebeurt met de koers van bitcoin of het aandeel MSTR, het bedrijf kan het twee jaar uitzingen.

Die dekking daalde in de maanden erna geleidelijk omdat de reserve gelijk bleef terwijl de dividendverplichtingen toenamen. Op 25 mei was de 2,19 miljard dollar nog genoeg voor grofweg 1 jaar en 4 maanden.

Je zou zeggen, als je dan toch wat bitcoin wil verkopen, zorg dan dat je daarmee die reserve aanvult. Dan sla je twee vliegen in een klap: je versterkt het beeld van robuustheid en je toont aan dat je bitcoin kunt verkopen.

In plaats daarvan gebruikte Strategy de dollar-reserve om een schuld af te lossen die eigenlijk niet echt in de weg zat. De reserve is nu nog maar goed voor 6 maanden aan dividenden. En over anderhalve week nog maar voor 5 maanden. De klok tikt.

En precies dat ruiken de bloedhonden.

Daar zijn er een boel van. Michael Saylor is allesbehalve geliefd in de financiële sector. ETF-expert Nate Geraci zei hierover: “Ik kan me geen bedrijf herinneren waarvan traditionele professionele beleggers zó actief hoopten dat het zou mislukken als MSTR. [..] De haat is echt.”

Can’t ever remember a company that traditional professional investors were actively cheering to see fail more than MSTR…

— Nate Geraci (@NateGeraci) June 3, 2026

Not sure if driven by bitcoin skepticism, the financial engineering, Saylor’s celebrity, perceived loose compliance, or all the above.

But the hate is real.

Objectief gezien is er nu nog weinig aan de hand met Strategy. Ze hebben nog 900 miljoen dollar in de kluis. En het aandeel MSTR wordt nog steeds tegen een premium van 26% verhandeld, waardoor men zonder problemen geld kan ophalen door extra aandelen uit te geven.

Kan de markt Strategy met z’n rug tegen de muur zetten, en dwingen om grote hoeveelheden bitcoin te verkopen? Niet op korte termijn.

Toch is het begrijpelijk dat deze situatie de stemming op de bitcoinmarkt heeft laten omslaan. De kans is immers kleiner geworden dat Strategy de komende tijd grote hoeveelheden bitcoin koopt, en juist de wekelijkse aankopen van Saylor gaven hoop op een ondiepe en korte bearmarkt.

En dan zie je al snel de reflexiviteit van de markt. De koers daalt. Beleggers die wilden kopen, stellen hun aankoop even uit. Immers, morgen is het goedkoper dan vandaag. En daardoor daalt de koers verder.

Het resultaat was de derde grote capitulatie van deze bearmarkt. De koers daalde in vier dagen tijd met 17% van 74.000 dollar naar 61.000 dollar.

Een eigenschap van capitulaties is dat beleggers massaal tegen verlies verkopen. In de marktdata gaan snelle dalingen gepaard met hoge handelsvolumes. In on-chain data zien we pieken van ‘realized loss’. De grafiek hieronder toont het 7-daagse gemiddelde. We zijn nu bezig aan de derde grote capitulatie van deze bearmarkt.