Recent maakte Tether, het bedrijf achter stablecoin USDT, zijn laatste kwartaalcijfers bekend. Onder de streep hield Tether maar liefst 1,48 miljard dollar over. In kas ligt voor 81,8 miljard dollar aan bezittingen, ruim meer dan de 79 miljard dollar die het bedrijf aan verplichtingen heeft.

Vorige week stonden we kort bij de kwartaalcijfers stil. Deze week duiken we er iets dieper in, want afgelopen week maakte Tether bekend een deel van de winst structureel in bitcoin te steken. “Vanaf deze maand zal Tether regelmatig tot 15 procent van zijn netto gerealiseerde bedrijfswinst toewijzen aan de aankoop van Bitcoin (BTC)”, zegt het bedrijf. Tether tekent daarbij aan dat investeringsbeslissingen “conservatief en voorzichtig genomen worden”, en “gericht zijn op het versterken, vergroten en diversifiëren van de reserves”.

Met het bedenkelijke imago dat nog altijd aan Tether kleeft in het achterhoofd, rijst de vraag wat we hiervan vinden.

We beginnen bij de kwartaalrapportage.

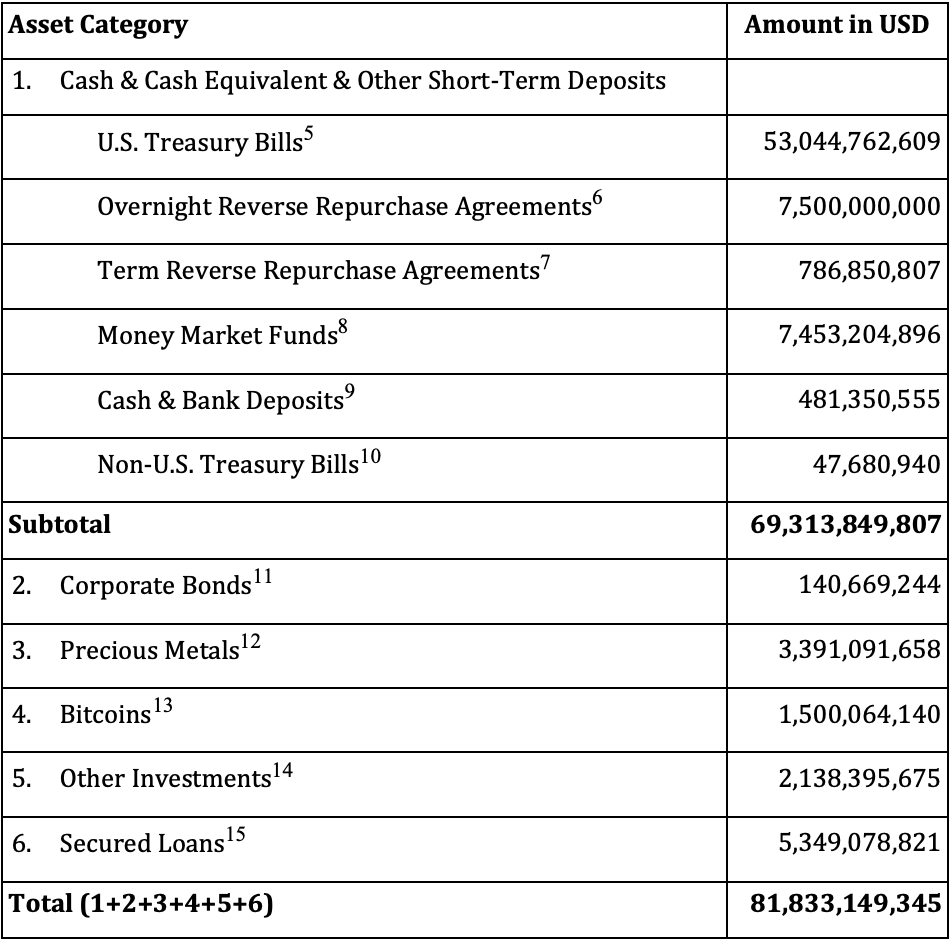

Tethers reserve bestaat voor 85 procent uit cash, cash-equivalenten en andere kortlopende activa. Het restant bestaat uit meer risicovolle obligaties en geborgde leningen. Maar ook uit goud en bitcoin. Er ligt voor bijna 3,4 miljard dollar aan edelmetaal in de kluis en voor 1,5 miljard dollar aan bitcoin.

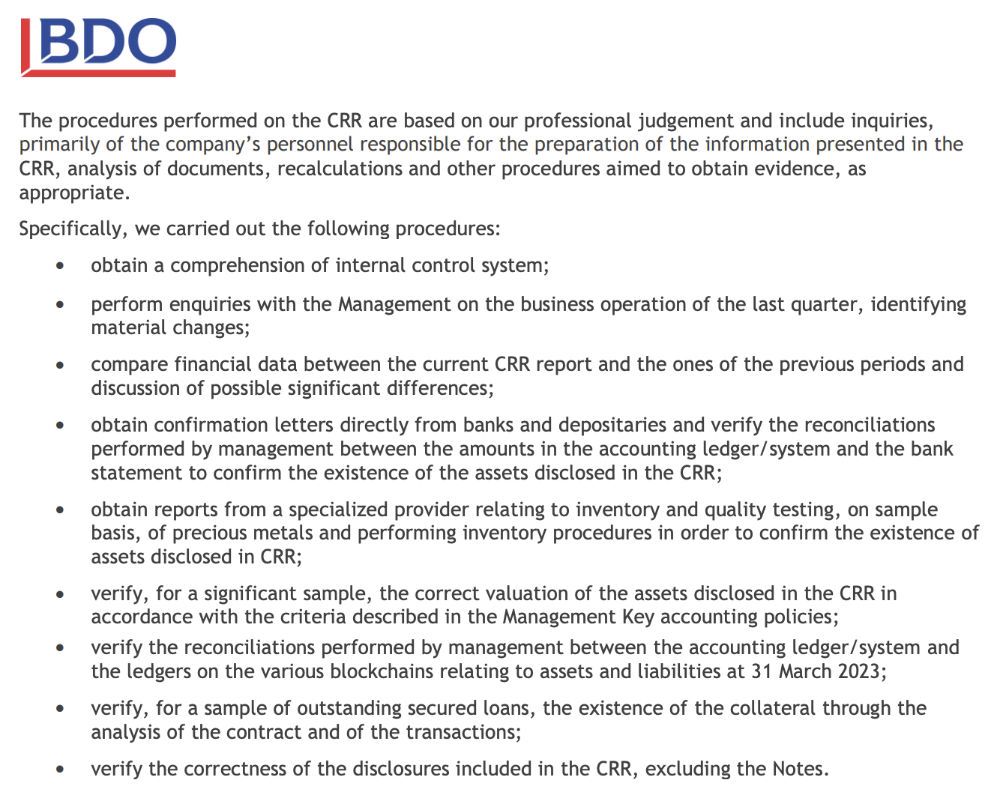

Deze cijfers zijn gecontroleerd door BDO Italië, de vijfde grootste accountant ter wereld. BDO heeft op een andere manier naar de cijfers gekeken dan de partijen deden die betrokken waren bij de Proof of Reserves-rapportages van Binance en andere beurzen. Zij hielden het bij een smalle, vooraf afgekaderde inspectie, terwijl BDO daadwerkelijk zekerheid geeft over de gepubliceerde gegevens. Met andere woorden, de handtekening van de accountant heeft betekenis.

OK, maar wat voor betekenis hebben we het dan over?

Zo’n rapportage doet een bedrijf om vertrouwen te geven aan alle belanghebbenden. Meestal zijn dat de aandeelhouders, klanten, of derde partijen, maar soms is dat een veel breder publiek, zoals bij Tether overduidelijk het geval is. In plaats van 1-op-1 aan alle belanghebbenden te rapporteren, kiest het bedrijf ervoor om dat bij monde van een vertrouwde derde partij te doen.

Je kunt dit type communicatie grofweg in vier categorieën indelen.

(1) Geen rapportage. Het bedrijf heeft geen geïnteresseerd publiek of geen plicht om iets te publiceren. Dat geldt bijvoorbeeld voor bedrijven die geen beursnotering hebben, of gewoon kleine bedrijven, zoals een eenmanszaak of de slager op de hoek. Maar in deze categorie kunnen ook bedrijven zitten die iets te verbergen hebben.

(2) AUP-rapportage. AUP staat voor Agreed Upon Procedures. Een bedrijf schakelt dan een accountant in om een bepaald werkproces door te lichten. Die kijkt of het stappenplan goed in elkaar zit, maar geeft geen zekerheid over de uitvoering of de uitkomst ervan.

Met deze procedure in de hand vertelde Binance de wereld dat er rond de reserves van de beurs geen vuiltje aan de lucht is. Mazars, de accountant in kwestie, besloot daarop de banden met de beurs te breken. Als reden geeft Mazars dat zo’n AUP verwarrend werkt: de leek denkt dat er een (al dan niet uitgebreide) audit is uitgevoerd, maar daar is helemaal geen sprake van. Zo wordt de uitkomst van een AUP al snel misbruikt.

(3) ISAE 3000- of ISAE 3402-rapportage. De afkorting ISAE staat voor International Standard On Assurance Engagements. Deze standaard is de leidraad voor het uitvoeren van een zogeheten assurance onderzoek, de audit. Zo’n audit is bijvoorbeeld bedoeld om aan te tonen dat de interne beheersprocessen van een organisatie ook daadwerkelijk worden uitgevoerd zoals ze zijn beschreven.

Met andere woorden, een bedrijf laat een ISAE 3000-onderzoek uitvoeren als de buitenwereld moet weten dat wat ze zegt klopt. In het geval van Tether is het onderwerp van het onderzoek de rapportage die ze ieder kwartaal publiceert. De tabel die de ingrediënten van de reserve weergeeft, is daar onderdeel van. Accountant BDO zegt daarvan: ‘dit is in orde’ en bekrachtigt dat met een handtekening.

Een kanttekening hierbij is dat het om een type 1-onderzoek gaat. Van de genoemde ISAE-standaarden heb je twee versies. De één controleert de stand van zaken op een specifiek moment in de tijd, type 1, de ander onderzoekt de stand van zaken over een langere periode, type 2. De criticus zou Tethers rapportage dus kunnen wegwuiven, met als argument dat het leuk is dat één keer per kwartaal alles in orde is, maar dat Tether in de tussenliggende periodes vrijuit kan sjoemelen met het geld dat in kas ligt.

Maar dat is wat te kort door de bocht. Het is niet zo dat de accountant even wat bankafschriften bekijkt en dan een stempel van goedkeuring geeft. Voor de beschrijving van hoe een ISAE 3000-onderzoek moet worden uitgevoerd zijn 140 pagina’s nodig. Een klein deel ervan lees je terug in het begeleidend schrijven van BDO, waarin de accountant uitlegt wat ze heeft gedaan. De interne systemen en controleprocedures begrijpen, interviews met het management, vergelijkingen met eerdere meetpunten, controle van correspondentie met derde partijen, enzovoorts.

Kortom, je kunt op basis hiervan met reasonable assurance zeggen dat Tether in kas heeft wat ze stelt te hebben, en dat het onwaarschijnlijk is dat het bedrijf daarmee sjoemelt op het moment dat de auditor weer de deur uit is.

(4) Jaarverslag & jaarrekeningcontrole. Dit is de meest uitgebreide vorm van onderzoek en controle. Het belangrijkste verschil met de vorige categorie is de scope van het onderzoek. Bedrijven met een beursnotering moeten tot in detail verslag doen van wat zich achter de schermen afspeelt, waaronder de financiën. Een accountant inspecteert al die informatie en geeft, indien goed bevonden, een goedkeurende verklaring. Ze maken zichzelf daarmee medeaansprakelijk voor de juistheid van de gegevens.

Let wel dat zelfs de meest uitgebreide vorm van onderzoek niet zaligmakend is. De jaarrekening van Enron en Wirecard werd ook jaren lang goedgekeurd. Daarom spreekt men over reasonable assurance; 100 procent zekerheid is niet te koop.

Terug naar de bitcoinstrategie van Tether. Wellicht heb je het Terra/Luna-debacle nog vers in je geheugen staan. De les daarvan is dat het een slecht idee is om iets dat bedoeld is om perfect stabiel te zijn te voorzien van speculatief onderpand. Is dit daarom niet een enorme rode vlag?

Ja, als bitcoin als speculatief onderpand gebruikt zou worden. Maar dat lijkt hier niet het geval te zijn. Voor het eerst kan Tether uit de winst significante aankopen doen. Er ligt alleen al voor meer dan 50 miljard dollar aan kortlopende T-bills in kas. Die leveren op dit moment zo’n 5 procent rente op, goed voor 2,5 miljard dollar aan rente-inkomsten op jaarbasis.

Tether zegt zelf enkel deze winst te gebruiken voor de aankoop van bitcoin: “Under this new approach, Tether will focus exclusively on utilizing realized profits from its investment strategy, disregarding unrealized capital gains generated by price increases.”

Daarmee heeft bitcoin er een koper bij die structureel geld in de markt steekt. Het is ook waarschijnlijk dat deze koper zijn aankoop lang vasthoudt. Werkt dat als een soort stut onder de markt? Daalt bitcoin daarom minder hard dan je misschien zou verwachten in een correctie tijdens een prille bullmarkt? Dat gaat te ver.

Als Tether voor 500 miljoen dollar per jaar aan bitcoin koopt, komt dat neer op zo’n 20.000 bitcoin. Dat is veel, maar het zet niet de volledige vraag en aanbod-verhouding op zijn kop. Miners brengen bijvoorbeeld 900 bitcoin per dag op de markt. En de Amerikaanse overheid heeft er dit jaar ook 40.000 in de aanbieding. In de laatste aflevering van Satoshi Radio legt Bert uit hoe dit zich verhoudt tot de aankopen van andere groepen bitcoingebruikers.

Afijn, het imago van Tether is nog verre van schoon. Maar ten opzichte van een paar jaar geleden heeft het bedrijf op het gebied van transparantie grote stappen gezet. Een goede richting, wat ons betreft. Maar het blijft de vraag of Tether de ingezette route afmaakt. Die eindigt bij nog intensievere controles en registratie bij meerdere, reputabele toezichthouders wereldwijd.

Nieuwsoverzicht

De belangrijkste gebeurtenissen in het kort op een rij:

- Ledger werkt zichzelf in de problemen met lancering Recover. Deze nieuwe service maakt het mogelijk om een versleutelde backup van je private key te maken en deze in drie delen op te slaan bij derde partijen. Die kan je indien nodig herstellen door jezelf bij Ledger te identificeren. Dit idee botst sterk met het heersende ethos in de cryptowereld en is bovendien in strijd met Ledgers belofte dat je seed nooit je hardware wallet kan verlaten.

- Overheid kan in theorie bij tegoeden van Ledger Recover-gebruikers. Dat zegt de voormalig ceo van het bedrijf. “Als de delen waarin je private key is opgeknipt worden bewaard door derde partijen, dan kan een overheid die opvragen via een dagvaarding en toegang krijgen tot je tegoeden”, aldus Éric Larchevêque. Hij vertelt op Reddit over zijn teleurstelling over de manier waarop Recover is gelanceerd. “Voor mij is dit een PR-mislukking, geen technische.”

Edmond stelde deze week een vraag over Ledgers nieuwe service in onze Community. Is dit daadwekelijk een ‘backdoor’? Zijn deze hardware wallets nu onveilig? Is het tijd voor een nieuwe cold wallet?

Hierover meepraten doe je hier! Onze discussie hierover tijdens de laatste Satoshi Radio-aflevering beluister je hier.

- Amerikaanse belastingdienst stelt dat FTX miljarden schuldig is. De fiscus stelt dat ze onder meer nog meer dan 20 miljard dollar tegoed heeft van Alameda Research. Het totaalbedrag van alle claims komt neer op $44 miljard. De claims zijn ingediend met “Admin Priority”. Als ze worden toegewezen, krijgen betalingen aan de fiscus voorrang op de claims van klanten.

- Invloedrijke lobbyclub verwijt Amerikaanse SEC lukraak en chaotisch toezicht. Coinbase krijgt in een rechtszaak tegen de SEC steun van de U.S. Chamber of Commerce. Die zegt dat de “SEC de wateren opzettelijk vertroebeld heeft met een overdreven mandaatsclaim rond digitale activa en een aanpak gebaseerd op chaos en handhaving”. Volgens Amerika’s grootste belangengroep is het beleid van de SEC “niet alleen schadelijk, maar ook onwettig”.

- Voyager-klanten krijgen 35 procent van hun tegoeden terug. Vorige week woensdag keurde de rechter het voorgestelde liquidatieplan goed. Voyager heeft nog in totaal 1,334 miljard dollar aan klantentegoeden op de balans staan. Klanten die hopen meer dan 35 procent van hun bezit terug te zien, moeten wachten tot de volledige faillissementsprocedure is afgewikkeld.

- Hacker steelt meerderheidsbelang in DAO van Tornado Cash. Via een malafide voorstel wist hij de regels aan te passen van het op smart contracts gebaseerde bestuur van Tornado Cash. Hij kreeg daarmee 63 procent van alle stemmen in handen en kon daarna als dictator te werk gaan. Die macht gebruikte hij onder meer om voor 680.000 dollar aan TORN-tokens uit de kluis te halen. Tornado Cash wordt door deze ‘overname’ als verloren beschouwd.

- Exchange Hotbit stopt vanwege ‘moeilijke marktomstandigheden’. Op maandag 22 mei is de handel stopgezet. Gebruikers hebben tot 21 juni om hun tegoeden op te nemen. Sommige gebruikers klagen daarover, want bij hen is de opnamefunctie uitgeschakeld. Hotbit zegt te stoppen vanwege de steeds hogere eisen die wereldwijd gesteld worden aan beurzen.

We eindigen het nieuwsoverzicht met een korte Bitvavo-update. Het FD sprak dit weekend over “nieuwe tegenslagen in de strijd om Genesis-miljoenen”. En Gemini plaatste een update over wanbetaling van moederbedrijf DCG, die volgens het FD “naarstig op zoek is naar nieuwe investeerders om de verplichtingen aan Genesis te herfinancieren”. Levert dit problemen op?

We hebben Bitvavo gevraagd om een update. Het bedrijf geeft aan dat alles volgens verwachting en goed verloopt. De inzet van de onderhandelingen is een verhoging van de eerder overeengekomen ondergrens van het door DCG terug te betalen bedrag. Die lag op 80 procent, maar de crediteuren denken dat er meer te halen is.

Hoe zit het dan met de wanbetaling van DCG waar Gemini het over heeft? Dat betreft een lening tussen moeder- (DCG) en dochterbedrijf (Genesis) die recent verliep. Door die niet te betalen, en te melden dat er naar kapitaal gezocht wordt voor de herfinanciering ervan, rekt DCG tijd. En dat is voor de groep belangrijk. Want hoe langer die heeft om orde op zaken te stellen, des te groter de kans dat de kip met gouden eieren niet geslacht hoeft te worden om aan de eisen van de crediteuren te voldoen. Vanwege de grote belangen wordt deze strijd daarom niet alleen achter, maar ook voor de schermen gevoerd. Dat bereikte een paar maanden geleden een dieptepunt met moddergooien op Twitter, en gaat nu door met persberichten en blog-updates.

Bitvavo meldt dat de inzet nog steeds is om het gehele bedrag terug te krijgen. Of dat lukt is voor klanten niet relevant. Hun tegoeden zijn voor Bitvavo verzekerd.

Tot slot

Je bent weer helemaal bij! Hebben we iets gemist, of wil je zelf iets toelichten? Komt langs op de Community, dan praten we daar verder.