Wij hebben geen glazen bol en geloven ook niet in de voorspellende kracht van theeblaadjes, koffiedik of de vlucht van vogels. Zo schreven we onlangs een Alpha-editie over het zien van patronen en verbanden die er niet zijn. Dat betekent echter niet dat de toekomst volstrekt willekeurig is en er niets zinnigs over te zeggen valt.

Daarom nemen we de tijd om vooruit te blikken op 2022. Niet om te voorspellen wat er precies gaat gebeuren, maar om overzicht te krijgen over de krachten en bewegingen binnen en buiten de cryptowereld die, naast alle nu nog onbekende gebeurtenissen, dit jaar zullen vormgeven.

We hebben dat gesplitst in twee delen. Vandaag kijken we naar de lange termijn en de huidige bitcoincyclus. Dat vormt de context voor het tweede deel waarin we de verschillende ontwikkelingen langslopen.

De stip op de horizon

We zijn long term bullish. We geloven dat er een redelijke kans is dat bitcoin langdurig een significante rol gaat spelen in de wereldwijde financiële systemen.

Er zullen vast landen zijn die zich er grotendeels aan onttrekken, zoals China zich expliciet heeft voorgenomen. Maar dat doen ze ook met het internet en de vele nieuwe diensten die daarop gebouwd worden.

Er zullen vast overheden en centrale banken zijn die zich er fel tegen gaan verzetten. Omdat ze zien dat de ‘scheiding tussen geld en staat’ macht bij hen weghaalt en het ze beperkt in de mate waarin ze het geld van de toekomst extreme bestedingsvoorwaarden kunnen geven.

Er zullen ongetwijfeld onverwachte allianties ontstaan. Wellicht met de financiële sector die er nieuwe business modellen omheen bouwt of met techbedrijven die erop inpluggen om vrijwel gratis 24/7 digitale waarde de wereld over te sturen.

Een ‘significante rol spelen’, dat is nogal vaag, en dat komt omdat niemand nog weet wat die rol gaat worden. Denk aan:

- Digitale bezitting, door niemand bij te maken of te vervalsen, vergelijkbaar met de grond onder Manhattan of baren goud. Bedoeld om vermogen op heel lange termijn op te slaan, bijvoorbeeld voor de generaties die na jou komen.

- Spaarmiddel dat spaargeld, aandelen en vastgoed vervangt, voor zover ze gebruikt worden om te sparen. Voor over een paar jaar, als de keuken moet worden vernieuwd of je dochter gaat trouwen.

- Betaalmiddel voor dagelijks gebruik, hoofdzakelijk via het lightningnetwerk, de betaallaag van bitcoin, of andere meer of minder gecentraliseerde infrastructuur bovenop bitcoin.

- Rekeneenheid om internationaal grondstoffen in te prijzen en handelsafspraken in te noteren.

En nu hebben we het alleen nog maar over de monetaire kant van het verhaal. Laten we niet vergeten dat geld voor veel gebruikers ervan vooral ook technologie is geworden. Denk aan instant payments, contactloos betalen, Tikkie en Apple Pay.

De massa neemt technologie vanzelf in gebruik zodra het beter is dan het alternatief. Bij beter kun je denken aan handiger, leuker, goedkoper, sneller, nuttiger, enzovoorts. Het ligt voor bitcoin nog beslist niet vast of dat daadwerkelijk overal ter wereld het geval zal zijn.

Stel dat de alternatieven zoals digitaal contant geld van centrale banken (CBDC’s) of wereldwijde munten van techbedrijven goed beheerd worden en geen perverse bestedingsvoorwaarden hebben, en dat tegelijk bitcoin onaantrekkelijk wordt gemaakt door strenge wetgeving en een succesvolle anti-bitcoinlobby, dan zal bitcoin stilaan verdwijnen.

Maar, zoals we dit artikel openden: we zijn long term bullish. We denken dat we de komende 10 jaar nog veel gekkigheid gaan meemaken op monetair gebied. Het scenario waarin honderden miljoenen mensen bitcoin in gebruik nemen én dat de meeste overheden dat toestaan vinden we plausibel. Geen garantie, maar wel een redelijke kans.

Ook voor het bredere spectrum van crypto-assets zien we kansen. Decentralized finance waarbij je tegenpartij een smart contract is in plaats van een bedrijf. NFT’s waarmee allerlei digitale bezittingen een bestaan krijgen onafhankelijk van een overheid of bedrijf. Web3 waarmee de gebruiker weer zelf de controle krijgt over zijn online bezittingen, van avatar en profiel tot identiteit en content.

Waar de waarde daarvan gevangen wordt, weten we niet. Op dit moment lijkt ethereum dat goed te doen. Maar voor welke mate van centralisatie gebruikers uiteindelijk kiezen, en dus welke blockchains en platforms, dat moeten we nog zien. En het kan ook best zijn dat uiteindelijk de meeste waarde gevangen wordt in de aandelen van techbedrijven.

Wat potentie ervan betreft, sluiten we aan bij Raoul Pal die als investeringshypothese heeft dat de gehele crypto-space op termijn van 20 jaar een waarde krijgt van 200 biljoen dollar. Dat is honderd keer zoveel als nu.

Een mooi eindpunt, maar hoe ziet de weg ernaartoe eruit? Wat kunnen we zeggen over de komende paar jaar? Wat is de context waarin ‘bitcoin in 2022’ zich afspeelt?

We bekijken daarvoor drie gebieden waarin zich veranderingen voordoen:

- De bitcoincyclus van vier jaar

- De verhouding tussen bitcoin en andere crypto-assets

- De invloed van macro-economische ontwikkelingen

De cyclus van vier jaar

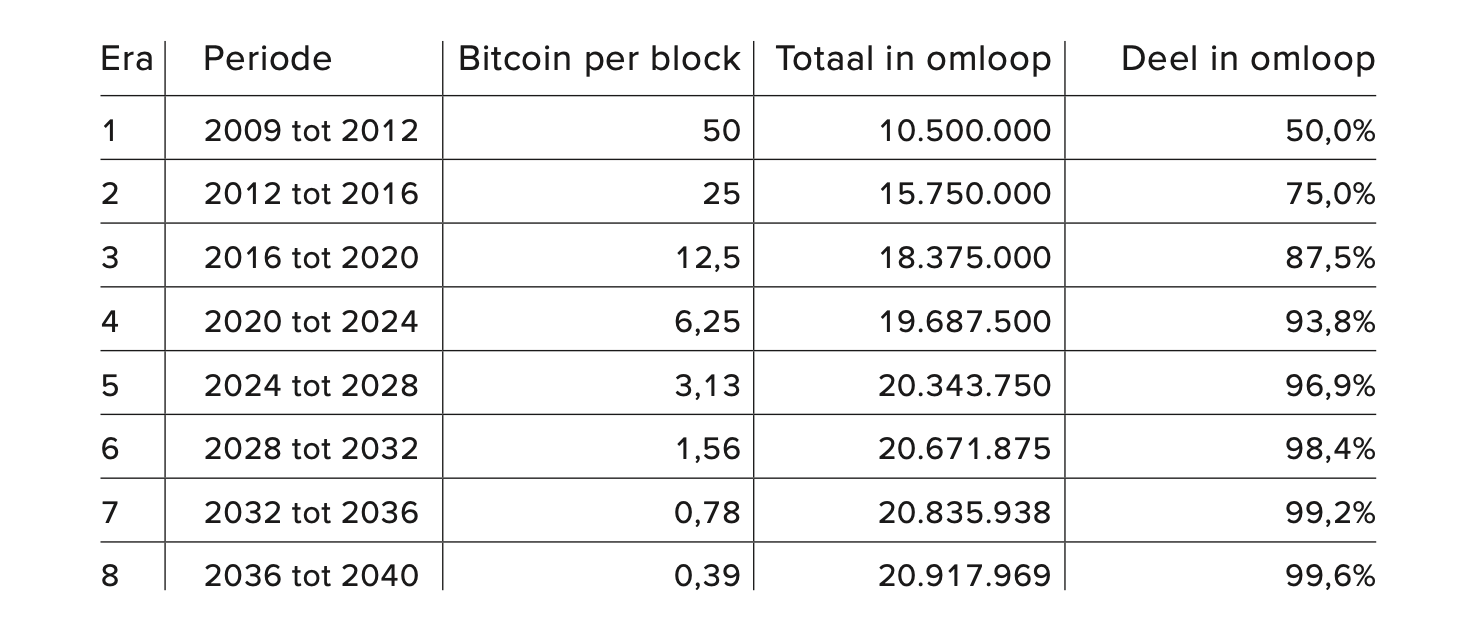

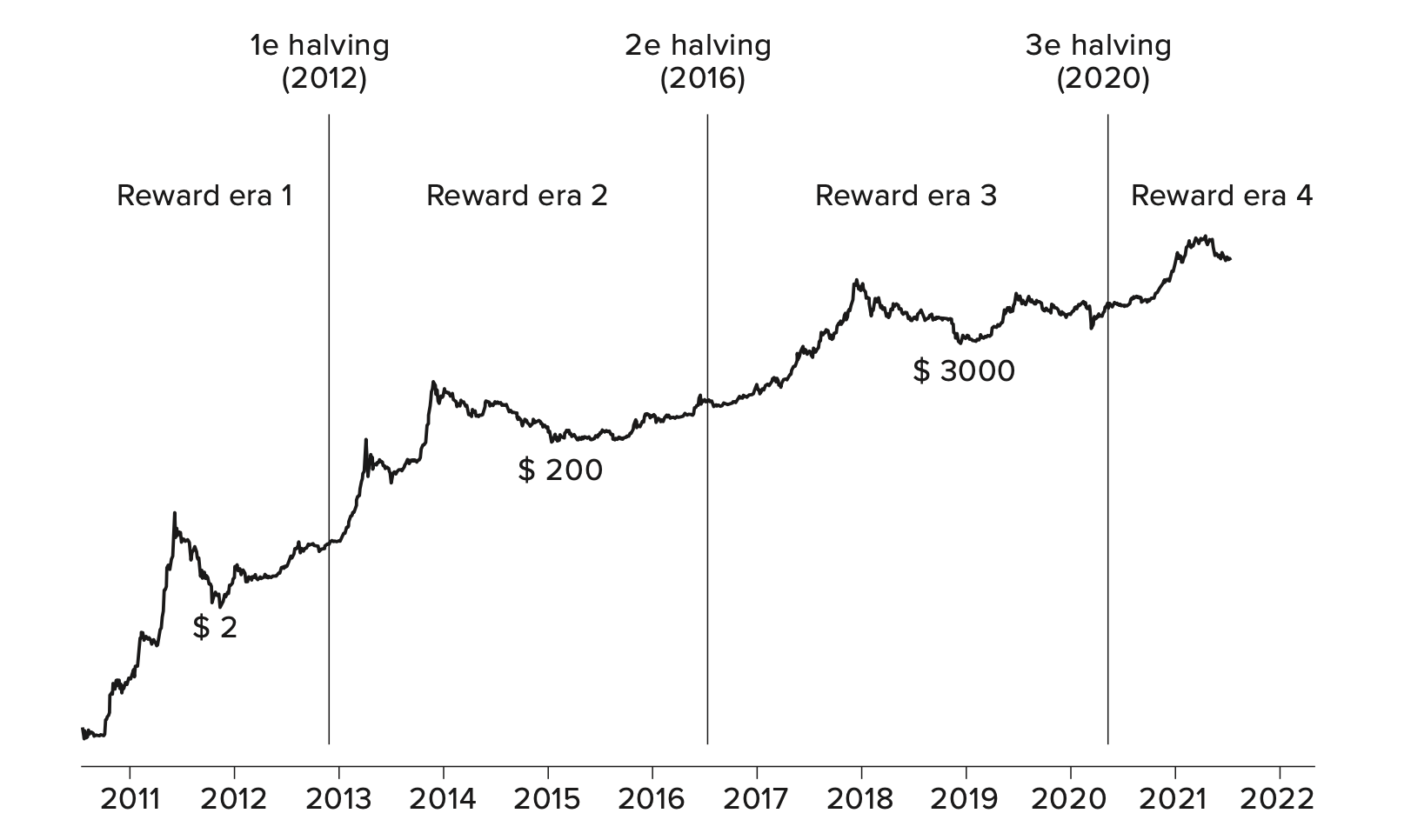

Het is een zeldzame en enigszins mysterieuze gebeurtenis waar ingewijden grote betekenis aan toekennen: de bitcoin-halving. Het is een van de drie karakteristieke ritmes van bitcoin: elke tien minuten een block, elke twee weken een difficulty adjustment en elke vier jaar een halving.

In elke reward era van vier jaar wordt de helft van de resterende bitcoins in omloop gebracht. In de eerste era kwam dat neer op 50 bitcoin per gemiddeld tien minuten. Op 28 november 2012 halveerde dat plotsklaps naar 25 bitcoin per block. Ineens kwam er elk block, elk uur, elke dag nog maar de helft aan nieuwe bitcoin in omloop.

Deze schok aan de aanbodzijde van de markt wordt verantwoordelijk gehouden voor het patroon dat we in de eerste drie periodes van vier jaar zagen; een bullmarkt waarin de prijs extreem oploopt, daarna een bearmarkt waarin de hype verdwijnt en de prijs 80 tot 90 procent daalt, en dan vanaf de volgende halving begint het opnieuw.

Het ritme van bitcoin is jarenlang maatgevend geweest voor de hele cryptomarkt. Andere crypto-assets bestonden slechts in verhouding tot bitcoin, zowel in technologisch als financieel opzicht. Ze gedroegen zich ten opzichte van bitcoin als high risk, high beta assets: in de bullmarkt deden sommige altcoins het beter, tijdens de bearmarkt deden vrijwel alle altcoins het slechter.

In de huidige reward era, die loopt van 2020 tot 2024, gaan we naar onze inschatting voor het eerst zien dat deze twee oude ‘wetmatigheden’ beginnen te vervagen: de vierjaarscyclus van bitcoin en de verbinding van andere crypto-assets aan bitcoin.

Laten we eerst eens kijken naar de bitcoincyclus. De invloed van de nieuw in omloop gebrachte bitcoins op vraag en aanbod neemt af. Omdat het aantal in 2020 gehalveerd is naar 900 per dag, maar ook omdat steeds meer miningbedrijven helemaal geen bitcoin meer verkopen. Ze halen geld op om hun stroom en personeel van te betalen en alle bitcoin die ze minen houden ze vast.

Daarvoor in de plaats komen financiële dienstverleners zoals fondsbeheerders en handelsplatforms die de in rekening gebrachte bitcoins wel verkopen om hun kosten van te betalen. Dat levert een constante verkoopdruk op zonder halvings.

Als de rol die het aanbod speelt in de prijsbepaling naar de achtergrond verschuift, dan zal de vraag een grotere rol krijgen. De basis daarvan wordt gevormd door de constante stroom van bitcoinaankopen door hodlers.

Daarbovenop komen nu professionele beleggers. De afgelopen twee jaar zijn de risico’s voor hen sterk afgenomen. Duidelijkheid over wetgeving en toezicht. Infrastructuur zoals bewaardiensten en derivatenmarkten. Veel hogere liquiditeit in de markt.

Zij handelen planmatiger en minder emotioneel dan particulieren. Maar ze zijn ook gebonden aan afspraken over allocatie en zullen soms moeten herbalanceren. Ook kijken ze meer naar het macro-economische beeld waardoor ook de bitcoinkoers meer beïnvloed wordt door de ontwikkeling van rente, inflatie, economische groei en monetair beleid.

Op het stevige fundament van hodlers en professionele beleggers leeft de volatiele wereld van particulieren. Ze komen in golven. Gedreven door hype (in het Westen) of noodzaak (in developing countries). En ze verlaten vaak weer het schip op hetzelfde tempo als dat ze erop gesprongen waren.

Dat betekent niet dat bull- en bearmarkten tot het verleden behoren of dat we geen crashes en hypes meer zullen zien. We verwachten alleen wel dat ze er anders uit zullen zien dan in het verleden, simpelweg omdat de bron anders is geworden.

Een supercycle? Dat hangt er vanaf wat je ermee bedoelt. Als je dat ziet als minder diepe dalen en minder hoge pieken, dan zou dat best kunnen. In een rechte streep naar volledige adoptie? Kansloos. Daarvoor zijn technologie, wetgeving en geesten nog niet rijp en is het netwerkeffect nog onvoldoende sterk.

We overschatten vaak wat je in een jaar kunt doen (en zijn dan teleurgesteld) en onderschatten wat je in tien jaar kunt doen (en zijn dan verrast).

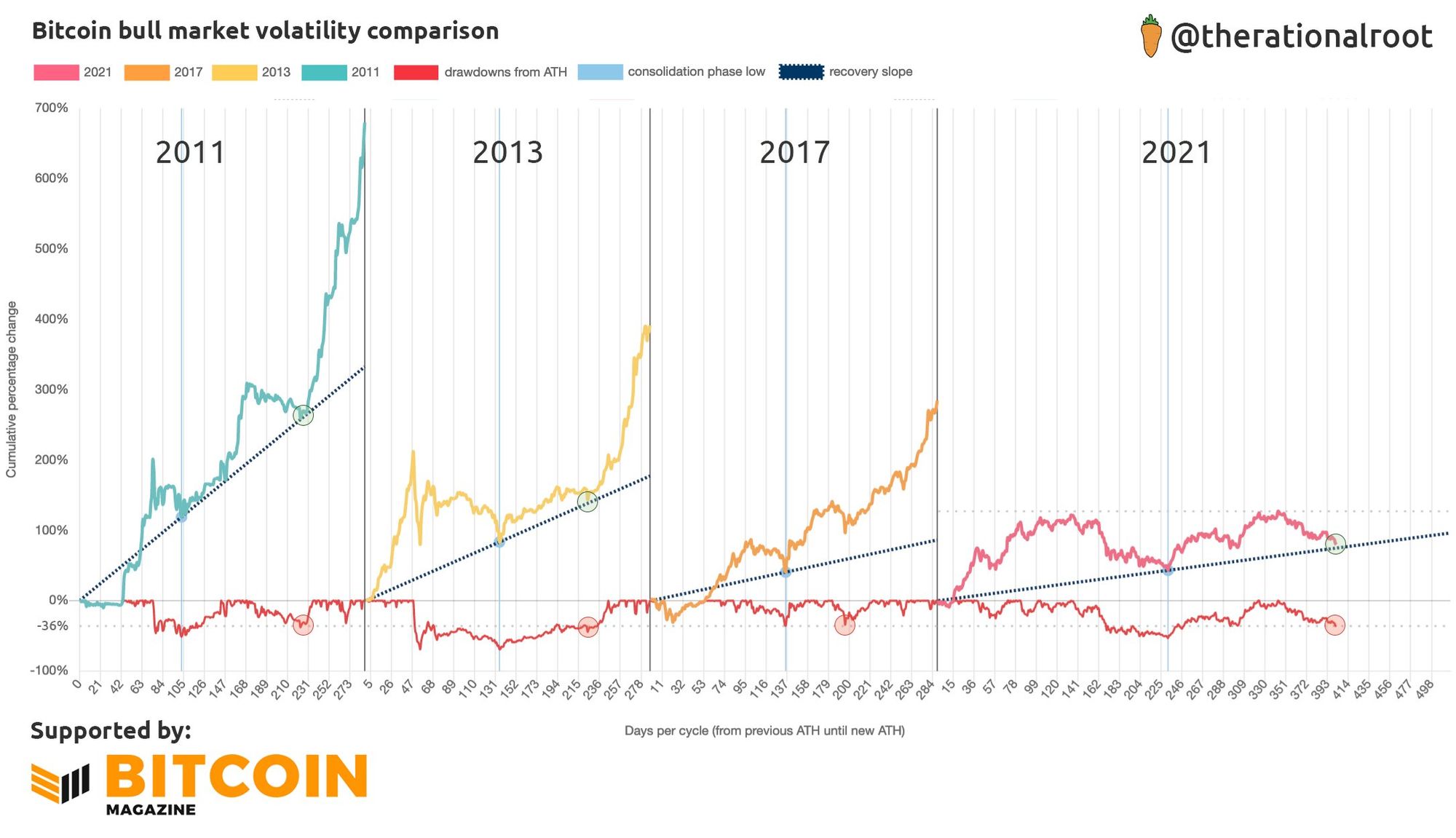

Onze base case is ‘lengthening cycles, diminishing returns’ - de cyclus wordt steeds langer en de koerssprong ten opzichte van de vorige top of bodem wordt steeds kleiner. De onderstaande grafieken van de Nederlandse analist the rational root geven een mooi overzicht over de cycli tot nu toe. Wat dat betekent voor dit jaar, bespreken we in deel 2 van ons vooruitzicht op 2022.

Bitcoin en andere crypto-assets

Laten we nu kijken naar de verbinding tussen bitcoin en andere crypto-assets. Met de opkomst van metaverse, web3, DAO’s en NFT’s als aanjager van technologische ontwikkeling krijgen allerlei categorieën van crypto-assets hun eigen cyclus van hoop en teleurstelling, hype en vergetelheid, adoptie en vervanging.

Grote techbedrijven, celebrities, bekende merken, sportclubs, kunstenaars, games en films: de grootste bedrijven ter wereld zullen investeren in deze opkomende technologie, simpelweg omdat ze er geld mee kunnen verdienen. Een grotere wereldwijde markt, een steviger verbinding met hun klanten en fans, nieuwe businessmodellen. En alles 24/7, binnen een seconde, bijna gratis, zonder grenzen.

Of zoals Arca-analist Jeff Dorman het formuleerde: ‘This is no longer a single-attribute asset class but rather a technology that underpins all asset classes. Thus, some sub-asset classes will do well while others will perform poorly, and that is a healthy dynamic that makes it nearly impossible to have a 2018-style “winter”. We may continue to have steep, quick, highly correlated corrections, but certain assets and sectors will bounce back faster and stronger than others.’

Dat laatste is een belangrijke notie: bij grote, schoksgewijze stijgingen en dalingen zal de markt vermoedelijk voorlopig nog bitcoin blijven volgen. En, net als bij de vierjaarscyclus is dit een geleidelijke verschuiving van volledig gecorreleerd naar volledig onafhankelijk bewegend.

Voor ons is decentralisatie wat bitcoin de moeite waard maakt. Zonder dat verschilt het niet wezenlijk van de digitale euro, om maar een lokale digitale overheidsmunt te noemen. Dezelfde belofte doen al die andere protocollen en applicaties. Maar hoe decentraal, onafhankelijk en neutraal ze uiteindelijk worden? Geen idee. Dat zal de toekomst moeten uitwijzen; het hangt sterk af van de invloed van bedrijven en overheden, en van de waarde die gebruikers eraan hechten.

Op dit moment is het niet best gesteld met die decentralisatie. NFT’s bestaan omdat OpenSea de administratie bijhoudt. Je metamask-wallet werkt omdat Infura de data van de blockchain in hapklare brokken aanbiedt. De meeste projecten bestaan uit een handjevol mensen die de code naar believen kunnen aanpassen.

Daar kun je vanuit ideologisch oogpunt iets van vinden, maar voor vermogensbeheer is dat van ondergeschikt belang. Dan is interessanter dat bitcoin en de verschillende categorieën van crypto-assets om verschillende redenen succesvol kunnen zijn. Dat schept de mogelijkheid om te diversificeren binnen de beleggingscategorie crypto.

Maar ook vanuit perspectief van vermogensbeheer is het oppassen geblazen. We denken dat (vooral particuliere) beleggers veel te hoge verwachtingen hebben van de kans dat dit een succes wordt, en de snelheid waarmee dat zichtbaar wordt. Het kan gerust een jaar of 10 tot 20 duren voordat alle puzzelstukjes af zijn. En in de tussentijd gaan de meeste projecten en hun assets na een stormachtige stijging gewoon weer naar nul.

Je zou dit deel van de cryptomarkt kunnen zien als Silicon Valley on steroids. Honderden, duizenden startups waar mogelijk een paar toekomstige Amazons tussenzitten, maar op de lange termijn hoofdzakelijk verliezers.

Zo dachten velen dat de populaire DeFi-projecten uit ‘DeFi summer 2020’ wél blijvertjes waren, denk aan Aave, Yearn en Compound. Maar in podcast Bankless noemde ze die projecten al ‘boomer DeFi’ en werkten de jonge geniale geesten nu aan projecten die ze DeFi 2.0 noemen.

Gaat dat ook bij de nieuwe L1's zoals Polkadot en Cardano gebeuren? En de nieuwe nieuwe L1's zoals Solana en Avalanche? En de L2's? En de NFT-projecten? En de metaverse-projecten? En wat wordt de volgende hype? Welke hiervan over 10 jaar nog floreren? Wie het weet mag het zeggen.

Naast de hoge mate van centralisatie en de te hoge verwachtingen speelt hier ook regelgeving een rol. De komende jaren zal duidelijk worden wat toezichthouders vinden van een handelsplatform waarbij de tegenpartij een smart contract is. Of een algoritmische dollar waarbij de dekking bestaat uit andere crypto-assets.

Voor geoefende handelaars, alerte speculanten en investeerders die zelf een project kunnen beoordelen zijn andere crypto-assets een aardige manier om geld te verdienen. Maar veel mensen zullen op lange termijn beter af zijn met alleen bitcoin vasthouden, eventueel aangevuld met wat ether als bet op het ethereum-ecosysteem.

Bitcoin en de economie

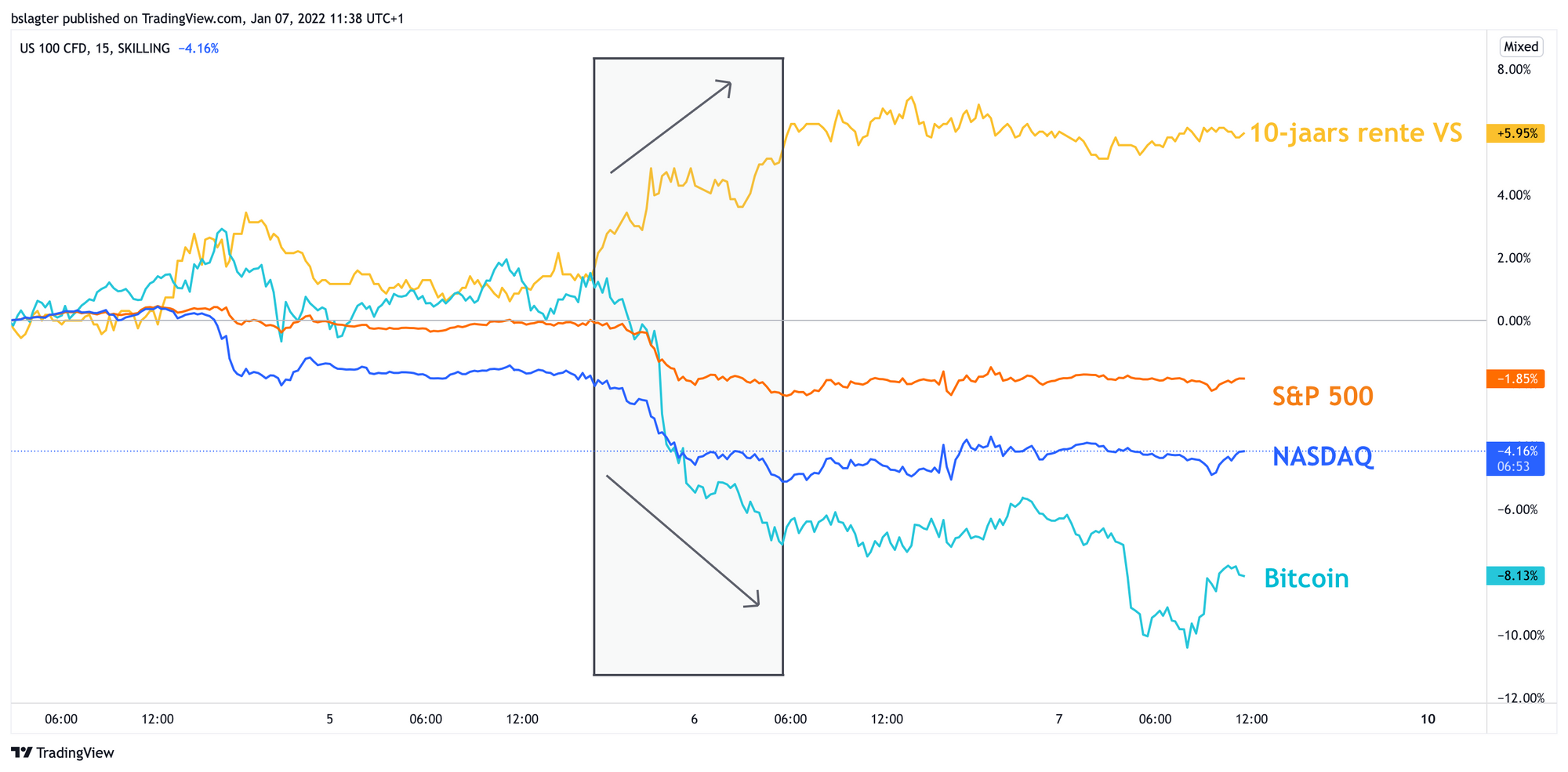

Het is een veelbesproken thema de laatste tijd: bitcoin is een macro-asset geworden. Dat betekent onder andere dat de koers meer dan voorheen meebeweegt met macro-economische en geopolitieke ontwikkelingen.

De verklaring is dat professionele handelaars, meer dan de hodlers en particuliere handelaars van jaren terug, naar macro-economische indicatoren kijken, zoals rente, inflatie, economische groei en monetair beleid. Zij behandelen bitcoin als hoogrisicobelegging. Zodra de omstandigheden vragen om minder risico te nemen, verkopen ze bitcoin. De koers daalt dan mee met bijvoorbeeld tech-aandelen.

Dat is geen ramp, sterker nog, het is onvermijdelijk op de route van een experiment naar een in de wereldeconomie verankerde beleggingscategorie.

Maar ook dit gaat geleidelijk. Veel twitter-analisten neigen hier in veel te absolute termen over te praten: ‘De Fed draait de geldkraan dicht, dus bitcoin gaat naar nul’ of ‘zolang de rente stijgt, zal de bitcoinkoers dalen’.

Deze stelligheid is om twee redenen niet verstandig. Economie en financiële markten zijn complexe systemen en vaak ligt het niet zo simpel. En er zijn op de bitcoinmarkt krachten die veel groter zijn dan de (ver)kooplust van een relatief klein groepje professionele handelaars. Denk aan nieuwe hype onder particulieren of grootschalige adoptie in een sector of regio.

Bitcoin is een wereldwijd fenomeen en er zijn inmiddels grote bedrijven, financiële instellingen en zelfs landen mee bezig. Hogere rente, strengere regelgeving, anti-bitcoin activisme - het kan voelen als het einde van bitcoin, maar het zijn maar enkele variabelen in de vergelijking!

Tot slot

In potentie kijken we naar de belangrijkste technologische ontwikkeling van de 21e eeuw, met een toekomstige waarde van meer dan 100 biljoen dollar. Dat is de stip op de horizon, minstens een jaar of tien in de toekomst.

Adoptie van nieuwe technologie gaat met horten en stoten. Volatiliteit zal blijven, zelfs in het meest positieve scenario. Maar of we de vierjaarscyclus blijven volgen? We verwachten dat we in de komende jaren gaan zien dat de harde koppeling aan de halvings langzaam zachter wordt, net als de verbinding tussen bitcoin en andere crypto-assets.

In die context kijken we volgende week in deel 2 van dit vooruitzicht naar de ontwikkelingen waarvan we verwachten dat die in 2022 relevant worden voor bitcoin en het bredere ecosysteem van crypto-assets.