Is een volle gasopslag onze garantie voor een probleemloze winter? Dat zou je haast denken als je ziet hoevaak het erover gaat. We pakten een bierviltje en doken de cijfers in. Conclusie? Wij hebben onze waarschijnlijkheid op een Europese recessie aangepast.

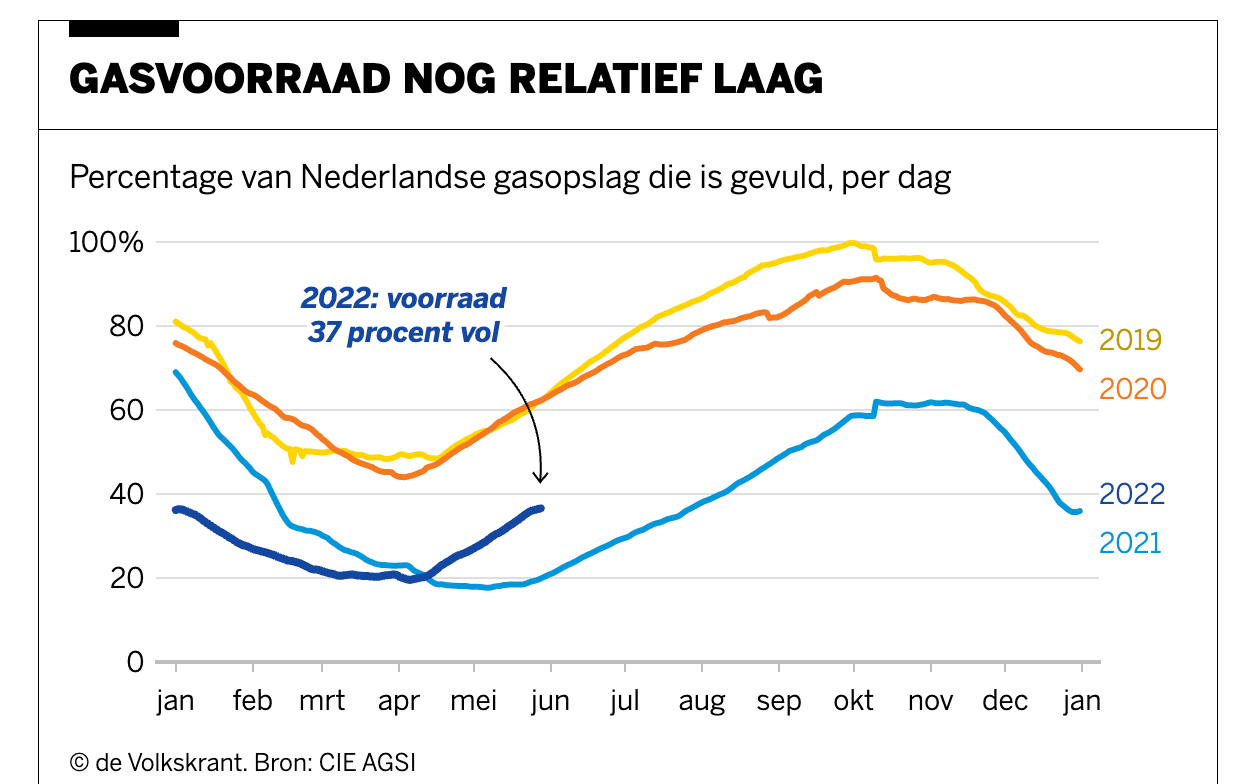

Het gaat in politiek en media vaak over de vulgraad van de gasopslag. Die was in 2021 uitzonderlijk laag, en dat moet dus in 2022 echt anders. De grafiekjes met de curve van het seizoen heb je vast ook gezien.

Het doel van gasopslag is voorkomen dat in koude wintermaanden de flow van gewonnen en geïmporteerd aardgas onvoldoende is, en er een acuut probleem ontstaat. Een buffer dus.

Maar hoe groot is die opslag eigenlijk ten opzichte van het totale gebruik? De indruk wordt soms gewekt dat als de opslag maar vol zit, dat het wel goed komt met de winter. Dat Poetin ons weinig kan maken, als we die gasbergingen maar op 100 procent krijgen.

Mijn zoektocht begon bij de wekelijkse update over de gasleveringszekerheid van de overheid. Hier staat die van deze week.

De opslag is nu 71,2% vol, en het doel is 80%. Men praat nu trouwens over verhogen van dat doel, maar daar is subsidie voor nodig omdat marktpartijen uit zichzelf bang zijn dat ze dat later met verlies moeten verkopen, en dus niet zomaar geregeld.

Maar 80% vol zegt nog niets over hoelang we ermee kunnen doen. Op zoek naar absolute getallen dus.

Het volgende station is het dashboard van Gas Infrastructure Europe. Daar leren we dat Nederland totaal 141 TWh* aan opslag heeft (1), en dat nu 101 TWh gevuld is (2). En dat klopt mooi met de 71% van de vorige tweet.

*) TWh is de afkorting voor terawattuur, en is gelijk aan 1 miljard kWh.

Er staat ook bij dat we jaarlijks 420 TWh aan gas gebruiken (3), wat betekent dat een volledig gevulde opslag in 33 procent van ons jaarverbruik voorziet. Bij een tekort moet tweederde dus komen uit productie en import.

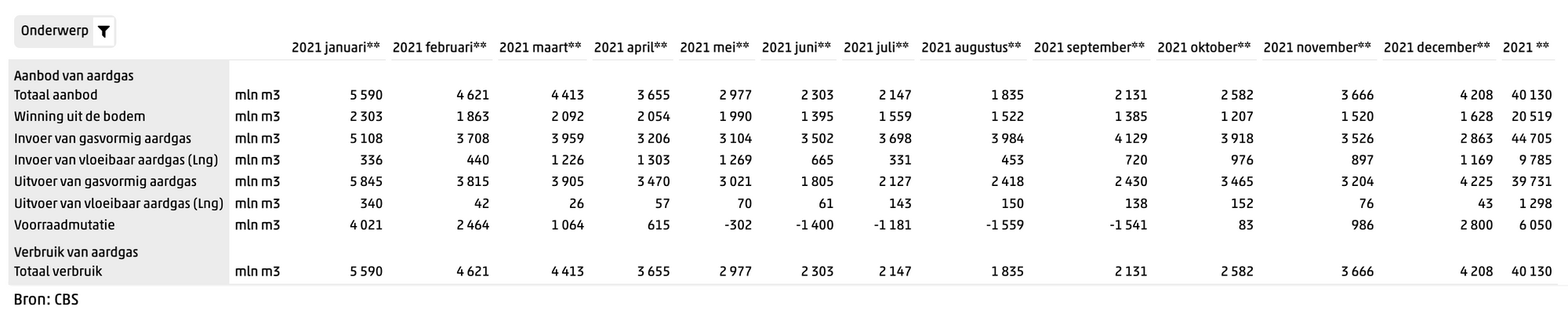

Daarvoor gaan we naar het CBS die mooi bijhoudt wat we produceren, importeren, exporteren en gebruiken. Als voorbeeld hieronder 2021. Wel even omrekenen van miljoen m3 naar TWh, en dat is ongeveer 'gedeeld door 95’.

In Nederland zag dat er in 2021 als volgt uit:

- productie: 220 TWh

- import-saldo: 140 TWh (import - export = 570 - 430 = 140)

- verbruik: 420 TWh

Ons verbruik is meer dan de productie plus het verschil tussen import en export. Dat klopt, we hebben in 2021 zo'n 60 TWh uit de voorraad gebruikt.

Onze volle gasvoorraad (140 TWh) + eigen productie (220 TWh) is al bijna ons jaarverbruik. Beetje bezuinigen en we zijn niet meer afhankelijk van Rusland, toch?

Helaas is de werkelijkheid complexer dan het optellen van een paar getallen:

- Seizoenen. In de winter is het gasverbruik ruim twee keer zo hoog als in de zomer.

- Fungibility. Er zijn verschillende soorten gas die je niet zomaar door elkaar heen kunt gebruiken.

- Productie neemt af. We daalden al van meer dan 800 TWh per jaar in 2013 naar 220 TWh in 2021 en slingeren naar verwachting rond de 150 TWh de komende jaren.

- Andere landen. Nederland is geen (gas)eiland, maar op allerlei manieren verbonden met andere landen.

Laten we dat laatste nog even verder onderzoeken.

Duitsland bijvoorbeeld verbruikt jaarlijks zo’n 995 TWh aan gas, en produceert zelf maar 60 TWh. Voor de resterende 94 procent zijn ze afhankelijk van invoer.

Een volledig gevulde gasopslag is in Duitsland met 244 TWh goed voor 25 procent van de jaarlijkse consumptie. Als de invoer tot stilstand komt, is de buffer na twee koude wintermaanden leeg.

Landen in Europa zijn op allerlei manieren met elkaar verbonden. Er zijn contracten en afspraken. Er is solidariteit, we laten elkaar niet doodvriezen. Er is een gedeelde energiemarkt, waardoor een tekort elders hier de prijs opdrijft. En we hebben een gezamenlijke munt.

Het probleem van Duitsland is ook ons probleem.

De Europese energievoorziening is erg fragiel gebleken. En daardoor afhankelijk van het ontbreken van pech, stress en schokken voor goed functioneren. Dat is ons niet overkomen, maar is het gevolg van fragiel-makend beleid. Zie deze Alpha hierover.

De gasopslag in Nederland is wel degelijk substantieel, en zou samen met de gasproductie behoorlijk wat comfort geven… als Nederland een eiland was. Het echte risico ligt buiten Nederland, in de landen die veel gas gebruiken, een minder riante opslag hebben en zelf weinig produceren.

Dat risico kan zich materialiseren in daadwerkelijke tekorten als Rusland de import ineens stopzet. Maar het waarschijnlijkst is dat we vooral last hebben van heel hoge prijzen en daardoor grote effecten op de economie. Denk aan armoede bij huishoudens, verliezen bij bedrijven, tekorten bij de overheid.

Op dit moment zitten we in een vicieuze cirkel, of ‘doom loop’ zoals analist Andreas Steno Larsen het noemde:

energie wordt duurder → inflatie wordt hoger → recessie dieper → euro verliest waarde → energie wordt duurder

En:

energie wordt duurder → zorgen over toekomstige energieprijzen nemen toe → bedrijven gaan hedgen met futures → energie wordt duurder

Een mogelijke interventie is per direct met grote snelheid de energieproductie verhogen, en een andere invulling geven aan de sancties voor Rusland.

Gevolg zal zijn dat prijzen dalen, bedrijven stoppen met hedgen en prijzen verder dalen. Inflatie daalt. Koopkracht herstelt. Handelsbalans herstelt. Economische groei herstelt. Enzovoorts.

Maar in plaats daarvan besluit Duitsland om de kerncentrales toch niet open te houden en eind van het jaar te sluiten. En Nederland om gasproductie van de kleine Noordzeevelden niet te verhogen, terwijl dat wel kan.

Is het omdat politici kansen zien (versnellen energietransitie, vergroten eenheid Europa) en risico’s als beperkt inschatten (langdurige en grootschalige economische crisis, omvangrijke opstanden, uiteenvallen EU of eurozone)?

In elk geval kunnen we concluderen dat de aandacht in politiek en media nu hoofdzakelijk uitgaat naar regeren in de achteruitkijkspiegel:

- Compenseren van huishoudens en bedrijven die hard geraakt worden, i.e. herverdelen van al geleden schade.

- Focus op de vulling van gasopslagen, wat onvoldoende is om te garanderen dat we geen tekorten krijgen, en vrijwel zeker de hoge prijzen niet voorkomt.

En dat betekent weer dat we de waarschijnlijkheid van een diepe recessie en een politieke crisis in Europa wat naar boven bijstellen.

Je kunt je afvragen wat de relevantie hiervan is voor bitcoin en andere crypto-assets. Waarom schrijven we dit in Bitcoin Alpha?

Ten eerste omdat de macro-economische context op dit moment de belangrijkste kracht is voor de koers van bitcoin, en in het verlengde daarvan voor de instroom van nieuwe particuliere investeerders.

Ten tweede omdat bitcoin een manier kan zijn om je optionaliteit te vergroten, iets wat vooral waardevol is in stormachtige omstandigheden. We schreven daar vorige week over.

Maar het belangrijkst is wellicht dat inzicht in de situatie helpt om voor te bereiden op de tijd die komen gaat. Mentaal, dat je niet in paniek verkoopt als er in de komende maanden slechte economische cijfers naar buiten komen. En tactisch, dat je bij het beheer van je portefeuille rekening houdt met een langere periode van zwakte.