Direct na de eerste aanval op 28 februari zette de oorlog in het Midden-Oosten de aandelenmarkten onder druk. Hogere prijzen voor energie en grondstoffen zouden kunnen zorgen voor hogere inflatie, lagere economische groei en lagere bedrijfswinsten. Zeker als de oorlog escaleert en lang duurt.

Natuurlijk zijn er altijd bedrijfstakken die profiteren van zo’n oorlog, zoals de energiesector, maar dat is onvoldoende om het verlies in de rest van de economie of de brede aandelenindex te compenseren.

De daling duurde iets meer dan een maand. Op 30 maart stonden de grote Amerikaanse aandelen-indexen zo’n 8% onder de slotkoers van 27 februari, en tussen de 10 en 15% onder de top van januari.

Het was een duidelijk kruispunt met de keuze uit verdere daling of het begin van een nieuwe periode van stijging. In de Alpha Markets van 3 april beschreven we het zo:

Op de drempel van een serieuze omslag naar een bearmarkt, maar ook klaar voor een nieuwe periode van stijging. De S&P 500 heeft nu een vergelijkbare setup met oktober 2023.

Het bleek de bodem. De stijging die volgde, is spectaculair. We schreven daarover in de Alpha Markets van 17 april, toen de indexen net weer terug waren op hun recordstand:

Een andere drijvende kracht achter de stijging van de afgelopen weken is AI. En dan niet de belofte van toekomstige productiviteit, maar het geld dat verdiend wordt met het huidige gebruik en de investeringen die nu gedaan worden: chips, netwerk, storage, datacenters.

Wij hebben het idee dat de markt de komende maanden door de zorgen heen gaat kijken, en inderdaad begint aan langere periode van stijging.

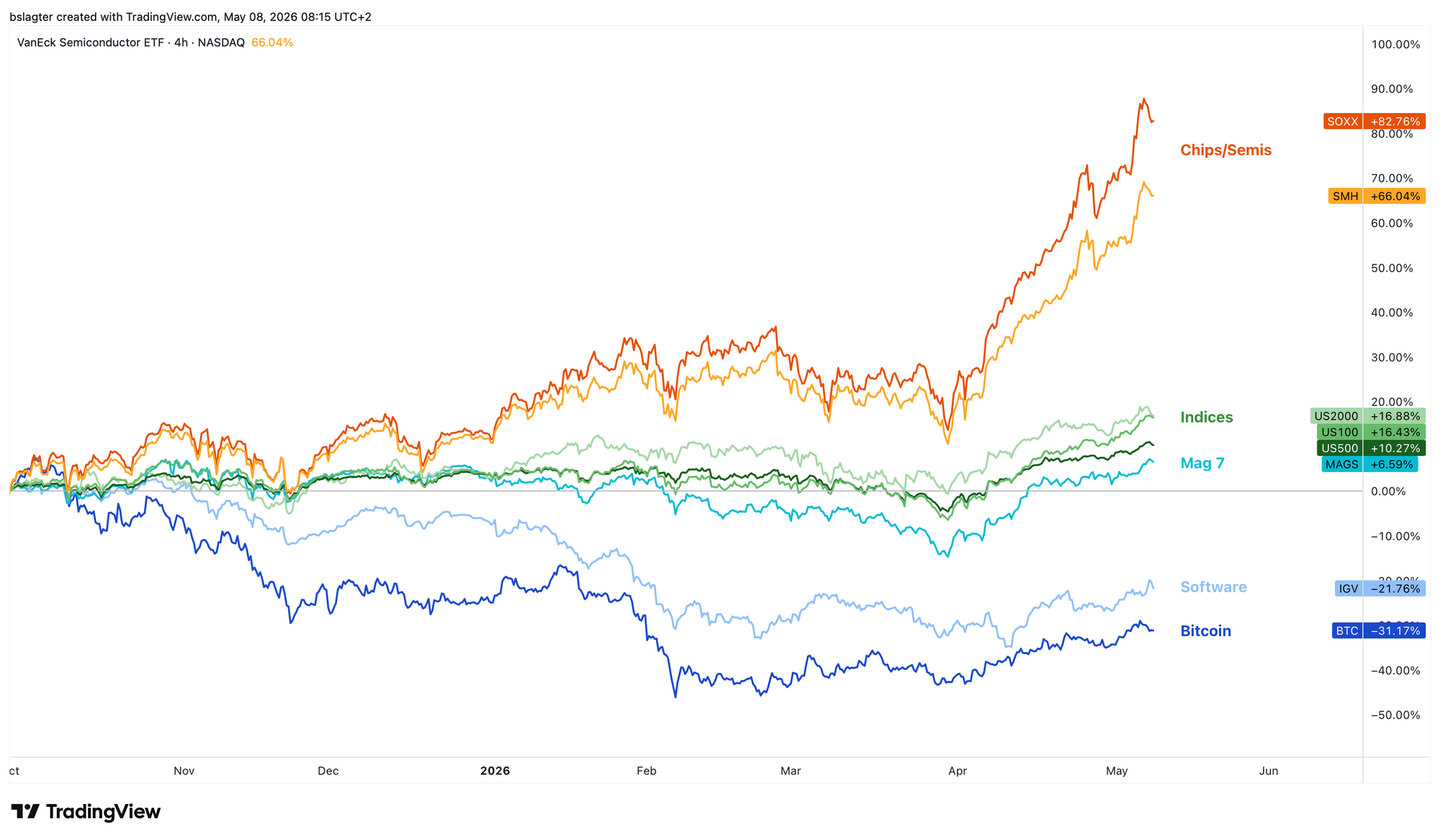

Dat bleek aardig te kloppen. De brede techindex Nasdaq 100 staat nu 10% hoger dan op 17 april. ETF’s die de chip-industrie volgen, zoals SMH en SOXX, wonnen zelfs 20%.

De drijvende kracht achter de ‘melt-up’ op de aandelenmarkt is overduidelijk de overweldigende vraag naar rekenkracht, dataopslag, netwerk en andere AI-infrastructuur. De beste presteerders in 2026 van de 500 aandelen in de S&P 500 zijn Sandisk (+464%), Intel (+197%), Seagate (+178%) en Western Digital (+169%).

De levensduur van dit soort explosieve stijgingen is beperkt. Maar het kan best zijn dat andere (sub)sectoren daarna het stokje overnemen. Alles bij elkaar kan een sterke bullrun maar zo 12 tot 18 maanden duren.

Het startpunt in de grafiek hierboven is 1 oktober. In de maand oktober piekten veel beleggingen die gevoelig zijn voor liquiditeit en risicobereidheid. Bijvoorbeeld ETF’s van software, cloud computing, robotics en e-sports, maar ook de Magnificent Seven-ETF is nu pas aangekomen bij zijn top van 29 oktober.

Voor bitcoin lag de top op 6 oktober, op een koers van 126.000 dollar. De daling voerde naar een bodem van 60.000 dollar op 6 februari, een verlies van 52%

Dat is geen correctie in een bullmarkt. De trend op de weekgrafiek is gedaald van stijgend naar dalend. We zien lagere toppen (LH) en lagere bodems (LL), de koers ligt onder het 50-weekse gemiddelde, en het gemiddelde daalt. We zitten in een cyclische bearmarkt, het laatste stuk van de marktcyclus waarin kracht en zwakte elkaar met een ritme van ongeveer vier jaar afwisselen.

Een nieuwe cyclische bullmarkt herkennen we aan een nieuwe stijgende trend op de weekgrafiek:

- Een hogere top (HH) boven de 98.000 dollar van 14 januari

- Een hogere bodem (HL) boven de 60.000 dollar van 6 februari

- Een weekslot boven het 50-weekse gemiddelde op 95.000 dollar

- Een richtingsverandering van dat gemiddelde van dalend naar stijgend

Dat zien we allemaal nog niet. Maar op het moment dat we deze kenmerken wel zouden kunnen aanvinken, is de stijgende trend feitelijk al een tijdje begonnen. Het is daarom interessant om te speuren naar indicatoren die een omkering van de trend voorspellen, zoals bullish divergence.

Op de grafiek hieronder zie je dat de vorige drie omkeringen van de trend een duidelijke divergentie tussen koers en RSI gaven. Die divergentie zagen we ook bij andere technische indicatoren, on-chain indicatoren en zelfs de Fear & Greed-index. Nu is die er nog niet.

Ons basisscenario blijft dat we in een milde bearmarkt zitten, en dat de bodem nog voor ons ligt. Dat betekent dat we de rally van de afgelopen weken interpreteren als bearmarktrally.

Ook vanuit cycle analyse zou het erg vroeg zijn als de 60.000 dollar van 6 februari de bodem van de yearly cycle blijkt te zijn. Dat zou in maand 39 zijn, terwijl de bodem de vorige twee keer in maand 47 viel. Vaak houden cycle-analisten een afwijking van +/- 10% aan (juni 2026 - februari 2027) als normaal.

Het past ook niet in goed het ritme van de weekly cycles. De bodem van 21 november heeft alle kenmerken van een weekly cycle low (ICL). De yearly cycle low (YCL) is altijd ook een ICL. Stel dat 6 februari de bodem van de bearmarkt is, dan ligt er tussen 21 november en 6 februari een extreem korte weekly cycle van maar 11 weken, waar 30 weken de afgelopen jaren het gemiddelde is.

Kortom, vanuit verschillende perspectieven is het scenario dat de bodem van de bearmarkt nog voor ons ligt het waarschijnlijkst.

Tegelijk moeten we constateren dat de kracht die bitcoin de afgelopen maanden vertoont ongewoon is in deze fase van de bearmarkt. Hier zou je meer zwakte verwachten. Misschien wordt de kracht die aandelen optilt naar nieuwe all-time highs bij bitcoin zichtbaar in een ondiepe bearmarkt.

Op meer informatie hoeven we niet lang meer te wachten. We zitten inmiddels in week 24 van deze weekly cycle. Voor het einde van het kwartaal weten we meer.

Het is wat ons betreft nog te vroeg om deze bearmarkt als voltooid te beschouwen. De opleving die we nu zien, heeft het signalement van een bearmarktrally. Pas bij een overtuigende uitbraak boven het dominante gemiddelde gaat ons basisscenario de prullenbak in, en gaan we uit van een nieuwe bullmarkt.

We gaan door met de volgende onderwerpen voor onze Alpha Plus leden:

- Goud en MSTR als voorspellers voor bitcoin?

- Periode van kansen in de altcoins

- Nu al eerste barst in Warsh-narratief over AI, inflatie en rentebeleid

- Sterke cijfers, zwak sentiment: wie krijgt er gelijk?