Op de korte termijn bepaalt de oorlog in Iran het sentiment op financiële markten. Koersen slingeren heen en weer tussen hoop en vrees, aangedreven door een voortdurende stroom conflicterende berichten.

Daarbij gaat het niet in eerste instantie om de huidige olieprijs. Die is met 100 tot 150 dollar voor een vat een stuk hoger dan de grofweg 60 tot 80 dollar van de afgelopen jaren, maar dat kan de economie best hebben.

De grafiek hieronder bevat de prijs voor een vat Amerikaanse olie, gecorrigeerd voor inflatie. Tussen 2010 en 2020 zag je dezelfde economische groei met twee heel verschillende olieprijzen. Gemeten in dollars van 2026 was de olieprijs tussen 2010 en 2015 gemiddeld 140 dollar per vat en tussen 2015 en 2020 gemiddeld 70 dollar per vat.

Waar beleggers zich zorgen over maken is de rechterstaart van de waarschijnlijkheidsverdeling. Daar zitten onwaaschijnlijke gebeurtenissen zoals escalatie naar een kernoorlog en een olieprijs van 350 dollar per vat.

De scherpe marktschommelingen kun je zien als het telkens heroverwegen van de kans dat zo’n scenario zich daadwerkelijk ontvouwt. Zodra zo’n scenario in de ogen van beleggers weer verschuift van plausibel naar onwaarschijnlijk, kunnen markten terugkeren naar business as usual.

Vergelijk het maar met de oorlog in Oekraïne (2022) en de handelsoorlog (2025). Beide zijn nog aan de gang, maar voor markten is het een achtergrondverhaal geworden. We hebben de maximale escalatie gezien, alles speelt zich nu binnen die grenzen af.

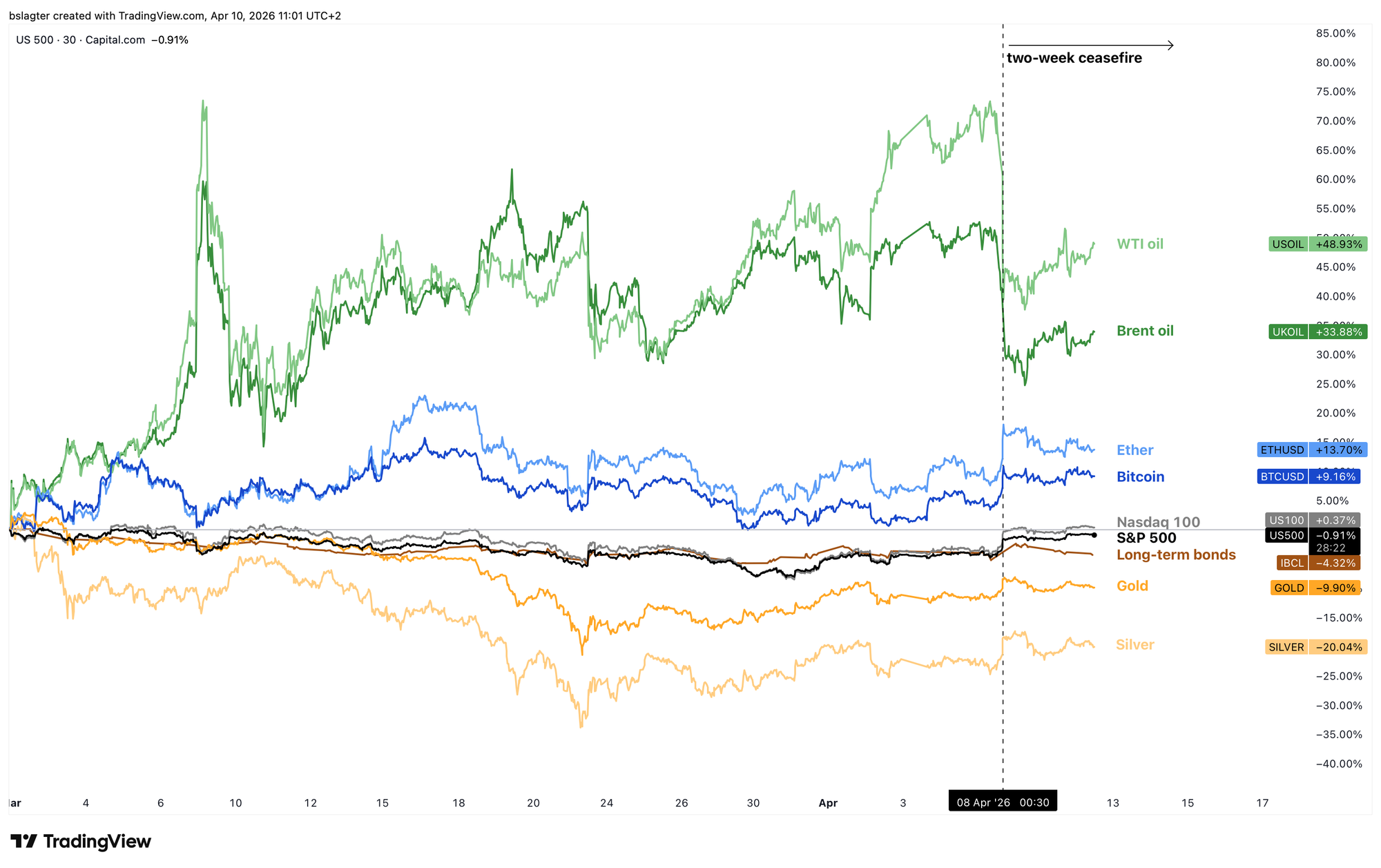

Afgelopen woensdag kwamen Iran en de VS een wapenstilstand overeen. Ze nemen twee weken de tijd om aan een definitief einde van de oorlog te werken. De markt reageerde opgelucht, zie de grafiek hieronder.

Maar het is onvoldoende om het conflict achter ons te laten. Het is onzeker of we de buitenste grenzen van de escalatie al gezien hebben. Het bestand is broos en het vertrouwen tussen de vele partijen is fragiel.

Bitcoin deint mee op de golven van de oorlogsretoriek. Maar wel binnen een smalle bandbreedte met telkens het weekslot tussen 65.000 dollar en 73.000 dollar. Die relatieve stabiliteit blijft opvallen. Het is geen bewijs voor bitcoin als veilige haven, daar heb je een veel langere staat van dienst voor nodig. Maar het is wel weer een vinkje voor het verhaal van bitcoin als digitaal goud.

Op de korte termijn (dagen, weken) overheerst de oorlog in Iran. Op de lange termijn (decennia) volgt de koers van bitcoin de adoptie, de mate waarin mensen wereldwijd bitcoin in gebruik hebben genomen als store of value.

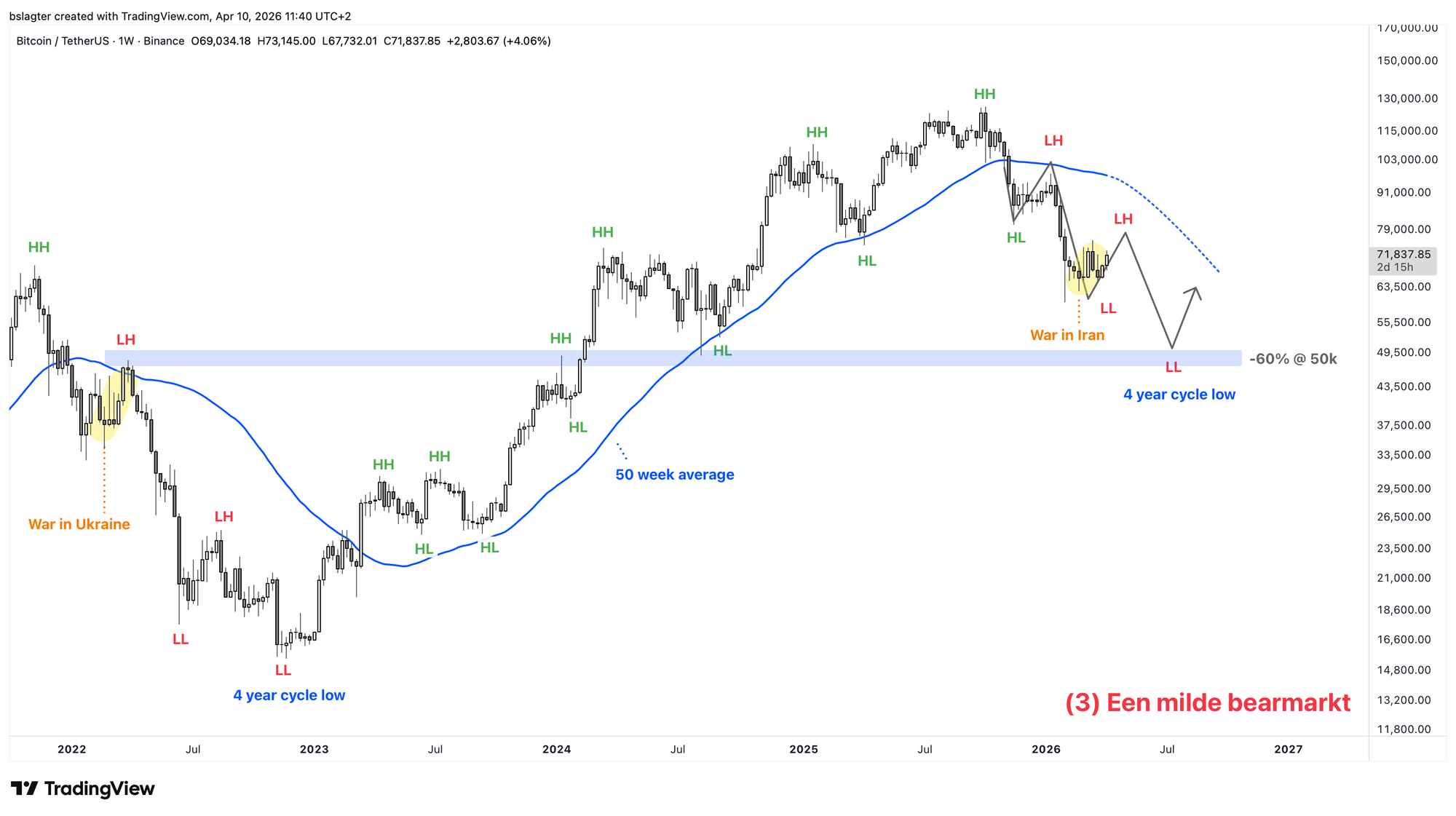

Precies ertussenin ligt de marktcyclus, de afwisseling van kracht en zwakte die we in de cryptomarkt bull- en bearmarkten noemen.

En in die golfbeweging zitten we nu in de bearmarkt. De trend op de weekgrafiek is dalend: lagere toppen, lagere bodems en een koers onder het dominante gemiddelde. En er zijn nog weinig bewijsstukken voor het scenario dat we de bodem al gehad hebben.

De middellange termijn (maanden) vraagt om veel geduld. In de Alpha Markets van vorige week beschreven we de voortgang in het proces van het vormen van een bodem. Are we there yet? Nee, waarschijnlijk nog niet.

Vanuit cycle analyse komt het eerste punt waarop een einde van deze bearmarkt plausibel is dichterbij. Aan het einde van het tweede kwartaal verwachten we een weekly cycle low, en die zou best ook de yearly cycle low kunnen zijn — de bodem van de bearmarkt. Daarover meer in het gedeelte voor onze Alpha Plus-leden.

We gaan door met de volgende onderwerpen voor onze Alpha Plus leden:

- Een nieuwe daily cycle

- Dit is de bodem, tenzij...

- Ether neemt de tijd

- Toename van risicobereidheid door afname van volatiliteit?

- Economische data blijft hoopgevend voor bitcoin