When everyone finally accepts it’s a bear market, it’s usually closer to the end than the beginning. That’s also where most people throw in the towel. We always behave the same way.

Bob Loukas deelde op X twee observaties over bearmarkten. Zodra er brede acceptatie is dat we in een bearmarkt zitten, is het grootste deel al achter de rug. En in het laatste stuk van de bearmarkt zie je de meeste mensen capituleren. Ze geven de moed op en verkopen hun positie, vaak met verlies.

Toen wij op 14 november ons basisscenario veranderden van ‘de bullmarkt is intact’ naar ‘de bearmarkt is begonnen’, waren we in de minderheid. De consensus was dat 10 oktober voor een tijdelijke schok gezorgd had, en we de bullmarkt spoedig zouden hervatten.

Pas de laatste weken zien we over de hele breedte van de markt acceptatie dat de bullmarkt voorbij is, en we in een bearmarkt zitten. We zitten nog niet op de ‘everyone’ uit de post van Loukas, maar we komen al aardig in de buurt.

Een bearmarkt dus. En tot nu toe een heel normale. Verkopers raken in paniek en verkopen tegen verlies, terwijl er geen kopers te bekennen zijn. En waarom zouden ze ook, met dit soort koersdalingen kun je beter even wachten.

Dat zag er gisteren zo uit:

Gisteren was een van de hevigste crashes in de geschiedenisboeken van bitcoin. Hij staat in de top tien van talloze indicatoren:

Koersdaling: Een crash meet je altijd in relatieve daling, in procenten dus. Gisteren komt met bijna -14% op plek 8 van grootste dalingen in de afgelopen 10 jaar. In de vorige bearmarkt hadden we twee van dit soort dagen.

Handelsvolume: Een koersdaling (of -stijging) krijgt meer gewicht als er veel handelsvolume is. Bij Coinbase werd er gisteren 3,34 miljard dollar verhandeld, goed voor plek 8 op de ranglijst.

Realized loss: In on-chain data is er gisteren bijna 6 miljard dollar verlies gerealiseerd, hoger dan elke crash in de vorige bearmarkt, en meer dan op 21 november 2025.

Sentiment: De Cryptoasset Sentiment Index van Bitwise op de laagste stand sinds de val van FTX in november 2022.

Fear & Greed: De meetwaarde op de Fear & Greed-index is vergelijkbaar met de 3AC-crash in juni 2022 en de corona-crash in maart 2020.

Gisteren zagen we capitulatie. Dat zie je in de data door de combinatie van een versnellende daling, groot handelsvolume, veel gerealiseerde verliezen, en grote spreiding. Je ziet het ook in het sentiment, in de verhalen die mensen vertellen. De hoop vervliegt dat dit een tijdelijke afwijking is, de realisatie daalt in dat we in een bearmarkt zitten.

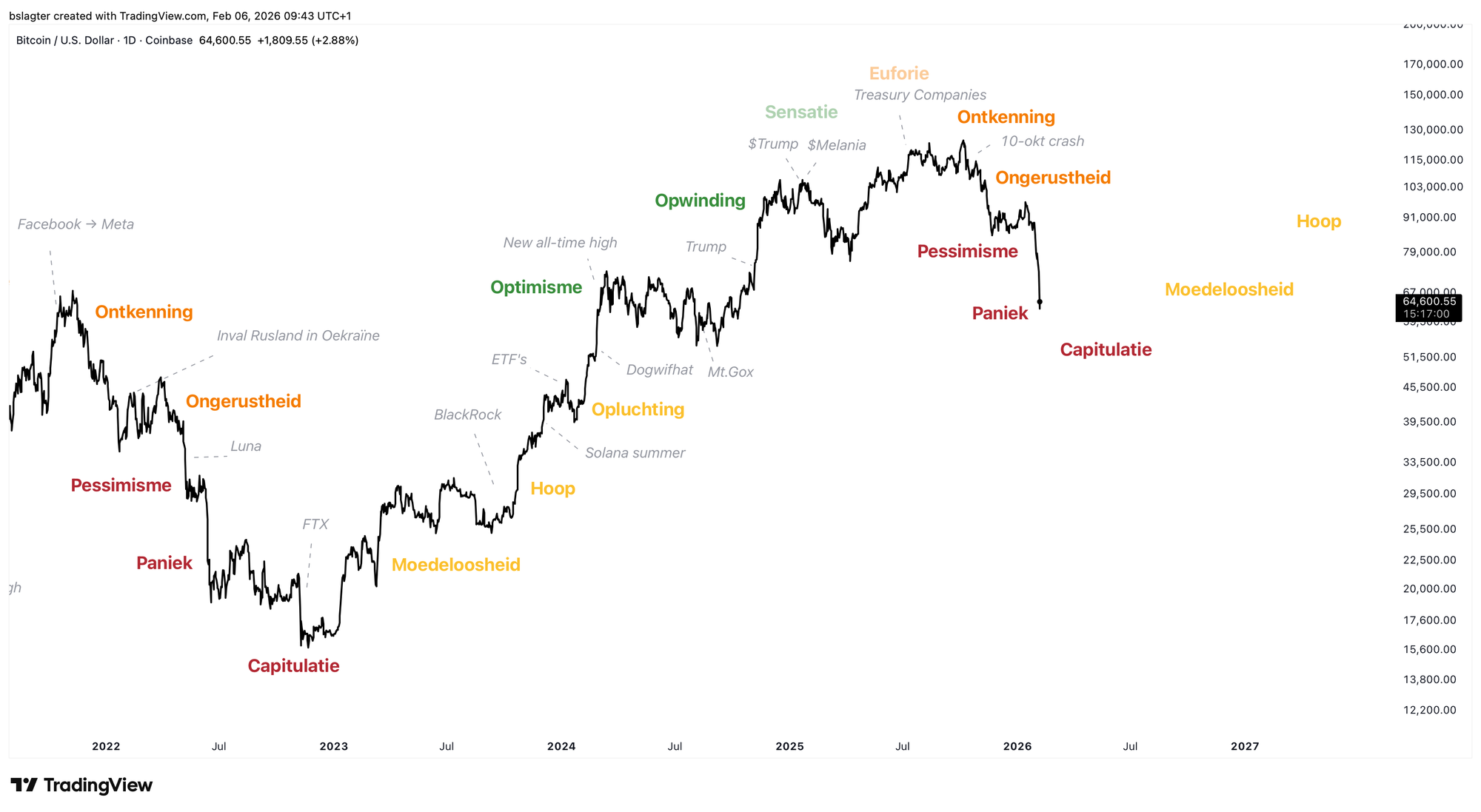

Hieronder vind je de grafiek van bitcoin met daarbij de emoties die horen bij het doorlopen van de marktcyclus. In december heb ik in onze Discord een workshop hierover gegeven, die kun je hier terugkijken.

We zien nu duidelijk de overgang van ongerustheid en pessimisme naar paniek en capitulatie. Mensen geven het op. Soms letterlijk: ze verkopen hun bitcoin en vertrekken. Vaak figuurlijk: ze nemen afscheid van dromen over spoedige hogere koersen, en de verhalen die daarvoor zouden zorgen.

Bijvoorbeeld:

- Trump maakt een einde aan het anticryptobeleid van Biden, er komt een strategische bitcoinreserve, en dus heeft bitcoin de komende jaren de wind in de rug.

- Bitcoin is digitaal goud en zal uitstekend presteren bij geopolitieke onrust en een belangrijk onderdeel zijn van de debasement trade.

- De bitcoin ETF’s ontsluiten een grote groep nieuwe beleggers die niet gevoelig zijn voor de emotie op de cryptomarkt.

Dat is normaal. In bearmarkten sneuvelen altijd de verhalen van de bullmarkt ervoor. Zie bijvoorbeeld deze tweet van Ben Hunt uit juni 2022, vlak na de grootste capitulatie van de vorige bullmarkt:

The biggest problem for Bitcoin!™ is that all of the NGU narratives are dead.

— Ben Hunt (@EpsilonTheory) June 18, 2022

‘Store of value’, ‘digital gold’, ‘inflation hedge’, ‘new monetary system’ … the crowd no longer believes that the crowd believes any of this anymore.

Common knowledge works both ways. pic.twitter.com/LgZPbR5iI0

Narrative follows price. In een bearmarkt komen al snel nieuwe verhalen boven drijven die de zwakte verklaren. Bijvoorbeeld:

- Dit is allemaal het gevolg van de ontwrichtende crash op 10 oktober 2025. Er zijn grote partijen in de problemen, die systematisch verkopen.

- Bitcoin blijkt geen digitaal goud te zijn, en heeft dus geen enkel bestaansrecht en hoort niet in portfeuilles van beleggers thuis.

- Bitcoin is kwetsbaar voor quantum computing, en tot daar een goed plan voor ligt, kun je beter afstand bewaren.

- Bitcoin is een Amerikaans feestje en geannexeerd door Trump. Een flink deel van de beleggers wereldwijd wil daar niets mee te maken hebben.

- De Clarity Act in de VS gaat er niet komen, en dus blijft er onzekerheid over regelgeving en toezicht.

Twee dingen vallen op.

Ten eerste zijn er onderwerpen die eerst een positief en daarna een negatief verhaal leveren. Trump als doorbraak en Trump als rem. Digitaal goud als lotsbestemming en als identiteitscrisis.

Ten tweede zijn er onderwerpen die elke bearmarkt terugkomen. Niemand gelooft meer in digitaal goud. China verbiedt bitcoin. Bitcoin is bedacht door de CIA, Israël of Jeffrey Epstein.

In veel verhalen zit een kern van waarheid, zowel de positieve in de bullmarkt als de negatieve in de bearmarkt. Ze vormen krachten die relevant zijn op de termijn van vele jaren. Het effect, het risico, de kans, de invloed op de korte termijn is echter sterk overdreven.

Op de korte termijn, de termijn van de marktcyclus, overheerst het eb en vloed van economische groei, wereldwijde liquiditeit en risicobereidheid van beleggers. Deze golfslag wordt uitvergroot door de dynamiek van angst en hebzucht. Uit elke bullmarkt wordt de volgende bearmarkt geboren en vice versa.

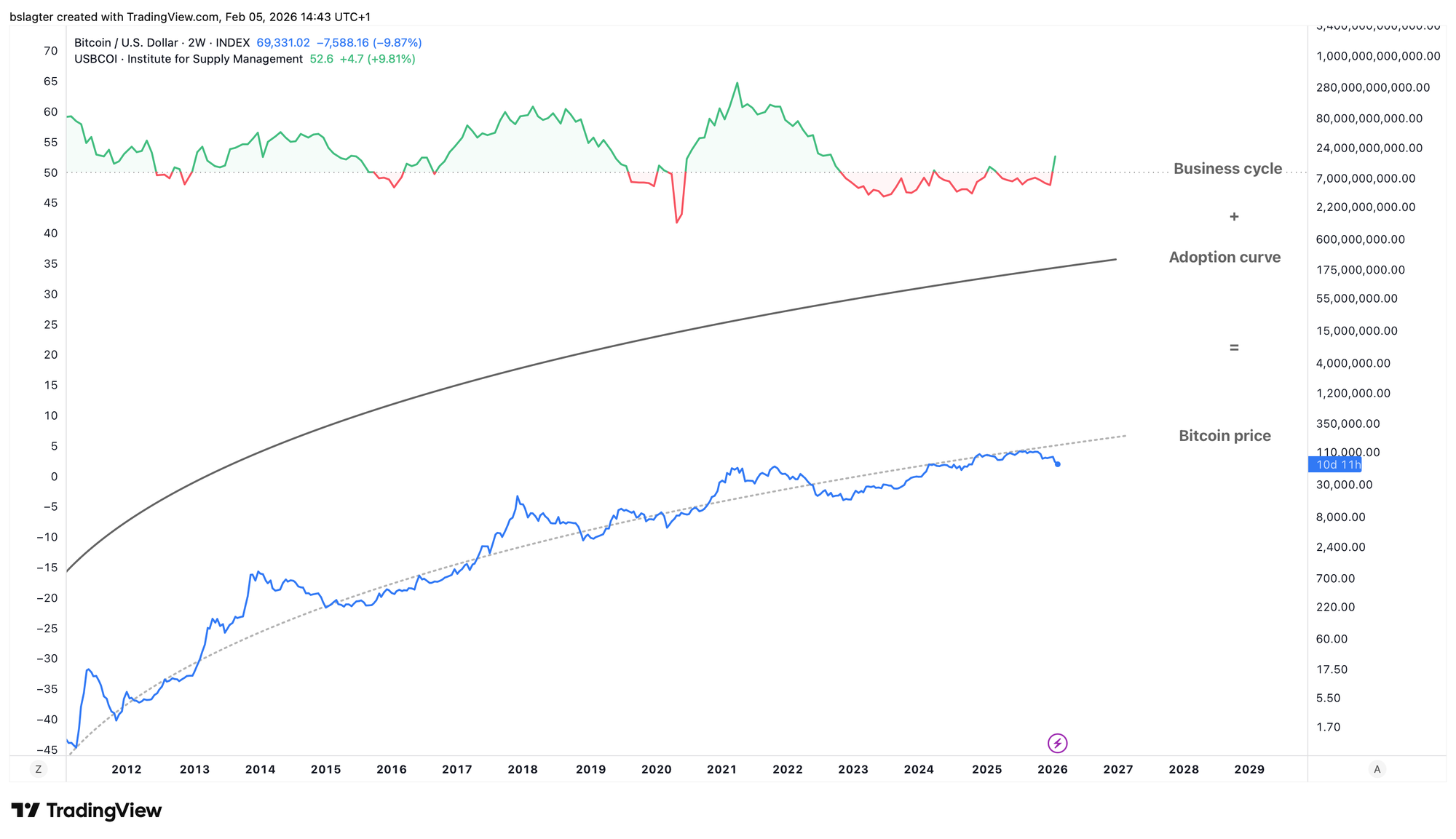

Onderstaande grafiek geeft een aardige illustratie. Je zou de koers van bitcoin kunnen begrijpen als een samenstelling van (a) de adoptiecurve en (b) de conjunctuurcyclus.

Op de heel lange termijn vertaalt het groeiende netwerk effect van bitcoin als opkomende store of value zich naar een stijgende marktwaarde. De koers slingert daar omheen, gedreven door het in- en uitademen van de economische groeicyclus.

De krachten die de hoofdrol spelen in de grote verklarende verhalen (beveiligingsbudget, quantum computing, regelgeving) hebben primair invloed op de toekomstige adoptie, en niet op de schommeling eromheen. Terwijl ze gebruikt worden om juist die schommeling te verklaren. En daarom: narrative follows price.

De bovenste grafiek is de Manufacturing PMI van het Institute for Supply Management (ISM). Die geeft het beeld dat inkoopmanagers in de maakindustrie hebben van het heden en de toekomst, en bleek in het verleden een goede maatstaf van economische groei.

We hebben een ongebruikelijk lange periode van krimp achter de rug, met PMI’s die grotendeels onder de 50 zaten. Dat is te verklaren door de harde ingreep van de centrale bank om de inflatie te beteugelen in 2022. Pas de laatste maanden haalde Jerome Powell de voet van het rempedaal af.

In januari sprong de PMI naar de hoogste stand sinds mei 2022. Dat kan een vroeg signaal zijn van een nieuwe periode van economische groei. Dan zijn we “early cycle” en hebben gemiddeld zo’n 9 tot 18 maanden aan expansie voor de boeg. Het verhaal dat daar later bij gevonden wordt, is wellicht de AI-boom die voor productiviteit en welvaart zorgt.

Maar één zwaluw maakt geen zomer. Januari kan een afwijking zijn. Een uitschieter in de data. Een eenmalig effect. We moeten dat afwachten voordat we grote conclusies trekken.

Voorlopig zitten we nog in een bearmarkt. In deze Alpha Markets zullen we voor onze Plus-leden de volgende facetten daarvan behandelen:

- Scenario’s en waarschijnlijkheden

- Een koersdoel voor deze bearmarkt

- Een tijdsdoel voor deze bearmarkt

En verder deze onderwerpen:

- Alle high risk-beleggingen liggen onder vuur

- Verlies accepteren om de schade te beperken