Een nieuwe technologie verspreidt zich niet willekeurig door een groep mensen.

Het begint bij vernieuwers en pioniers die de potentie zien ruim voor het beter is dan de alternatieven. Het is nog duur, traag en onhandig. Gebruik vereist doorzettingsvermogen en vergevingsgezindheid. Liefde voor technologie of ideologische gedrevenheid compenseren de gebreken.

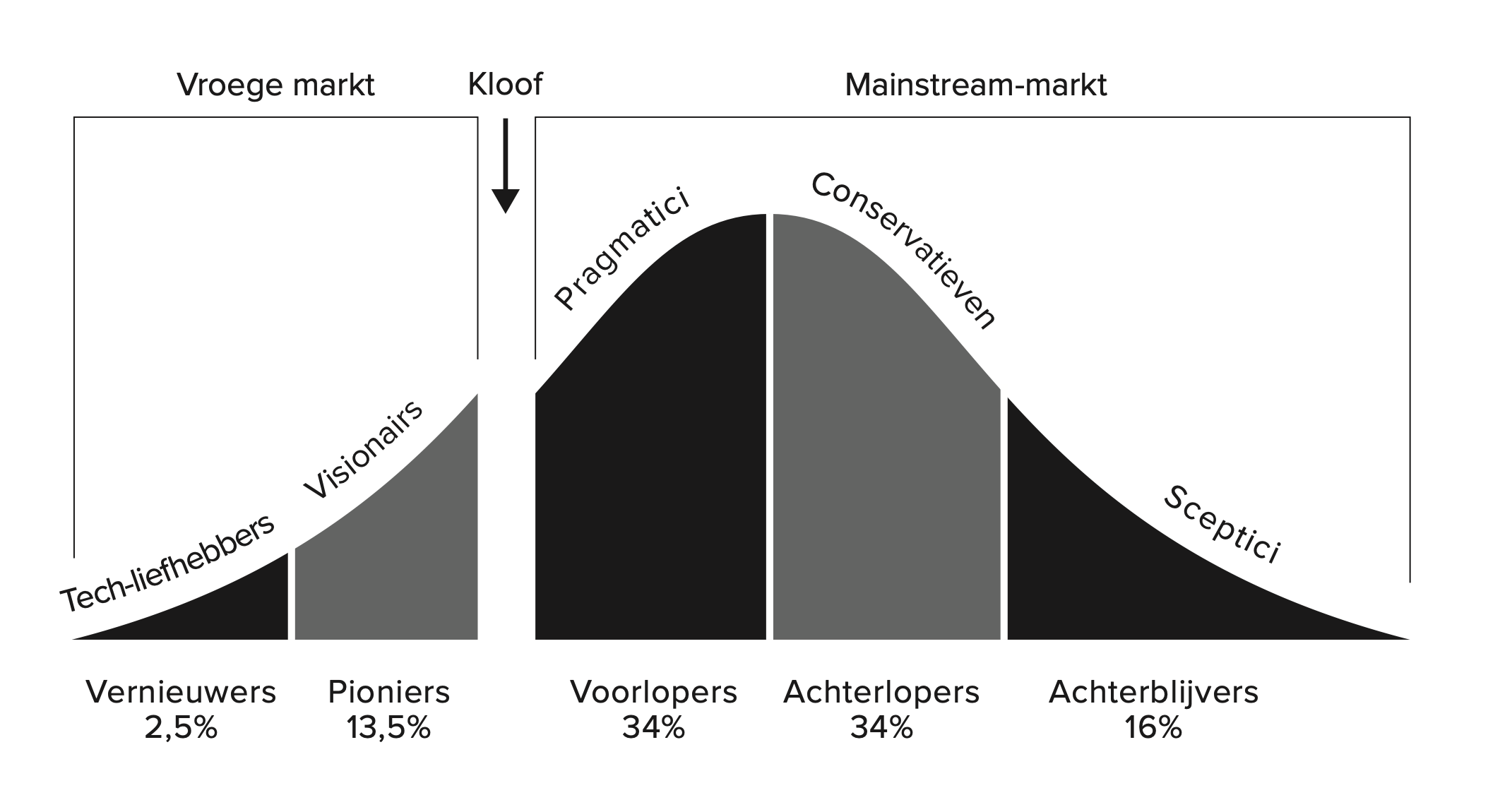

Een veelgebruikte theorie hierover komt van de Fransman Gabriel Tarde, die populair gemaakt is door Everett Rogers in zijn boek Diffusion of Innovations. Centraal in de theorie staat de beschrijving van de levenscyclus van een innovatie. Rogers onderscheidt daarin vijf stadia, elk met een eigen groep mensen die het nieuwe product of idee accepteren.

Op kosten van de vernieuwers en pioniers kan een technologie uitgroeien tot rijp voor de mainstream markt. Het grote publiek is niet zo gevoelig voor nieuwheid of ‘gave techniek’, maar pragmatisch ingesteld. Het moet gewoon werken. Het moet sneller, goedkoper, leuker of handiger zijn dan wat ze eerder gebruikten.

Geoffrey A. Moore beschrijft in zijn boek Crossing the Chasm dat veel innovatie strandt bij de omslag van de pioniers naar de massa. Hij visualiseert dat met een grote kloof die overbrugd moet worden. Vaak zat lukt dat niet. Een technologie blijkt dan niet gebruiksvriendelijk, toegankelijk of nuttig genoeg om het grote publiek te overtuigen.

By contrast, the early majority want to buy a productivity improvement for existing operations. They are looking to minimize the discontinuity with the old ways. They want evolution, not revolution. They want technology to enhance, not overthrow, the established ways of doing business. And above all, they do not want to debug somebody else’s product. By the time they adopt it, they want it to work properly and to integrate appropriately with their existing technology base. - Crossing the Chasm

Achteraf zijn de momenten vaak goed aan te wijzen waarop een innovatie de kloof overbrugde en de grote meerderheid bereikte. De smartphone in 2010. Cloud software in 2014. Netflix in 2016. Elektrische auto’s in 2019. Videobellen in 2020. Mobiel betalen in 2020. Generative AI in 2023.

Soms is er een externe oorzaak die technologie aan ons opdringt, zoals wetgeving of een pandemie. Denk aan videobellen en contactloos betalen. Maar vaak is er een killer app, een toepassing die zo aantrekkelijk is dat het de moeite van de adoptie van de onderliggende technologie waard maakt.

Lotus 1-2-3 was de killer app voor de PC. De webbrowser was de killer app voor internet. Super Mario was de killer app voor de Nintendo: miljoenen kinderen wilden per se een Nintendo omdat ze Mario wilden spelen, en dat kon alleen op een Nintendo.

In ons lijstje met voorbeelden vind je ze ook. Whatsapp was de killer app voor de smartphone: geen kosten meer voor sms-jes en met z’n allen in een groep. Als je geen smartphone had, kon je niet meepraten. Google Docs was de killer app voor de cloud. ChatGPT was de killer app voor generative AI.

En bitcoin dan? Of het crypto-ecosysteem in bredere zin?

We hebben de afgelopen acht jaar veel geschreven en gesproken over de adoptie van bitcoin en smart contract-netwerken zoals ethereum en solana. Bijvoorbeeld in deze artikelenserie in 2020 en in Ons geld is stuk in 2021. Destijds was de conclusie zonneklaar: we zitten nog bij de early adopters en hebben nog een gapende kloof voor ons.

De laatste weken van het jaar lenen zich goed voor een terugblik. Vaak struikel je dan over de ruis die het dagelijkse nieuws kleurde. Knots vs. Core. De hack van Bybit. De explosie aan treasury companies. De tegenvallende koers.

Maar 2025 was het jaar dat we de kloof overstaken.

Dat moeten we opsplitsen in twee delen. Bitcoin en het bredere crypto-ecosysteem hebben elk hun eigen netwerkeffect en hun eigen killer app.

De killer app van bitcoin is ‘digital gold’.

In bitcoinkringen gebruikte men tien jaar geleden ook al goud als metafoor, maar de oversteek naar de grote meerderheid begon in januari 2024 met de lancering van de spot bitcoin ETF’s. Een proces van twee jaar volgde waarin financiële instellingen, regelgevers, toezichthouders en beleggers het digitale goud een plek gaven. Met de goedkeuring door Vanguard begin december 2025 als afronding.

Grote namen verbonden hun reputatie aan de term digital gold. De eerste klap kwam van Blackrock-ceo Larry Fink. Hij schoof aan bij businesszender CNBC en karakteriseerde de rol van bitcoin in een portefeuille als digital gold.

Begin 2025 vestigde de Amerikaanse overheid een strategische bitcoinreserve, met in het oprichtingsdecreet de volgende woorden: As a result of its scarcity and security, Bitcoin is often referred to as “digital gold”.

Toezichthouders behandelen bitcoin als digital commodity. Zelfs federal reserve-voorzitter Jerome Powell, die gewend is zijn woorden op een goudschaaltje te wegen, bevestigde de classificatie: “It’s like gold—it’s just virtual and digital”.

Bitcoin is de kloof overgestoken en een acceptabel onderdeel van een gespreide beleggingsportefeuille geworden. Dat bitcoin ook freedom money is, en peer-to-peer electronic cash, is naar de achtergrond verschoven.

Want tegelijk met bitcoin waagde ook iets anders de oversteek van early adopters naar de early majority: stablecoins.

De grote meerderheid neemt nieuwe technologie uit zichzelf en zonder dwang in gebruik zodra het beter is dan de alternatieven die ze hebben. Met stablecoins kunnen honderden miljoenen mensen sparen en betalen met digitale dollers. Wereldwijd, snel en goedkoop. Niet zo oncensureerbaar als bitcoin, maar voor de meeste mensen goed genoeg.

Stablecoins zijn voor veel mensen synoniem voor ‘tokenized dollars’ naar het model van Circle en Tether. Maar eigenlijk is het een bredere categorie. Een rentedragende stablecoin is een ‘tokenized money market fund’ of een ‘tokenized treasury bill’. USDe van Ethena is meer een ‘tokenized hedge fund’.

Een grote rol is vermoedelijk weggelegd voor on-chain bankgeld, of: ‘tokenized deposits’. Het blijft giraal geld en een vordering op een bank, maar dan 24/7 binnen seconde naar de andere kant van de wereld te versturen.

En als je uitzoomt dan zie je dat er naast stablecoins nog allerlei andere (financiële) bezittingen dan dollars en euro’s met tokenization on-chain gebracht worden. Dit jaar zagen we bijvoorbeeld de eerste experimenten met ‘tokenized stocks’.

Bitcoin en het bredere crypto-ecosysteem hebben beide dit jaar hun oversteek gemaakt. Waarom is dat dan niet zichtbaar in de koers?

Om twee verschillende redenen.

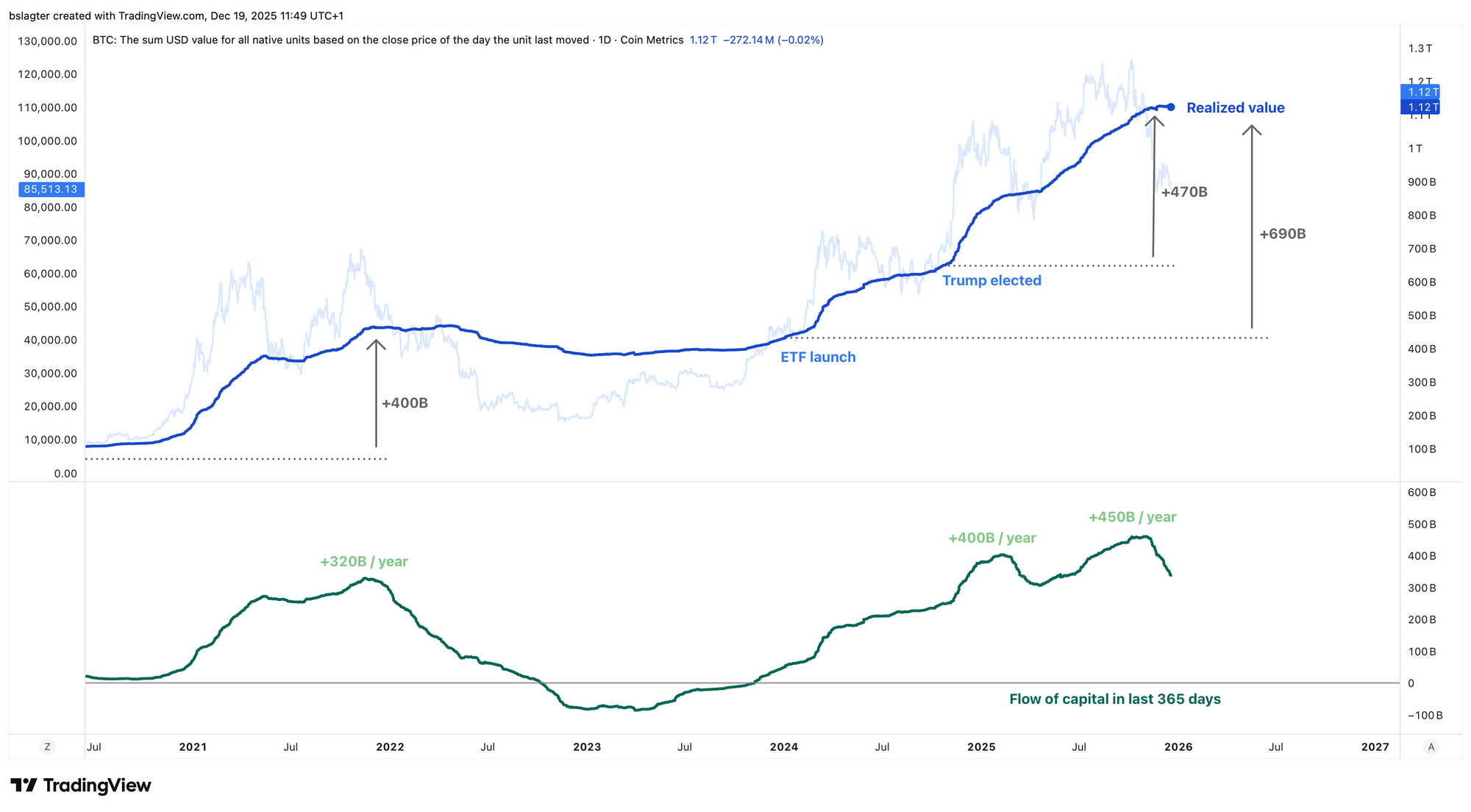

Bij bitcoin wordt het netwerkeffect van digital gold grotendeels gevangen door BTC. Sinds de lancering van de ETF’s is er op basis van on-chain data voor 690 miljard dollar aan nieuw kapitaal in bitcoin gestoken. Het grootste deel daarvan zagen we in het afgelopen jaar: 470 miljard dollar sinds de verkiezing van Trump.

Dat dit nog niet geresulteerd heeft in een koersexplosie komt omdat de ‘beursgang van bitcoin’ de groep aan de linkerkant van de chasm de mogelijkheid heeft gegeven om wat van hun winst te realiseren: Bitcoin’s silent IPO en De Grote Rotatie.

Anders gezegd: die koers volgt vanzelf een keer.

Voor de rest van de cryptomarkt ligt dat anders. Daar waren de koersen in 2025 ook om te huilen, maar om een andere reden. Het probleem was niet het (overvloedige) aanbod van oude hodlers, maar de (ontbrekende) vraag van nieuwe beleggers. De altcoinmarkt bestaat uit innovators en speculanten, en beide groepen leven aan de linkerkant van de kloof. De groei is eruit, domweg omdat iedereen die in altcoins wil, er al in zit.

Dat tokenization veel waarde creëert, dat is wel duidelijk. Niet voor niets is praktisch elke bank en fintech ermee bezig. Maar waar wordt die waarde gevangen?

In de tokens van de netwerken, zoals ETH en SOL? In de tokens van de second layers en defi-protocollen, zoals OP, ARB, AAVE, CRV en UNI? Of in de aandelenkoers van de bedrijven die er producten op bouwen, zoals Coinbase, Circle, Stripe en JP Morgan?

De komende jaren moet elk individuele cryptotoken bewijzen waarom het waarde heeft, en waarom een market cap van tientallen of honderden miljarden gerechtvaardigd is. Wij denken dat op zijn best een handjevol daarin slaagt.

De grafiek hieronder toont de totale marktwaarde van de nummers 2 t/m 125 op de ranglijst, exclusief de stablecoins, gemeten ten opzichte van technologie-index Nasdaq 100. In 2016 en 2017 groeide de altcoinmarkt met een factor 10.000. Sindsdien gaat de markt al acht jaar zijwaarts.

Twee technologieën hebben in 2025 de oversteek gemaakt van de pioniers naar de grote meerderheid: bitcoin als digital gold, en crypto als wereldwijde infrastructuur om digitale bezittingen op vast te leggen.

Bij bitcoin zal BTC het merendeel van de waarde van het netwerkeffect vangen. Zo werkt dat nu eenmaal met geldachtige bezittingen. Het bezit ís het gebruik.

Bij crypto moeten we maar afwachten wie er het meest profiteert van grenzeloze transacties waarbij het bezit onmiddellijk overgaat van de zender naar de ontvanger. ETH en SOL? Of misschien banken, betaaldienstverleners, techbedrijven en duizenden startups die iets tof maken waar normale mensen blij van worden. Van Polymarket tot kassa’s met digitale dollars voor Argentijnse MKB-ers.

Vermoedelijk zal 2026 de richting aangeven waarin dit zich ontwikkelt. Een spannend jaar!

Afgelopen dinsdag was Bert te gast bij BNR Cryptocast om het te hebben over de adoptie en het netwerkeffect van crypto. Een leuke deep dive!

We gaan door met de volgende onderwerpen voor onze Alpha Plus leden:

- Hoe staat bitcoin ervoor?

- Was dit het einde van een 16-year cycle?

- ETF-beleggers op verlies, maar verkopen niet

- Stijgende reële rentes zetten druk op bitcoin

- Is de debasement trade nog in leven?