Veel van de verhalen die onze aandacht vangen, hebben een ontknoping in de nabije toekomst. Een paar maanden, misschien een paar jaar. Verkiezingen, recessies, gewapende conflicten, de opkomst van AI, bull- en bearmarkten.

Veel hebben een cyclisch karakter, met opvallend vaak een ritme van zo’n vier, vijf, zes jaar. Aangedreven door een conjunctuurcyclus, grondstoffencyclus, herfinancieringscyclus, liquiditeitscyclus of verkiezingscyclus.

Terwijl we daar druk mee zijn, voltrekken zich op de achtergrond veel langzamere bewegingen: seculaire trends. Het woord seculair stamt van het Latijnse saeculum, wat eeuw of mensenleven betekent.

Als je heel ver uitzoomt, en de eeuwen overziet, zul je zien dat ook seculaire trends slingerbewegingen zijn. Maar dan met een ritme dat zo langzaam is dat haast niemand in zijn leven meerdere omwentelingen meemaakt.

Het jaar 2020 is een seculair keerpunt.

Tientallen jaren leunde de wereld op de stabiliteit die onder gezag van Amerika na het einde van de Koude Oorlog ontstond. De handel bloeide op, landen specialiseerden zich, en de onderlinge afhankelijkheid nam toe. Productie- en leveringsketens omspanden de hele wereld.

De fragiliteit daarvan werd in 2020 en de jaren daarna pijnlijk zichtbaar. Sommige zaken, zoals voedsel, energie en medicijnen, kun je beter zelf produceren. En het is ook niet handig dat China je telecom- en energiesystemen op afstand kan uitzetten. Of dat Amerika praktisch alle cloudsoftware onder de knoppen heeft.

Zoltan Pozsar, toen analist bij Credit Suisse, voorspelde in 2022 dat landen zouden overgaan op een regime van re-arm, re-shore, re-stock en re-wire. Opnieuw investeren in defensie, productie terughalen naar eigen bodem, grotere voorraden aanhouden en energie-infrastructuur aanleggen. Dat had hij goed gezien.

Deze deglobalisering is duur en de benodigde investeringen leggen beslag op een deel van de productiecapaciteit. Dat zorgt voor hogere inflatie en oplopende overheidsschulden. En daardoor hogere rente.

Dat nieuwe regime heeft niet voor iedereen hetzelfde effect. De gevolgen verschillen per persoon, bedrijf, sector en regio. Denk aan die K-shaped economy waar we het vorige week in Satoshi Radio over hadden, en afgelopen maandag in de Alpha News over schreven.

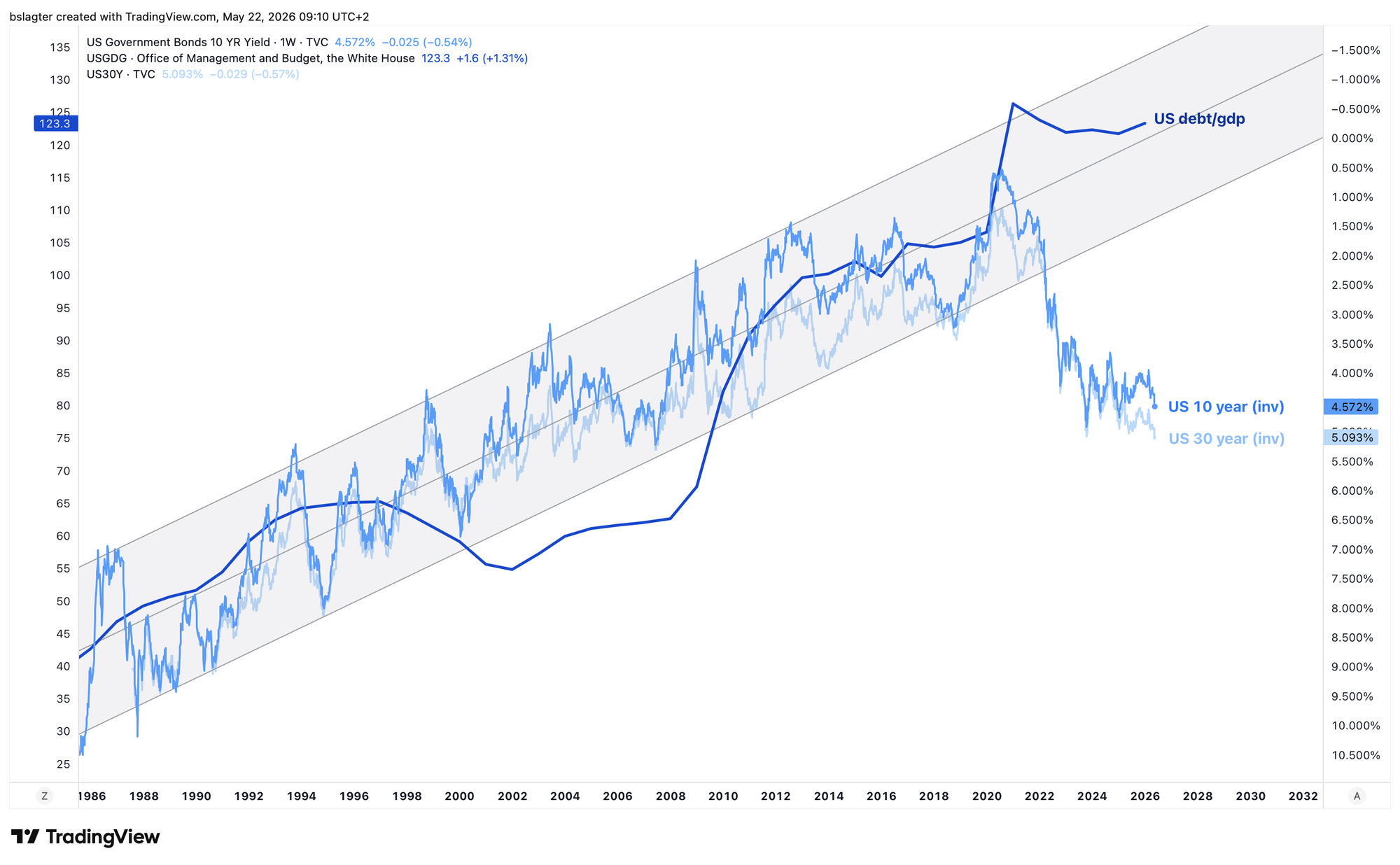

Een van de kanalen waarover die ongelijkheid zich verspreidt is de rente. De grafiek hieronder illustreert dit. De donkere lijn daarin is de debt-to-gdp ratio: de overheidsschuld als deel van de economie.

Al 50 jaar stijgt de schuldenlast van overheden, bedrijven en huishoudens. Hier staat alleen de overheidsschuld getekend, maar private schulden stegen min of meer mee. De directe last die je ervaart van schuld is het bedrag aan rente dat je moet betalen. Dat bedrag hangt af van de hoofdsom en van het rentepercentage. Immers: 10% van 100.000 euro is gelijk aan 1% van 1.000.000 euro.

De lichte lijnen zijn de 10- en 30-jaarsrente in de VS.

Maar dan omgekeerd, kijk maar naar de rechter y-as. De stijging in de grafiek is de daling van de rente. Daardoor zie je dat de dalende rente en de stijgende schuld gelijk op gaan. Anders gezegd, de rentelasten veranderen niet zo gek veel. Meer schuld, zonder dat je het merkt.

Het keerpunt is 2020. De rente daalt niet langer, maar begint te stijgen. Terwijl de schuld stug verder stijgt. En dat zou pijn kunnen gaan doen bij huishoudens, bedrijven en overheden. Niet vandaag, maar in de komende 10-20 jaar.

Overheden en centrale banken hebben niet vreselijk veel mogelijkheden om het tij te keren. Ze hebben zich zogezegd in de hoek van de kamer geverfd. Laten we de opties eens langslopen.