De inflatie daalt. Maar niet de inflatie waar de centrale bank naar kijkt, de kerninflatie. Daarom blijft Jerome Powell streng: higher for longer. Hard remmen tot het doel van 2 procent gehaald is. Maar remmen ze niet te hard?

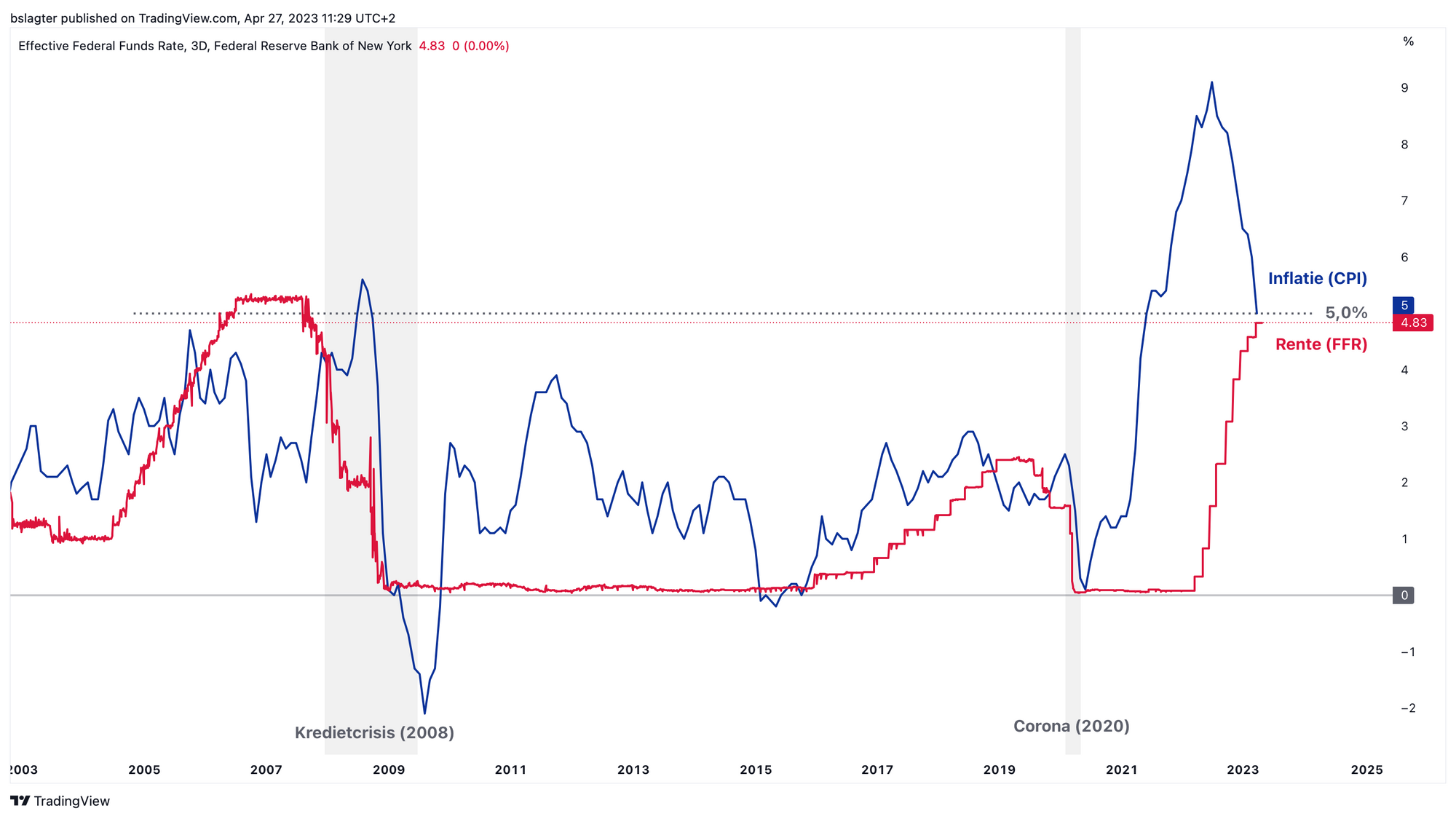

Op 12 april kwam er goed nieuws. De Amerikaanse inflatie was in maart gedaald van 6,0 procent naar 5,0 procent. We zijn over de helft als je rekent vanaf de top van 9,1 procent in juni vorig jaar naar het doel van 2,0 procent.

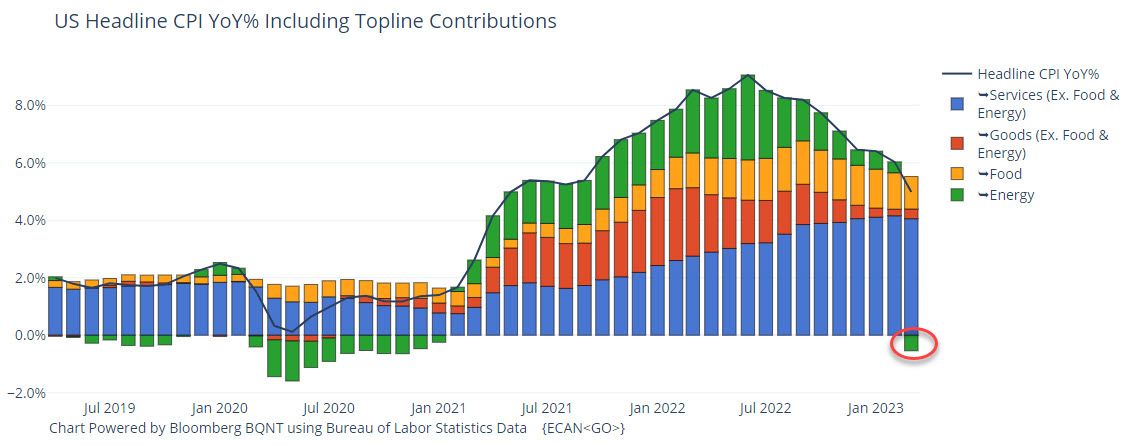

Op het eerste gezicht is dat goed nieuws. Maar als we kijken naar hoe dat cijfer is opgebouwd, dan zien we iets verontrustends. Kijk maar mee in de grafiek hieronder, waarin de CPI is uitgesplitst in vier onderdelen.

De snelle daling komt vooral door de energieprijzen (groen), die in maart zelfs lager waren dan een jaar eerder. De prijzen van diensten (blauw) dalen bijna niet.

Als je de onderdelen waarvan de prijs snel schommelt, zoals voedsel en energie, uit de CPI weglaat, dan houd je de kerninflatie over. En dat is waar de centrale bank naar kijkt voor de strijd tegen de inflatie.

De kerninflatie heeft nog geen duidelijk dalende trend ingezet. In maart was ze zelfs hoger dan in februari én hoger dan de volledige inflatie. Dat valt goed op als je de inflatie en de kerninflatie samen in een grafiek zet.

Er gaan veel grafieken rond waarin leading indicators een snelle daling van de inflatie voorspellen tot onder de 2 procent. Dat zou best uit kunnen komen. Maar tegelijkertijd zou de kerninflatie ruim boven de 3 procent kunnen blijven, puur omdat onderdelen zoals woninghuur en salarissen met grote vertraging reageren op de koers die door de Fed is ingezet.

In de grafiek hieronder hebben we bij de inflatie ook de beleidsrente van de Fed getekend. Je kunt zien dat de Fed pas begon met het verhogen van de rente toen de inflatie al bijna op de top was.

Monetair beleid werkt altijd met vertraging door in de economie. Via verschillende routes zorgt krapper monetair beleid voor afnemende economische activiteit en uiteindelijk voor lagere inflatie.

Een paar voorbeelden:

- hogere rente → minder hypotheken → minder nieuwe huizen → minder vraag naar meubels en meer ontslagen in de bouwsector

- hogere rente → minder bedrijfsleningen → minder investeringen → minder vraag naar machines, nieuwe bedrijfspanden en nieuw personeel

- hogere rente → lagere beurskoersen → minder vermogen bij consumenten → minder consumptie

Elke route heeft z’n eigen snelheid. De een raakt in een paar maanden de prijzen van goederen en diensten, de ander pas na twee jaar.

De tweede grafiek hierboven laat goed zien dat de oorlog in Oekraïne niet de oorzaak was van de hoge inflatie is, hooguit een versterker. Waar komt die inflatie dan vandaan?

Een combinatie van twee zaken.

Ten eerste het extreem ruime beleid in 2020 en 2021. Overheden wereldwijd steunden burgers en bedrijven met biljoenen dollars tegelijk. Centrale banken hielpen door de rente stevig te verlagen.

Ten tweede beperkingen in het aanbod. Het inelastische aanbod waar Lagarde het over had in haar speech, waar we woensdag deze Insight over schreven.

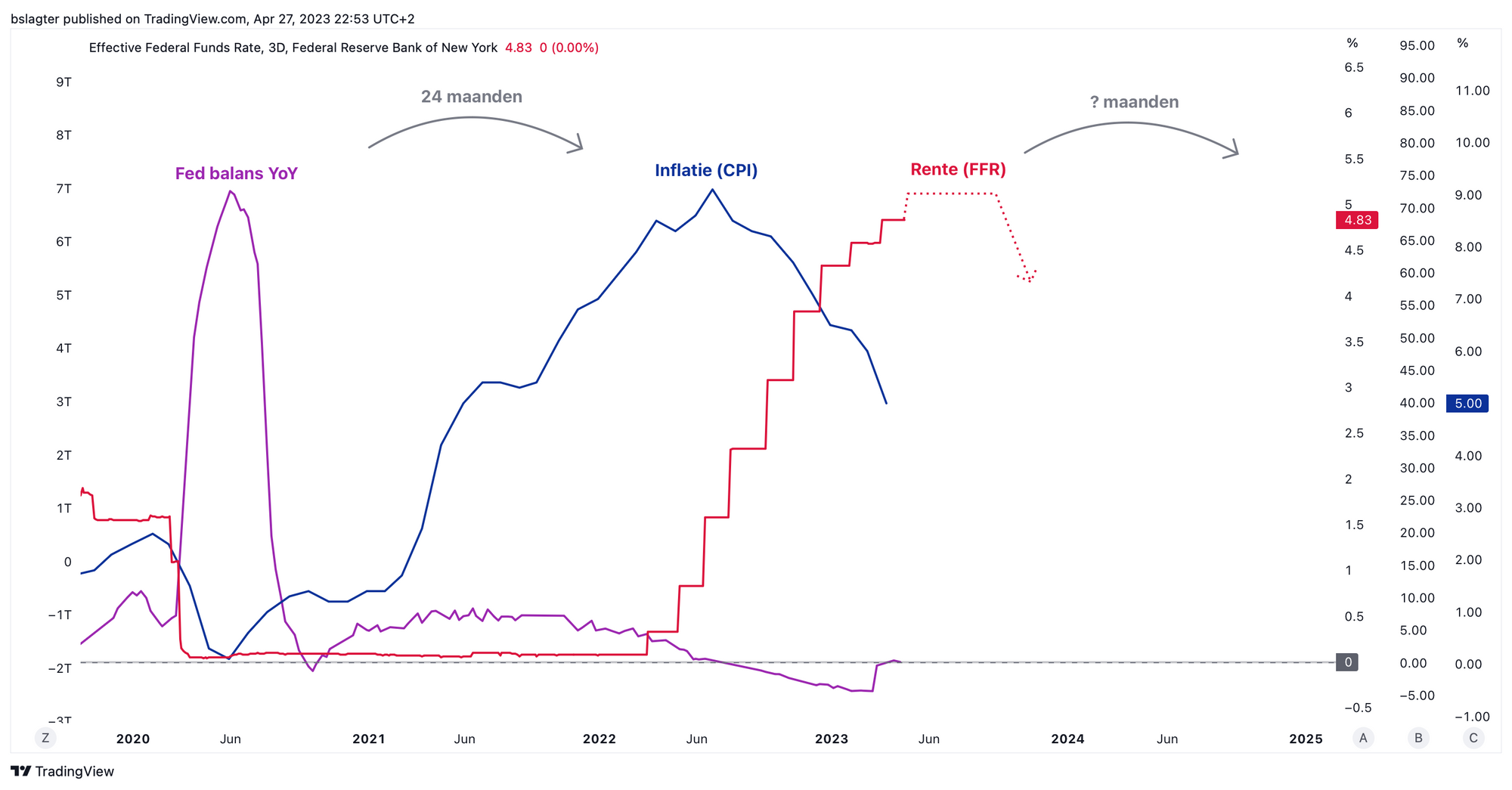

En grofweg anderhalf jaar later is er “ineens” inflatie. In de grafiek hieronder hebben we drie elkaar opvolgende golven getekend:

- De jaar-op-jaar groei van de balans van de Fed, die het stimuleren van de economie in 2020 representeert.

- De Amerikaanse CPI die in 2021 flink oploopt en in 2022 op z’n hoogst is.

- De beleidsrente van de Fed die in 2022 begint te stijgen en in 2023 op z’n hoogst is.

De drie golven hierboven vertegenwoordigen deze opeenvolging:

Stimuleren van de economie → inflatie → remmen van de economie → ?

De hamvraag is wat er op de plaats van het vraagteken komt te staan. Een iets lagere economische groei dan de trend, de gedroomde soft landing? Een milde recessie? Een diepe recessie?