Vorige week vrijdag oordeelde het Amerikaanse Hooggerechtshof dat een groot deel van de importheffingen die Trump vorig jaar instelde onwettig zijn. Over de afhandeling van de al betaalde heffingen deed het hof geen uitspraak, daar moeten lagere rechters zich over buigen.

Trump was hier vanzelfsprekend ernstig over ontstemd, en kondigde nieuwe heffingen aan van eerst 10% en later 15%. Het Europarlement heeft de stemming over de handelsdeal met de VS uitgesteld. “Pure heffingenchaos van de Amerikaanse regering”, schreef voorzitter van de handelscommissie Bernd Lange op X.

Financiële markten waren er niet van onder de indruk. Vorig jaar zorgde elk gerucht over een heffing voor hevige schommelingen, nu halen beleggers hun schouders op. Er zijn belangrijkere dossiers, zoals AI.

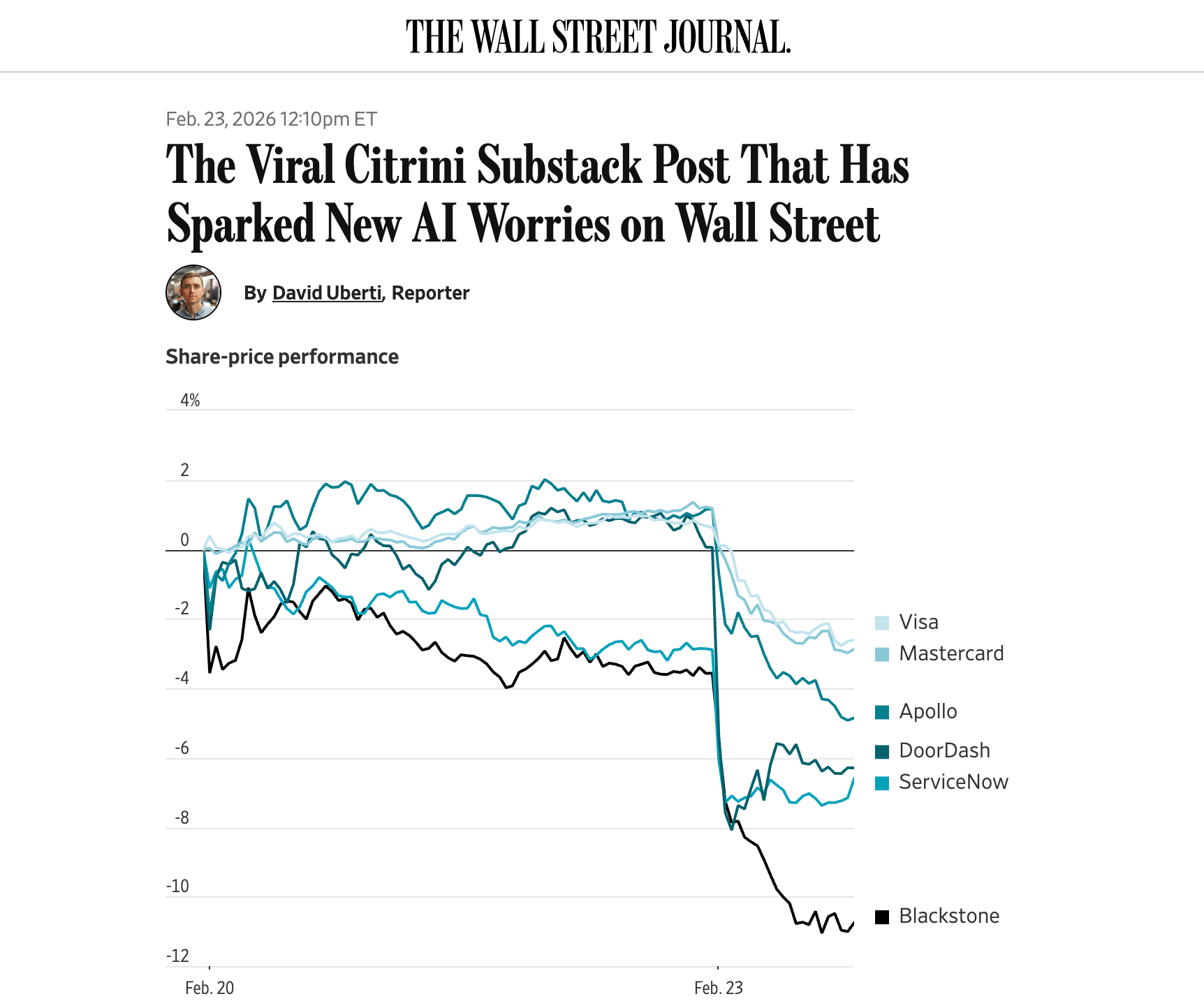

Op zondag 22 februari publiceerden analisten van Citrini Research het rapport The 2028 global intelligence crisis. Daarin is het scenario uitgewerkt dat AI op hetzelfde tempo beter blijft worden, en een voor een bedrijfstakken in een neerwaarts spiraal brengt. Na een piek eind 2026 storten aandelen in een diepe bearmarkt.

Het rapport raakte een snaar. Allerlei aandelen doken op maandag omlaag. Het FD beschreef dat in een artikel met de kop “Rapport met ‘dystopisch’ scenario over AI jaagt beleggers stuipen op het lijf”.

Het is belangrijk dat we ons hoofd koel houden. Dat er een monster onder je bed zou kunnen liggen, betekent niet dat hij er ook daadwerkelijk ligt.

Je zou kunnen zeggen dat er drie archetypische scenario's zijn voor AI in de komende 3 jaar:

- Het utopische scenario: AI ontwricht de wereld en dat brengt op grote schaal overvloed en welvaart. Een periode van grote economische groei. Sommige mensen verliezen hun baan, maar er ontstaan nieuwe banen. Schumpeter & creative destruction.

- Het doemscenario: AI ontwricht de wereld en daarbij ontstaat veel schade. Bedrijven gaan failliet en veel mensen worden werkloos. Elk bedrijf komt in een squeeze en moet op steeds grotere schaal meedoen, of omvallen.

- Het sceptische scenario: AI kan veel minder dan mensen doen geloven. De capabilities zijn overdreven. Het is een veel langzamer proces van 10+ jaar waarin AI langzaam steeds meer ondersteunt.

Voor alle drie zijn argumenten te vinden. En omdat de gevolgen zo groot kunnen zijn, is het nuttig om met alle drie rekening te houden. Maar dat we het doemscenario voor de boeg hebben, is allerminst zeker.

Jordi Visser, de schrijver van Bitcoin’s Silent IPO, was deze week te gast bij The Pomp Podcast, en sprak over de bedrijven die klappen krijgen door AI. Hij legde het uit als ‘multiple compression’: die bedrijven zullen dit jaar nog wel winst maken, en volgend jaar ook, maar hoe zit dat over drie, vier, vijf jaar? De onzekerheid daarover rechtvaardigt een lagere multiple, en dus een lagere koers.

Het rapport van Citrini beschrijft een variant van scenario 2. En de markt is de laatste maanden scenario 2 aan het inprijzen. De software ETF IGV is sinds oktober 35% gedaald waarvan tweederde in de afgelopen twee maanden. Is dat terecht?

Gisteren maakte Jack Dorsey, ceo van fintech Block, bekend dat het bedrijf 40% van de 10.000 mensen ontslaat. Niet omdat het slecht gaat met het bedrijf, integendeel. De ontslagen mensen krijgen ook een riant pakket mee, en er wordt eervol afscheid genomen.

Naar eigen zeggen kan de organisatie zich door AI-tools anders organiseren. Kleinere teams, een plattere organisatiestructuur. Dorsey pakt de pijn in één keer, in plaats van elke paar maanden een plakje af te snijden.

Dit zou een argument voor scenario 1 kunnen zijn. Dat bedrijven zich opnieuw uitvinden, en zich richten op wat hun klanten (en de AI’s van de klanten) niet makkelijk zelf kunnen. Het aandeel van het bedrijf sprong bij de mededeling nabeurs met meer dan 20% omhoog. Beleggers vinden het op het eerste gezicht blijkbaar de goede richting.

Monsters onder je bed. Of inbrekers achter het gordijn. Je kunt er als kind aardig door in paniek raken. Het prettige was dat je de onzekerheid over de aan- of afwezigheid van gevaar eenvoudig kon opheffen door het licht aan te doen.

Voor de negatieve scenario’s op financiële markten is dat anders. Slechts de toekomst kan onthullen welke doemverhalen uitkomen en welke niet. Is quantum computing echt een grote dreiging? Is het ‘digital gold’ narratief inderdaad voorgoed voorbij? Zal AI de wereld de komende jaren in een diepe recessie storten?

De scepticus zal bij alle extreme scenario’s het vermoeden uitspreken dat het zo’n vaart niet zal lopen. Maar de geschiedenis wordt vormgegeven door zwarte zwanen: iets onwaarschijnlijks dat toch gebeurde, of iets waarschijnlijks dat toch niet gebeurde.

Leven is het cumulatieve effect van een handvol ingrijpende gebeurtenissen; dat is gemakkelijk in te zien. Het is ook niet moeilijk om in je leunstoel (of op je barkruk) na te gaan hoe groot de rol van Zwarte Zwanen is.

Doe het volgende testje. Neem je eigen bestaan onder de loep en tel de belangrijke gebeurtenissen, de technologische veranderingen en de uitvindingen die sinds je geboorte in onze wereld hebben plaatsgevonden, en vergelijk die met de verwachtingen in de tijd ervoor. Hoeveel ervan waren voorzien? Kijk naar je persoonlijke leven, naar je beroepskeuze, hoe je je partner hebt leren kennen, je verbanning uit je land van herkomst, de keren dat je bedrogen bent, de momenten waarop je er financieel plotseling een stuk beter of slechter voorstond. Hoe vaak deden deze dingen zich voor volgens plan?

(Nassim Taleb, De Zwarte Zwaan)

Jordi Visser kwam in gesprek met Pompliano tot de hypothese dat alle aandelen gevoelig worden voor deflatie, met als resultaat een koersdaling door onzekerheid over toekomstige winsten. “I don’t know what will be around in three years”, zei hij over bedrijven en hun aandelen.

Hij concludeerde dat een zoektocht naar schaarste het logische gevolg is, naar iets dat niet kan worden nagemaakt door een zwerm AI-agents. “Avoid things that are being deflated”, en je houdt niet heel veel meer over. Visser vermoedt dat bitcoin daar in z’n element is.

Het omslagpunt is volgens Visser herkenbaar aan de loskoppeling van BTC en software-aandelen. Nu bewegen ze nog nauw met elkaar mee, zoals je kunt zien in onderstaande grafiek.

We hebben al sinds begin van de zomer van 2025 geen relatieve kracht van bitcoin meer gezien. Zelfs toen bitcoin in augustus en oktober nieuwe all-time highs haalde, was dat minder indrukwekkend dan veel andere beleggingen.

Een omkering van de dalende trend van bitcoin gemeten in andere beleggingen, zoals tech-aandelen, goud of de software-ETF, zou een signaal zijn dat we aan het einde van de bearmarkt komen.

We gaan door met de volgende onderwerpen voor onze Alpha Plus leden:

- De AI-hype is afgekoeld

- De weekly cycle

- Stapt ether tijdelijk uit de schaduw van bitcoin?

- Is de Amerikaanse economie een stuk kwetsbaarder dan gedacht?