Afgelopen dinsdag stemde de Senaat met 51 vs. 50 stemmen in met de 940-pagina’s dikke Amerikaanse begrotingswet met de Trumpiaanse naam ‘One Big Beautiful Bill Act’. Gisteren gaf ook het Huis van Afgevaardigden groen licht. De wet is erdoor, en Trump wil dat graag vieren op Fourth of July, de nationale feestdag waarop de onafhankelijkheid van de VS centraal staat.

In deze wet manifesteert zich de nieuwe strategie van de regering Trump. Het lijkt een enorme ommezwaai, van zeer streng begrotingsbeleid in januari naar zeer ruim in juli. Maar het dient hetzelfde doel, namelijk het beteugelen van de staatsschuld.

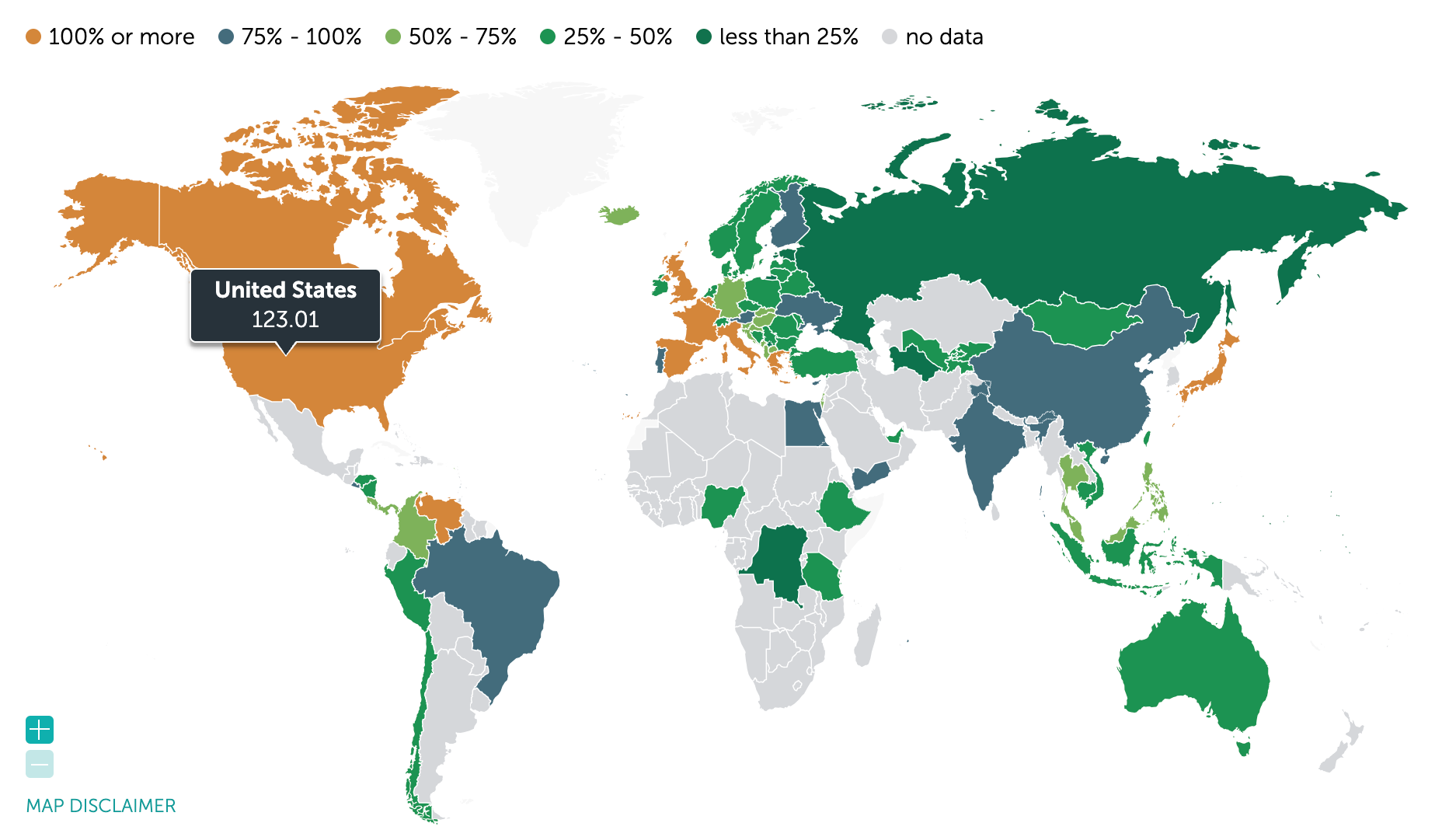

Staatsschulden drukken we meestal uit met de debt-to-gdp ratio, zodat de schulden van landen vergelijkbaar worden. Een grote economie kan immers ook een grotere schuld onderhouden of aflossen.

In de VS is de staatsschuld rond de 125% van de economie, en dat is eigenlijk wat aan de hoge kant. Tel daarbij op dat er voor de komende jaren een flink begrotingstekort werd verwacht, en je hebt een “onhoudbaar schuldenpad”. Daar is overigens vriend en vijand het over eens. De meningen verschillen echter flink over hoe je van dat pad afkomt.

Het oorspronkelijke plan van Trump ging de staatsschuld te lijf door de schuld te verkleinen. Meer inkomsten en minder uitgaven. Maar dat kwam niet erg best van de grond. Men verklaart dat door te wijzen op tegenwerking door democraten en de ambtenarij. Maar de realiteit is minder poëtisch.

Als de schuld eenmaal zo hoog is als hij nu is – ruim boven de 100% – dan is reduceren domweg heel lastig. Praktisch elke denkbare maatregel die op het eerste gezicht gunstig lijkt, heeft via de achterdeur alsnog een nadelig effect, bijvoorbeeld extra uitgaven door hogere uitkeringen of minder inkomsten door lagere belastingheffing. “Nothing stops this train”, zegt Lyn Alden daarom.

Trump is nu gedraaid naar de andere kant van de debt-to-gdp ratio. Als de debt niet omlaag kan, dan moet de omvang van de economie maar omhoog. Ze zetten in op geweldige groei van de economie. Een productiviteitswonder. AI, robots, zelfrijdende auto’s en cryptonetwerken; alle exponentiële technologieën uit de Big Ideas-rapporten van ARK Invest komen langs.

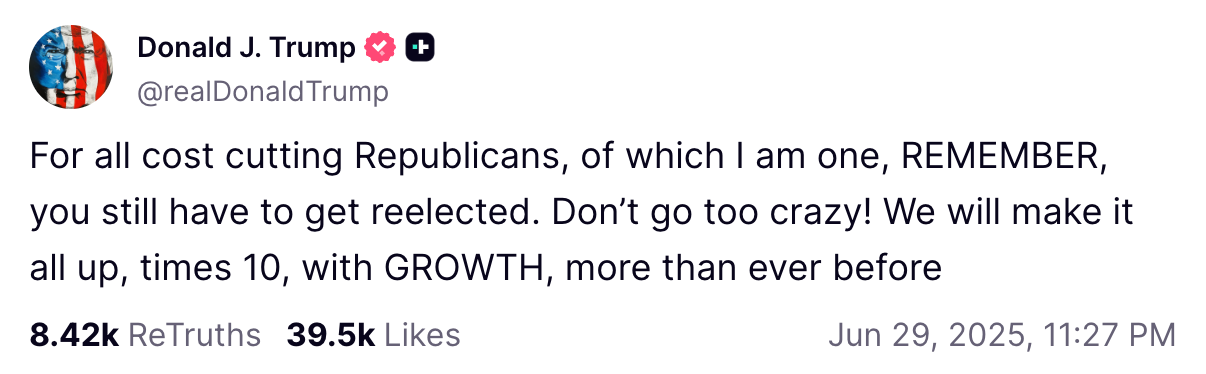

Deze week maakte Trump dat expliciet op Truth Social:

Op het hoogtepunt van de eurocrisis, in 2012 en 2013, was Jean-Claude Juncker premier van Luxemburg en voorzitter van de Eurogroep. Hij herhaalde de woorden die hij vaker in zijn carriere uitsprak: “We all know what to do, we just don’t know how to get re-elected after we’ve done it.”

Een jaar later werd Juncker voorzitter van de Europese Commissie.

Het berichtje van Trump begint met dezelfde observatie. In de kosten snijden is misschien wel het juiste om te doen, maar daar is lastig een meerderheid voor te vinden, omdat dit ieders persoonlijke herverkiezing in gevaar brengt. Maar, zegt de president, we gaan het goedmaken met economische groei. Van focus op ‘debt’ naar focus op ‘gdp’.

Het is een beproefde manier om de overheidsschuld omlaag te brengen. De economische groei opjagen en de rente laag houden. Dat de inflatie wat oploopt, is vanuit het perspectief van de schuldenaar alleen maar gunstig. Financiële repressie, heet dat.

De prijs wordt betaald door de houders van de staatsobligaties, zoals pensioenfondsen en spaarders. Je krijgt wel rente, maar minder dan de inflatie, en zeker minder dan de economische groei. De reële rente is negatief. De koopkracht van je spaargeld smelt weg.

In reactie daarop gaan beleggers op zoek naar rendement. De Nederlandsche Bank (DNB) beschreef dit mechanisme mooi in een rapport in 2021. Wij vatten dat destijds zo samen, interessant om nog eens terug te lezen:

- Door de aanhoudend lage rente en ruime monetaire beleid gaan huishoudens, bedrijven en instellingen op zoek naar rendement en nemen steeds meer risico.

- Daardoor zijn aandelen overgewaardeerd, is de huizenmarkt oververhit en zijn risicovolle obligaties steeds moeilijker te onderscheiden van veilige.

Zo’n scenario ligt nu opnieuw voor ons.

De situatie is nu wel iets anders dan in 2021. De bubbel was toen ontstaan door jarenlang ruim monetair beleid, zoals negatieve rente en expliciete opkoopprogramma’s. Dat komt vermoedelijk niet meer precies zo terug. Maar dat hoeft ook niet. De nadruk lag toen op monetair beleid en nu op begrotingsbeleid.

Niet alleen in Amerika is de regering van plan om met grote begrotingstekorten de economie te stimuleren. Europa wil hetzelfde met de honderden miljarden die naar defensie en de energietransitie vloeien. China en Japan zullen niet achterblijven, zij het om heel andere redenen.

Het scenario dat we nu bespreken omvat een periode van economische groei, een nieuwe omloop van de conjunctuurcyclus. En nog een verdieping op de seculaire bullmarkt die begon in 2009. Aandelen, vastgoed, goud en bitcoin stijgen naar grote hoogte. One Big Beautiful Bull Market.

We zullen de komende maanden moeten zien hoe de waarschijnlijkheid van dit scenario zich ontwikkelt. Of overheden de ingeslagen weg inderdaad verder volgen.

Er komt ooit een diepe bearmarkt, zoals we hieronder nog maar een keer illustreren. Maar de kans is op dit moment groter dat we eerst nog een hoofdstuk aan de bullmarkt toevoegen. Dan loont het om blootgesteld te zijn aan (tech)aandelen, bitcoin, vastgoed, edelmetalen en grondstoffen. Ten koste van spaarders en obligatiebeleggers.

Die voortzetting van de seculaire bullmarkt speelt zich af op de tijdschaal van kwartalen en jaren. Op de korte termijn van dagen en weken kunnen financiële markten alle kanten op bewegen door zorgen en opwinding over het nieuws van de dag.

Het gevecht tussen Trump en Fed-voorzitter Jerome Powell. Geruzie tussen Trump en Elon Musk over het begrotingstekort. Onderhandelingen over importheffingen die spanning kunnen zetten op de relatie met Europa en China.

Toch lijken financiële markten daar doorheen te kijken. Gisteren stonden de tech-index Nasdaq 100, maar ook de brede index S&P 500, op de hoogste stand ooit. Dinsdag noteerde bitcoin met 107.000 dollar zijn hoogste maandslot ooit. Deze week maakte midcapindex Russell 2000 een inhaalslag. Dat zijn typisch verschijnselen die je ziet in een bullmarkt.

Op de daggrafiek lijkt bitcoin uit te willen breken uit de consolidatie van de afgelopen twee maanden. De koers werd steeds verder ingeklemd tussen een dalende trendlijn (roze) en het dominante gemiddelde van de weekly cycle, het 10-weekse gemiddelde (blauw). Gisteren stond de koers op 110.600 dollar. Minder dan 2% onder de all-time high van 112.000 dollar.

Zou de koers uitbreken naar boven de 112.000 dollar, dan ligt een grote, snelle stijging voor de hand door een combinatie van twee ingrediënten:

- Vlak boven de 112.000 dollar liggen veel stop-losses en liquidatieniveaus van handelaars en speculanten. Stijgt de koers daarnaartoe, dan zullen ze hun short-positie sluiten door bitcoin aan te kopen.

- Deze marktcyclus hebben we vaker gezien dat na een periode zijwaarts een korte, snelle stijging volgde. Velen zullen die niet willen missen, en direct na de uitbraak op de trein springen.

De beslissing tussen uitbraak naar nieuwe recordkoersen of nog een langere periode zijwaarts in het prijsbereik zal in de komende week vallen. Volgende week weten we meer!

We gaan door met de volgende onderwerpen voor onze Alpha Plus leden:

- Kans op renteverlaging in juli keldert door sterk banenrapport

- De route naar nieuwe all-time highs

- Trump draait de geldkraan open via een sluiproute