Woensdag 17 september om 20:30 uur opende Fed-voorzitter Jerome Powell zijn persconferentie met het vertrouwde “good afternoon”. Hij oogde iets vermoeider dan anders, maar zijn optreden was foutloos.

Een renteverlaging met 25 basispunten naar de bandbreedte tussen 4% en 4,25% is al een verstandig begin. Hadden ze voor 50 basispunten gekozen, dan moesten ze veel meer uitleggen. Dat wekt immers de suggestie dat de economie plotseling verslechterd is, of dat de Fed eerder een inschattingsfout heeft gemaakt.

In de Markets van vorige week bespraken we dat er meerdere soorten renteverlagingen zijn. Enkel de beheerste, rustige renteverlaging die je doet om een zachte landing te begeleiden is gunstig voor financiële markten. Alleen die doe je uit comfort en luxe, en niet uit bittere noodzaak omdat anders de de shit de fan raakt.

Powell deed zijn uiterste best om precies dat scenario te schetsen. De inflatie is aardig onder controle en de economie in prima vorm, het is tijd om de voet van de rem te halen en de rente terug te brengen van ‘above neutral’ naar de stand waarin de economie niet wordt gestimuleerd en niet wordt geremd.

De Amerikaanse centrale bank heeft twee opdrachten: zorg voor stabiele prijzen en maximale werkgelegenheid. Bij elke opdracht hoort een risico, namelijk inflatie en werkloosheid. Powell heeft het telkens over de balans tussen die twee risico’s, en inmiddels vindt hij ze in evenwicht. En daarbij hoort een neutrale houding, en dus een iets lagere rente. Nu een stapje, en later dit jaar nog een of twee stapjes.

Politieke onderwerpen wees Powell vriendelijk maar beslist van de hand. Hij wilde het niet hebben over de aanvallen van president Trump en minister van financien Bessent. Niet over zijn eigen aftreden en niet over de aanstelling van Stephen Miran en het ontslag van Lisa Cook. En dat is verstandig, niemand heeft er belang bij als Powell modder terug gooit.

Een van de journalisten in de zaal vroeg aan Powell of hij het geen probleem vond om de rente te verlagen terwijl aandelenkoersen al op all-time highs staan. Het antwoord was simpel: onze doelen zijn stabiele prijzen en volledige werkgelegenheid, we hebben geen mening over ‘asset prices’.

Powell geeft deze bullmarkt zijn zegen.

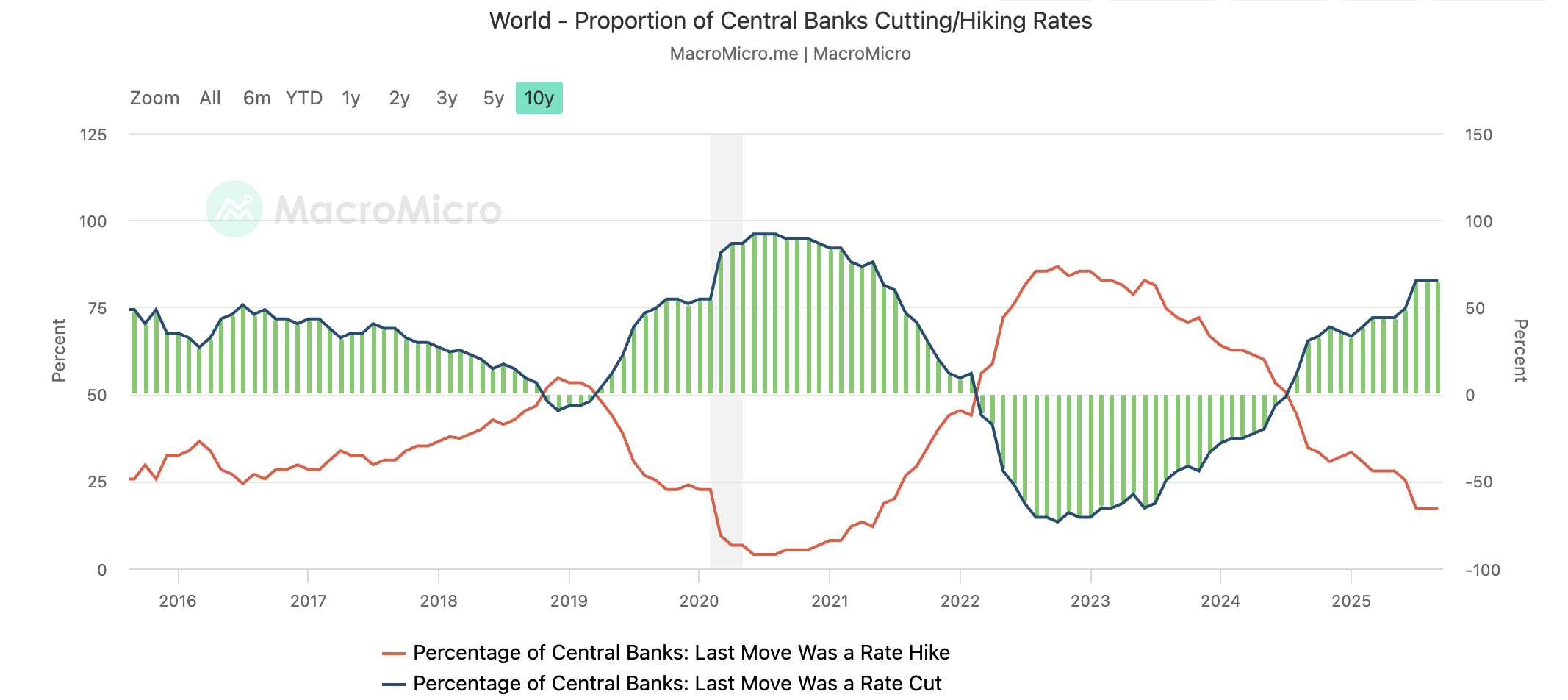

Centrale banken wereldwijd verlagen de rente. Voor 83% was de laatste rentewijziging een verlaging. Overheden wereldwijd stimuleren de economie. In sommige gevallen om economische groei aan te jagen, zoals in China. Maar in veel gevallen ook als bijwerking van grootschalige investeringen in ‘strategische autonomie’, denk aan defensie, infrastructuur en energie.

Bij elkaar opgeteld zorgen fiscaal en monetair beleid voor meer economische groei, meer werkgelegenheid, meer inkomen, meer consumptie, meer winst voor bedrijven, meer investeringen en meer belastinginkomsten.

Daarom is het ook zo aantrekkelijk om te lenen om de economie aan te jagen. Er komen op korte termijn goede dingen van. De rekening volgt pas later, in de vorm van oplopende inflatie en hogere rentebetalingen op de overheidsschuld. Vandaag het zoet, morgen het zuur.

Ons basisscenario is dat we aan het begin staan van een paar jaar van wereldwijde economische voorspoed, aangejaagd door ruim fiscaal en monetair beleid.

Hoe lang het feest precies duurt, weten we niet. Er zijn allerlei manieren waarop het kan eindigen. Abrupt, door een oorlog of natuurramp. Of geleidelijk door oplopende inflatie en zorgen over de houdbaarheid van de overheidsschuld. Als schokken uitblijven, dan kan het best een paar jaar duren.

De grafiek hieronder toont de Amerikaanse aandelenindex S&P 500 gecorrigeerd voor CPI-inflatie sinds 1950. Lange periodes waarin de koopkracht van je beleggingsportefeuille stijgt worden afgewisseld met lange periodes waarin je aandelen onder water staan. Het zou prima in het ritme passen als we ergens in de komende vijf jaar aan een ‘lost decade’ beginnen.

Ooit zal de muziek stoppen, en dan zal blijken dat er meer dansers dan stoelen zijn. Maar zolang de muziek nog speelt, kun je maar beter dansen. Anders gezegd, het is erg duur om veel te vroeg uit de markt te gaan, omdat je ‘ooit’ een zware recessie of diepe bearmarkt verwacht.

In december schreven we: ‘Enjoy the party, but dance near the door’. Concreet betekent dat blootgesteld zijn aan risicobeleggingen zoals (tech)aandelen en bitcoin, maar altijd met een schuin oog de grens in de gaten houden waar de hypothese van ‘we zitten in een bullmarkt’ ongeldig wordt. De handrem van je portefeuille. Of de parachute, zoals we hem in december noemden.

Als dit scenario zich inderdaad voltrekt, dan is dat ook voor bitcoin een stevige wind in de rug. Dat betekent niet dat we ‘up only’ gaan. Ook in een hoogconjunctuur is er een ritme waarmee kracht en zwakte elkaar afwisselen. Je hebt nog steeds pullbacks en correcties. En ook de zwakte die hoort bij de 4-jaarscyclus zal zich doen gelden. Alleen vermoedelijk ondieper en milder.

We gaan er vanuit dat de zone tussen 98k en 108k in de onderstaande grafiek steun biedt voor de correctie waar we op dit moment in zitten. Misschien was de 107k van 1 september de bodem, misschien komt die nog in de komende weken. Maar in beide gevallen is ons basisscenario dat in het vierde kwartaal een nieuwe periode van stijging ons naar nieuwe all-time highs brengt.

We gaan door met de volgende onderwerpen voor onze Alpha Plus leden:

- Bitcoin in de komende weken

- Welke altcoins kies je?

- De Amerikaanse economie oogt ijzersterk

- Tegenstrijdige berichtgeving van Amerikaanse centrale bank