De Amerikaanse centrale bank is normaal gesproken niet zo bang voor inflatie die het directe gevolg is van de hoge olie- en gasprijzen. Zo’n energieschok zorgt voor een eenmalige verhoging van het prijspeil, zei Jerome Powell vorige week na de rentevergadering. Daar kijkt de Fed in principe doorheen, zolang de inflatieverwachtingen voor de lange termijn verankerd blijven.

Precies bij die voorwaarde zit voor de Fed het gevaar. De inflatie ligt al vijf jaar boven het doel van 2%. Dat komt door een opeenvolging van schokken: de pandemie, de oorlog in Oekraïne, importheffingen en nu de oorlog in Iran. Elk van die schokken werkt op zichzelf tijdelijk door in de prijzen, en is met monetair beleid niet ongedaan te maken. Maar omdat de prijsstijgingen overlappen, zorgen ze samen voor een hardnekkig te hoge inflatie.

Daardoor kunnen huishoudens en bedrijven gaan rekenen op blijvend hogere inflatie. Werknemers gaan dan hogere lonen eisen en bedrijven trekken hun prijzen alvast op. Zo dreigt inflatie zichzelf te gaan voeden. De inflatieverwachtingen raken los van hun anker. En juist dat wil de Fed voorkomen, ook als dat ten koste gaat van economische groei.

De Fed raakt steeds meer ingeklemd tussen zijn twee mandaten: stabiele prijzen en lage werkloosheid. Voor de arbeidsmarkt zou het niet gek zijn om de rente nog wat verder te verlagen en daarmee de economie wat aan te jagen. Maar de opwaartse risico’s voor de inflatie weerhouden de Fed daarvan.

De markt weet dat.

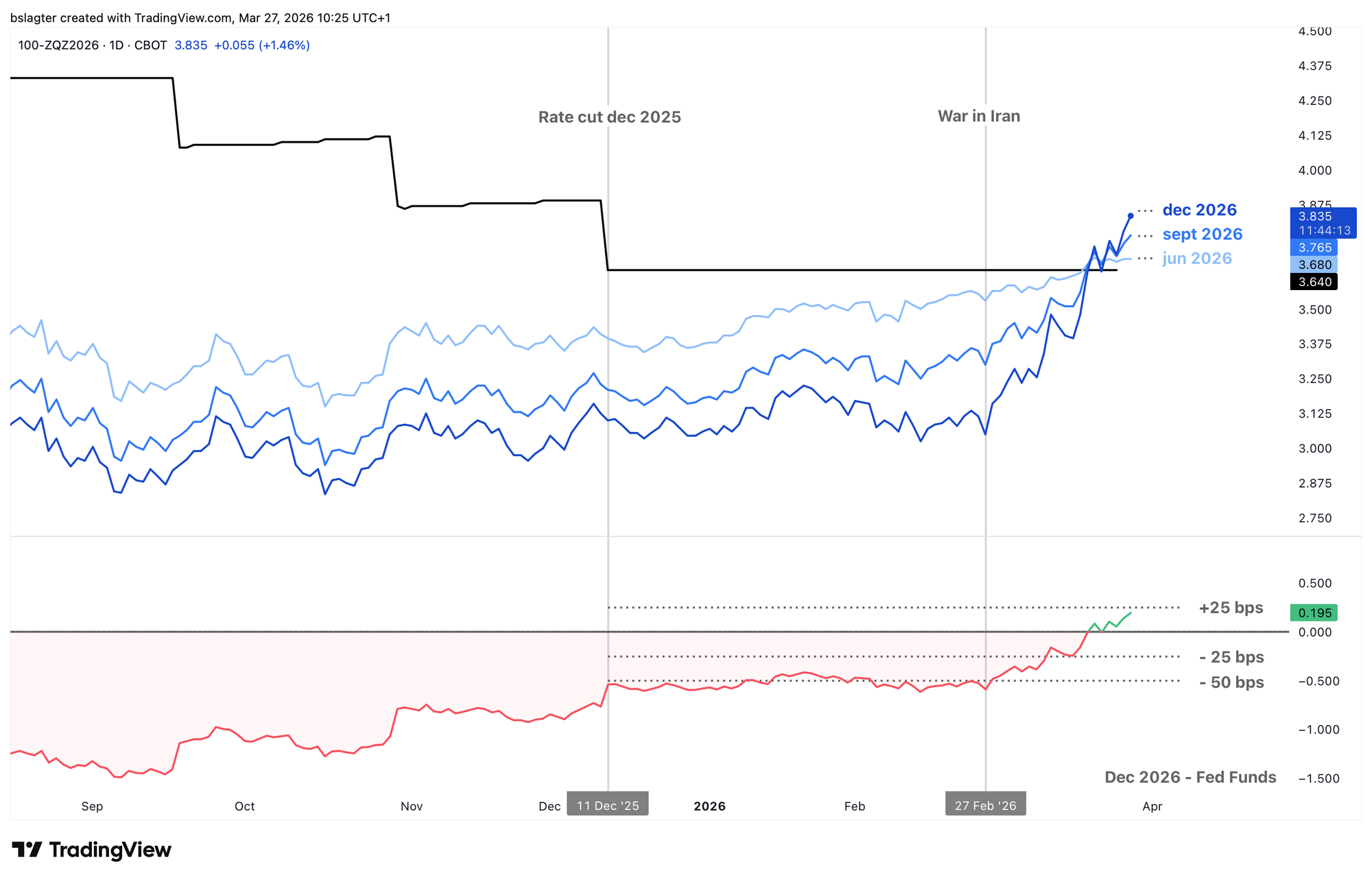

Bij de start van 2026 ging de markt er nog vanuit dat de Fed de rente dit jaar twee keer zou verlagen, naar een beleidsrente van 3,0% tot 3,25%. De donkerblauwe lijn in de grafiek hieronder toont de rente die de futuresmarkt inprijst voor december van dit jaar.

Na het uitbreken van de oorlog in Iran begon die lijn te stijgen. Op 18 en 19 maart, rond de persconferentie van Powell, maakte de renteverwachting een scherpe sprong omhoog. Geen enkele renteverlaging meer dit jaar, was de conclusie van de markt. Inmiddels is zelfs een eerste renteverhoging ingeprijsd.

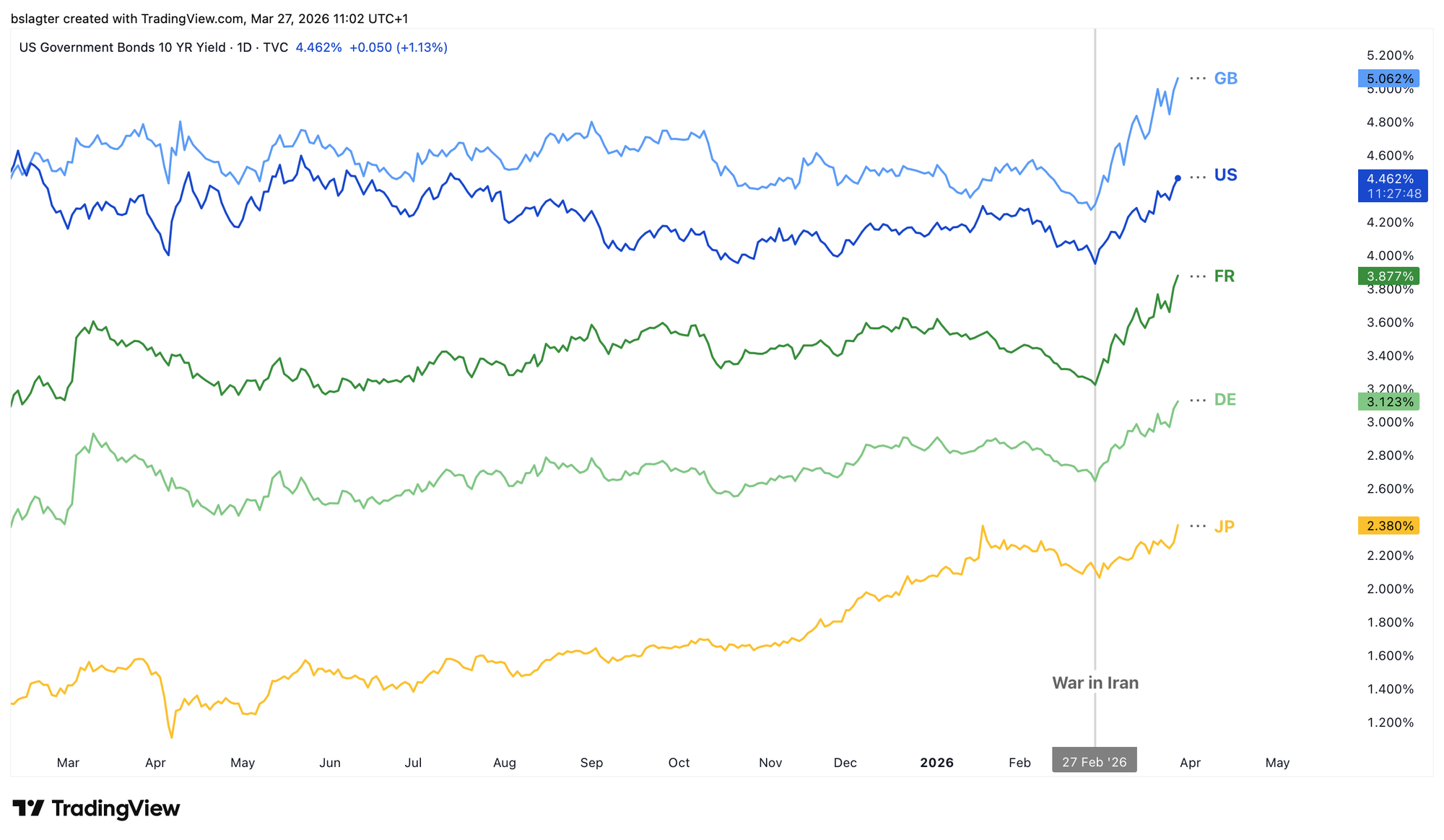

De rente op kortlopende obligaties beweegt mee met de (verwachte) beleidsrente. De rente op lang papier bevat verwachtingen over de toekomstige beleidsrente en inflatie, en een landspecifieke risicopremie. Die premie loopt op als schuld, tekorten en politieke onzekerheid toenemen. Dat is een belangrijke reden waarom Franse 10-jaarsrentes doorgaans hoger liggen dan Duitse Bunds.

Door de oorlog in Iran lopen ook die lange rentes op. De grafiek hieronder toont de 10-jaarsrente van Amerika, Engeland, Frankrijk, Duitsland en Japan. Gemiddeld is er ongeveer 0,5 procentpunt bijgekomen.

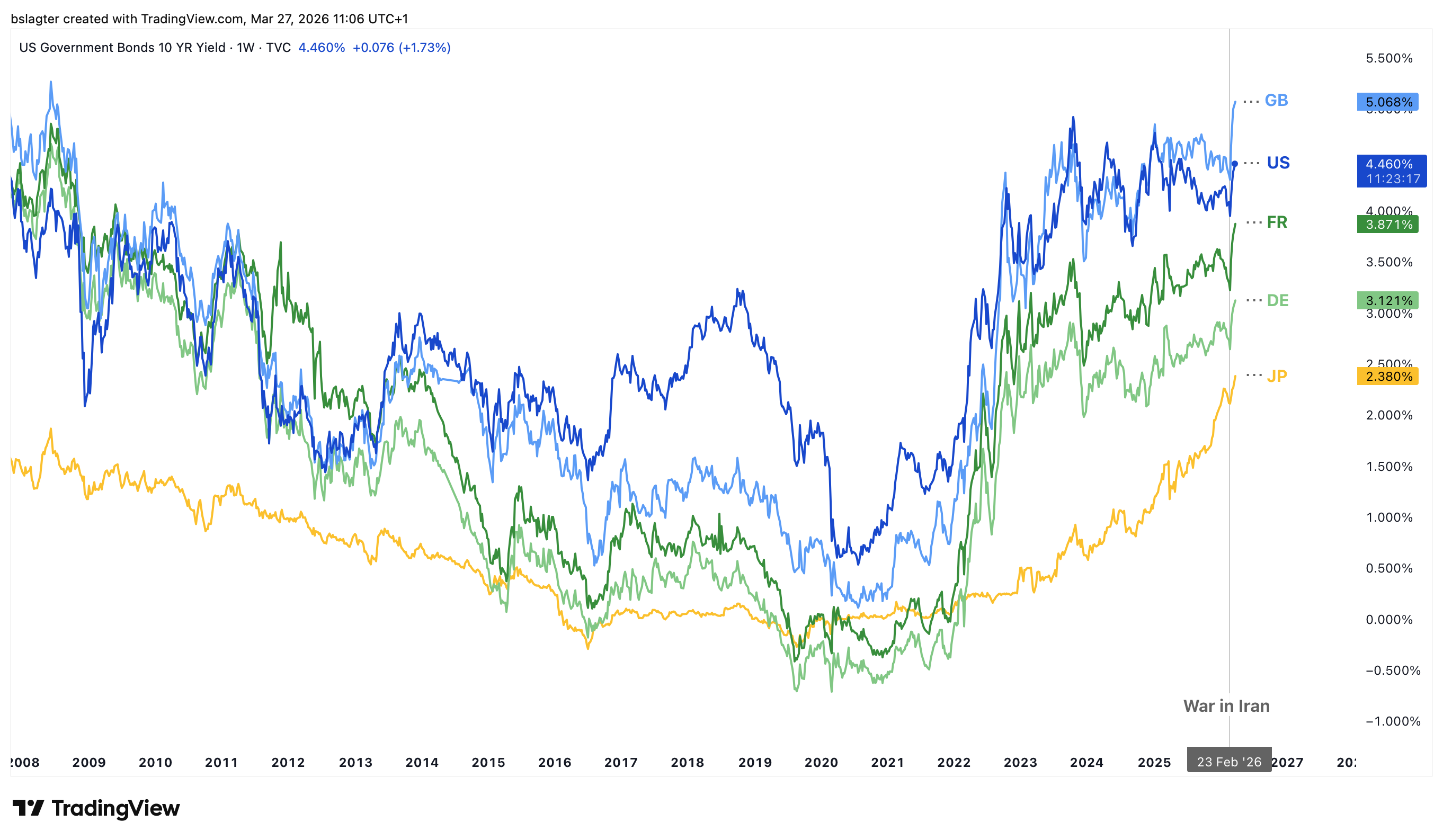

In veel landen staat de lange rente nu op het hoogste niveau sinds 2008-2009, terwijl de staatsschuld sindsdien fors is opgelopen.

Toen de Britse 10-jaarsrente in 2008 op 5% stond, bedroeg de staatsschuld 600 miljard pond, zo’n 40% van de economie. Nu is die schuld opgelopen tot 2900 miljard pond, bijna 100% van het bbp. Dezelfde rente veroorzaakt daardoor nu een veel zwaardere rentelast.

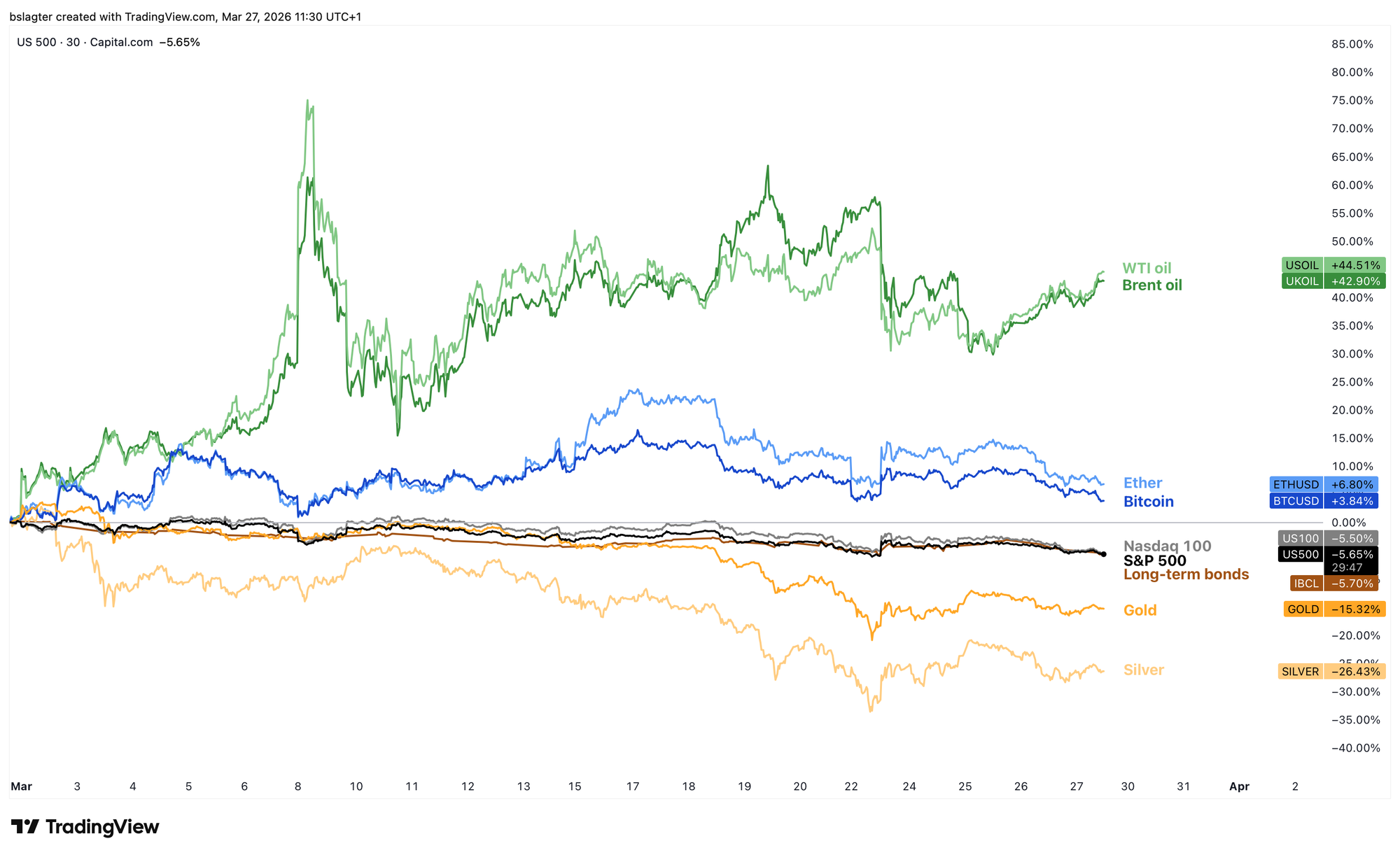

Als de rente stijgt, daalt de koers van een obligatie. Ook voor aandelen zijn hogere rentes tegenwind, omdat het duurder is voor bedrijven om te lenen en ze de bestedingen van consumenten raken. Goud is gevoelig voor de reële rente. Stijgt die, dan wordt goud wat minder aantrekkelijk als oppotmiddel.

Dat past bij de marktbewegingen van de afgelopen vier weken. Aandelen, obligaties en edelmetalen omlaag. Olie omhoog. Alleen de cryptomarkt is nog steeds sterker dan je op basis van de omstandigheden zou verwachten.

We gaan door met de volgende onderwerpen voor onze Alpha Plus leden:

- Aan een zijden draadje

- Daily cycle low op komst voor bitcoin

- De Trump pump en de (beperkte) gevolgen voor bitcoin

- Moet de Amerikaanse centrale bank ingrijpen?

- Rentes stijgen, waarom is de S&P 500 zo solide?