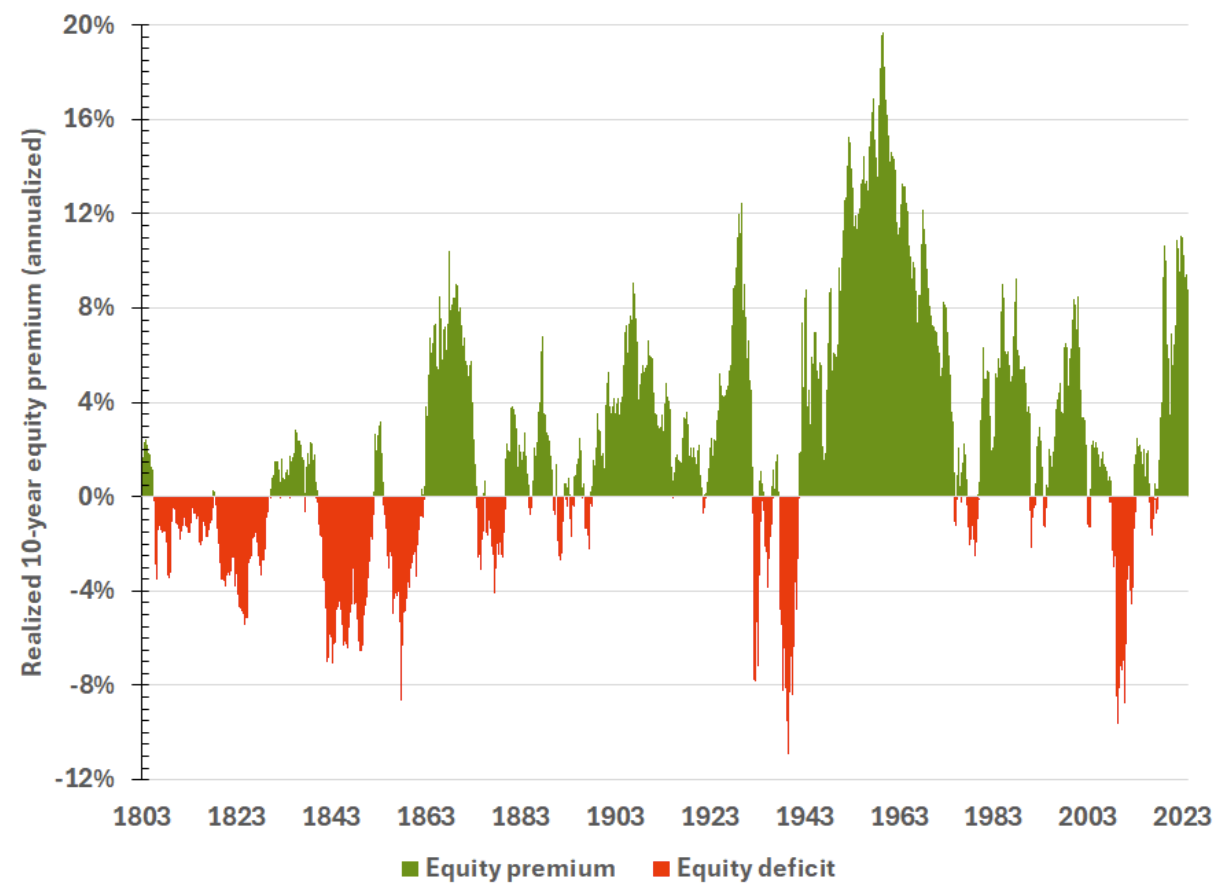

Stel je een belegger voor die in 1804 braaf zijn geld in de aandelenmarkt stopt. Hij koopt geduldig bij, herbelegt dividenden en doet alles volgens het boekje. Na tien jaar vergelijkt hij zijn rendement met dat van zijn buurman, die veilig in staatsobligaties zat. Tot zijn schrik staat hij achter. Na twintig jaar nog steeds. Dertig jaar, vijftig jaar… pas na 97 jaar (!) loopt hij structureel voor op obligaties. En na 129 jaar wordt hij door de beurscrash van 1929 nóg een keer ingehaald. Zelfs de langst levende mens ooit, Jeanne Calment (122 jaar), had het niet meegemaakt: een beleggersleven waarin aandelen definitief de obligaties verslaan.

Dit voorbeeld komt uit een nieuw paper van Rob Arnott en Edward McQuarrie, twee zwaargewichten in de financiële wereld. Hun boodschap is ontwrichtend bedoeld: beleggen draait niet om risico, maar om angst.

Het klassieke idee van risico

Sinds de jaren zestig leren economen en beleggers dat meer risico gelijkstaat aan meer rendement. De logica is helder: wie de onzekerheid van schommelende aandelenkoersen aandurft, moet daar op termijn voor beloond worden. Risico is meetbaar – in variantie, standaarddeviatie, beta – en dus ideaal voor modellen, spreadsheets en grafieken.

Alleen… de praktijk werkt niet zo netjes. Zoals de geschiedenis laat zien, waren er talloze periodes waarin aandelen beleggers níet beloonden voor extra risico, maar juist decennialang tegenvielen. Ook andere “risicopremies” blijken grillig, soms zelfs tegengesteld aan de theorie.

Het wrange is dat economen dit al vijftig jaar weten, maar steeds met nieuwe “patches” komen. Nog een factor erbij, nog een correctie in het model. In het paper verwijzen de auteurs naar Ptolemaeus’ oude idee dat de zon om de aarde draaide: dat klopte niet met de werkelijkheid, maar door er telkens nóg een cirkeltje bovenop te tekenen konden astronomen het model in leven houden.

Van risico naar angst

Arnott en McQuarrie stellen een radicaal eenvoudiger diagnose: niet risico, maar angst bepaalt de markt.

En angst is niet symmetrisch. Beleggers vrezen niet zowel opwaartse als neerwaartse bewegingen. Niemand wordt zenuwachtig van een onverwachte plus 20%. Wat ons drijft, zijn twee heel menselijke krachten:

- Fear of Loss (FOL): de angst om te verliezen, om je kapitaal te zien verdampen.

- Fear of Missing Out (FOMO): de angst om niet mee te doen met winsten die anderen wél pakken.

Waar de oude theorie beide kanten van volatiliteit als even vervelend zag, maakt dit onderscheid meteen duidelijk waarom markten zich vaak zo irrationeel gedragen. Soms overheerst FOL en vluchten beleggers massaal naar cash of obligaties. Soms regeert FOMO en stort iedereen zich op dotcoms, meme stocks of bitcoin.

Angst is universeel

Belangrijk: dit geldt niet alleen voor particulieren. Pensioenfondsen en professionele vermogensbeheerders kennen ook FOMO; alleen heet het daar “benchmark risk”. Niemand wil onder de maat presteren vergeleken met collega’s of concurrenten.

En er bestaat bovendien geen “fear-free asset”, schrijven Arnott en McQuarrie. Zelfs cash, lang gezien als ultieme veilige haven, kan eng zijn. Denk aan de negatieve reële rente van de afgelopen decennia, toen spaarders elk jaar koopkracht verloren. Zelfs TIPS, die officieel bescherming bieden tegen inflatie, leverden periodes lang gegarandeerde reële verliezen op. Angst zit overal.

Wat betekent dit voor beleggers?

Je kunt het discussiestuk van Arnott en McQuarrie gebruiken als reality check. Het kan je perspectief op beleggen op meerdere manieren veranderen:

- Meer risico = meer rendement is geen wetmatigheid. Historisch is het vaak anders gelopen. Blind vertrouwen op het adagium “op de lange termijn win je altijd” kan gevaarlijk zijn.

- Je emoties zijn bepalender dan je spreadsheets. Beleggen is minder een kwestie van variantie uitrekenen en meer een kwestie van snappen hoe angst (van jou én van anderen) de markt beweegt.

- Veiligheid is relatief. Zelfs obligaties en cash kennen hun eigen angsten. Niet meedoen kan net zo’n nachtmerrie zijn als verliezen.

- Markten zijn spiegels van onze psyche. Bitcoin is daar misschien wel het beste laboratorium voor: geen ander actief laat zo duidelijk zien hoe FOMO en FOL elkaar afwisselen en prijzen de lucht in of omlaag jagen.

Bevestigen of bewijzen?

Is hiermee “bewezen” dat angst de drijvende factor is? Nee. De auteurs zeggen zelf dat ze geen volledig model of empirische test presenteren. Hun formule voor een nieuw kengetal, “upsilon”, is meer een gedachte-experiment dan harde wetenschap.

Wat het paper wél doet, is bevestigen wat beleggers intuïtief al voelen en dagelijks meemaken: markten zijn geen rationele machines, maar slagvelden van emoties. FOMO en FOL wisselen elkaar af en laten weinig heel van de nette risicotheorieën.

Wie dat beter begrijpt, krijgt niet alleen een scherper beeld van de markt, maar ook van zichzelf. Want uiteindelijk is beleggen misschien minder een strijd tegen risico, en meer een oefening in omgaan met je eigen angsten.

Méér Alpha

Ben je Plus-lid? Dan gaan we door met de volgende onderwerpen:

- Ethereum ETF’s breken records

- Amdax opent bitcoinreserve in Amsterdam

- Circle en Stripe dagen Ethereum uit