Erik

Stop! Voordat je verder leest, eerst even dit. We sluiten het jaar af met cadeaus, speciale content, een nieuwe app en aanbiedingen waar Black Friday-deals hun vingers bij aflikken.

In het kort:

- 80% (!) korting op 3 maanden Plus-abonnement

- Tientallen cadeaus voor bestaande en nieuwe (⬆️) Plus-leden

- Exclusieve prijzen voor verwijzers

- En een volle agenda met content speciaal voor Plus-leden

Meer weten? Check: https://bitcoinalpha.nl/feest. Doen!

Als je de afgelopen week op X rondzwierf, heb je het artikel My Life is a Lie van Mike Green waarschijnlijk zien langskomen. In het stuk dat viraal ging, schrijft Green dat een veel grotere groep Amerikanen in feite ‘werkend arm’ is dan de officiële cijfers stellen. Wat is zijn argumentatie, hoe verhoudt dit zich tot de Nederlandse situatie en wat heeft dit te maken met ons geldsysteem?

Brilliant article by @profplum99 - I don’t think this could have been articulated anyway possibly better.https://t.co/UpG6MwvmiM

— Swingtrader (@Swingtrader) November 23, 2025

Flashback naar de jaren dertig van de vorige eeuw. Mijn overgrootvader, een belezen mijnwerker, wilde voorkomen dat zijn zoon ook tot een ondergronds leven werd veroordeeld. Hij zorgde dat mijn opa zijn boekhoudersdiploma haalde. Mijn opa koos toch voor de mijn (gelukkig in een bovengrondse functie), om tewerkstelling in nazi-Duitsland te voorkomen, én omdat ‘de koel’ prima betaalde. Op zijn salaris kochten hij en oma een huis in het naoorlogse Limburg en brachten vier kinderen groot.

Als hij nog leefde, zou het mijn opa misschien verbazen dat het voor mijn vrouw en mij verdraaid lastig is om in een buitenwijk van Utrecht een huis te kopen op twee inkomens, ook al hebben we financieel niets te klagen. Bovengenoemde Mike Green schrijft een reeks artikelen over dit onderwerp. In het eerste artikel My Life is a Lie begint hij met de kwantitatieve onderbouwing van de Amerikaanse armoedegrens.

De verouderde benchmark van de armoedegrens

Zijn belangrijkste punt is dat de definitie van de zogeheten poverty line (armoedegrens) ten onrechte de indruk geeft dat iedereen die meer verdient, gemakkelijk rondkomt. En dat daardoor onderschat wordt hoeveel Amerikanen worstelen met bestaanszekerheid.

De armoedegrens is in de VS begin jaren zestig geïntroduceerd als drie keer de kosten van een minimum aan eten. Sindsdien is deze benchmark alleen aangepast aan de consumentenprijsinflatie. Tegenwoordig heeft een Amerikaans gezin tenminste 10.400 dollar per jaar nodig voor z’n voeding, wat de huidige officiële poverty line op 31.200 dollar brengt.

Maar de kostensamenstelling van het Amerikaanse huishoudboekje is totaal veranderd. Eten is relatief goedkoop geworden, terwijl juist wonen, zorg en kinderopvang nu een grote hap uit het budget nemen.

Green gaat aan het rekenen en bepaalt het actuele minimumbudget voor een Amerikaans gezin met twee kinderen. Hij komt op een bedrag van, schrik niet, $118k per jaar.

Dit zijn de belangrijkste kostenposten voor een Amerikaans gezin:

- Kinderopvang: $33k

- Wonen: $23k

- Eten: $15k

- Vervoer: $15k

- Medische kosten: $11k

- Overige essentiële zaken: $22k

Hoewel zo’n gezin niet meteen honger zal lijden als het (tijdelijk) inkomen verliest, zal het wel problemen hebben om in de samenleving aangehaakt te blijven. Daarom is $118k wat Green de “survival line” noemt: onder die grens heb je structureel moeite om wonen, opvang, zorg en vervoer te financieren en mee te doen in de samenleving.

Zijn punt is dat, omdat de armoedegrens veel te laag ligt, het lijkt alsof armoede is teruggedrongen en “het systeem werkt”. In werkelijkheid zit een groot deel van de bevolking onder het niveau waarop je op eigen kracht mee kunt doen, gevangen in een situatie waarin extra werken weinig of niets oplevert.

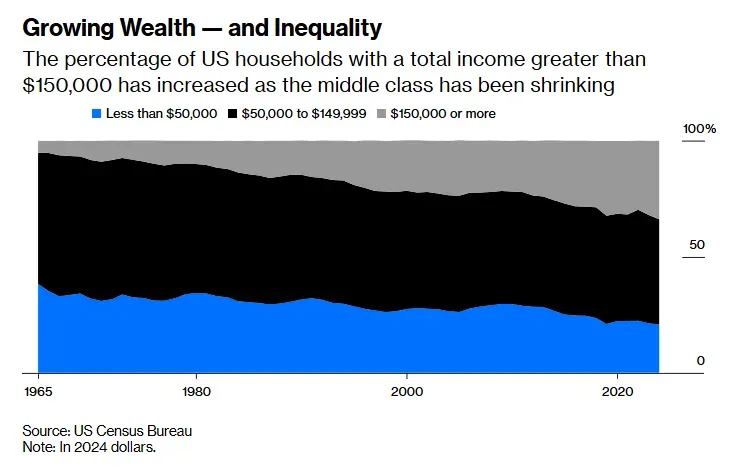

Green over bovenstaande grafiek:

The economists look at this and cheer. “Look!” they say. “In 1967, only 5% of families made over $150,000 (adjusted for inflation). Now, 34% do! We are a nation of rising aristocrats.” [...] This chart doesn’t show that 34% of Americans are rich. It shows that only 34% of Americans have managed to escape deprivation. It shows that the “Middle Class” (the dark blue section between $50,000 and $150,000)—roughly 45% of the country—is actually the Working Poor.

De gebruikelijke interpretatie van die grafiek is: 21% is arm, 45% is middenklasse en 34% is rijk. Volgens Green is dat een foute voorstelling van zaken. Het moet zijn: 21% zit op de armoedegrens, 45% zit in de transitiezone en 34% kan ten volle en op eigen kracht meedoen in de samenleving.

In die transitiezone kun je door hard werken en promotie maken wel meer gaan verdienen, maar je houdt niet meer over. Met elke dollar die je extra verdient, valt er een dollar aan steun weg. Pas ruim boven de 100.000 dollar per jaar verliest de zwaartekracht zijn grip en ontsnap je uit de Valley of Death.

Een begrijpelijke tegenwerping is dat we een veel luxer leven leiden dan in de jaren zestig. We hebben toch niets te klagen? Betere auto’s, Netflix, een mobiele telefoon… Zeker, maar waar vroeger een telefoonaansluiting van $5 genoeg was om mee te doen in de samenleving, moet je nu een mobiele telefoon hebben. Ook na correctie voor inflatie is die veel duurder. Veel zogenaamde luxegoederen zijn pure noodzaak; als je ze verliest, kun je niet meer meedraaien.

De Nederlandse situatie

Ook in Nederland zijn de verschillen met de jaren zestig groot. Voedsel slokt een kleiner deel van het budget op, terwijl wonen, zorg en kinderopvang zwaarder zijn gaan wegen. Een belangrijk verschil met de VS is dat de Valley of Death hier minder diep en minder steil is.

Net als in de VS kennen we de ‘armoedeval’ waarbij mensen die (meer) gaan werken nauwelijks meer (of zelfs minder) te besteden krijgen. En ook wij horen regelmatig ervaringen van mensen die tijdens de reis van een laag naar een hoog inkomen er feitelijk weinig op vooruit gaan.

Maar in Nederland is hier veel meer oog voor dan in de VS. We schaven al decennia aan de ‘marginale belastingdruk’ om ervoor te zorgen dat meer werken in elk geval een beetje loont. De regering rapporteert hier regelmatig over aan de Tweede Kamer. In september concludeerde ze dat “84,6% van de werkenden een marginale druk heeft van 60% of lager”. Van elke extra verdiende euro, houden ze dus 40 cent over.

Het Nibud en SCP hanteren voor een gezin met twee kinderen een armoedegrens van € 2535 besteedbaar inkomen per maand. Dat is belangrijk: in dat bedrag zitten toeslagen al verdisconteerd. Huurtoeslag, zorgtoeslag, kindgebonden budget en kinderopvangtoeslag tellen mee als inkomen voordat je beoordeelt of een huishouden ‘arm’ is.

Dat bedrag is in Nederland de ondergrens van de transitiezone. Van daaruit begint de reis naar het niveau waarop je zonder steun en toeslagen volledig mee kunt doen aan de maatschappij. Meer uren werken, een werkende partner, een promotie, een tweede baan – allemaal manieren om meer inkomen te genereren. Maar het besteedbare inkomen krijg je maar met moeite omhoog. Terwijl het leven er wel drukker, stressvoller en complexer door wordt.

Ons geld is stuk

Het stuk van Green is de eerste in een reeks. Het schetst het probleem, maar spreekt nog nauwelijks over oplossingen of oorzaken. Dat is begrijpelijk. Het is een taai probleem, geworteld in grote seculaire veranderingen in de afgelopen 75 jaar, zoals demografie, globalisering en opbouw van overheidsschulden.

Eén voorbeeld. Globalisering heeft voor enorme welvaartsgroei gezorgd in opkomende economieën. Armoede, kindersterfte en honger zijn spectaculair afgenomen. Maar wel ten koste van de middenklasse in ontwikkelde economieën zoals de VS en Europa, de groep waar Green het over heeft.

We hopen dat Green in volgende afleveringen deze grote thema’s bespreekt, en daarbij oog heeft voor de rol van het geldstelsel zelf. Want het ontwerp daarvan doet ertoe.

In het huidige ontwerp is groei zo belangrijk dat overheden inflatie en oplopende schulden voor lief nemen. Met als gevolg dat de ‘haves’ de waarde van hun bezit zonder enige inspanning zien groeien, en de ‘have-nots’ steeds meer moeite moeten doen om ook een plekje in de trein te bemachtigen.

In Ons geld is stuk schreven de gebroeders Slagter uitgebreider over hoe het ontwerp van het geldsysteem de maatschappij en economie mede vorm geven.

Dat brengt me weer bij mijn opa, die leefde in een tijd dat de arbeidersklasse nog een huis kon kopen op een enkel inkomen. Ik stel me zijn verwonderde uitdrukking voor als ik hem zou kunnen uitleggen dat een huisje kopen in 2025 er niet af kan van onze twee inkomens.

Maar geen zorgen opa, we investeren in onze toekomst door te sparen in softwarecode ontworpen door een anonieme programmeur. Het het komt helemaal goed!

Méér Alpha

Ben je Plus-lid? Dan gaan we door met de volgende onderwerpen:

- FUD: Het Tether-seizoen is weer geopend

- De ECB ziet stablecoins als risico

- Real-world assets zijn na stablecoins de snelste groeier