In het midden van de twintigste eeuw, toen de wereld zich herstelde van de tumultueuze nasleep van de Tweede Wereldoorlog, bloeide een nieuw tijdperk van optimisme en innovatie op. Mensen stroomden naar bioscopen om de nieuwste films te zien, jazz vulde de straten van grote steden, en technologie begon langzaam maar zeker het dagelijkse leven te transformeren. Maar diep in de schaduw van deze zichtbare veranderingen broeide een stille revolutie die de manier waarop we waarde uitwisselen voor altijd zou veranderen.

Het was in 1950 dat Frank McNamara, een zakenman uit New York, zichzelf in een ongemakkelijke situatie bevond. Tijdens een diner in een chique restaurant besefte hij tot zijn schrik dat hij zijn portemonnee was vergeten. Beschaamd en hulpeloos moest hij zijn vrouw bellen om hem te redden. Dit gênante moment diende als zaadje voor een idee dat de financiële wereld zou hervormen: een kaart die je als alternatief voor contant geld kon gebruiken om mee te betalen.

McNamara’s visie werd werkelijkheid met de introductie van de Diners Club Card, de allereerste creditcard. Het was een eenvoudige kartonnen kaart, oorspronkelijk geaccepteerd in slechts 27 restaurants in New York. In die begindagen was het concept revolutionair, maar ook vreemd. Mensen waren gewend aan het vertrouwde gewicht van munten en bankbiljetten in hun zakken. Het idee om een stukje karton te gebruiken om maaltijden te betalen, leek voor velen absurd en zelfs risicovol.

De eerste gebruikers van de Diners Club Card waren voornamelijk zakenlieden die de voordelen zagen van het gemak van zo’n betaalkaart. Toch bleef de adoptie traag. Er was wantrouwen tegenover dit nieuwe systeem. Zou het veilig zijn? Wat als de kaart verloren ging? Hoe zat het met fraude?

In de daaropvolgende jaren begonnen andere bedrijven het potentieel te zien. American Express introduceerde in 1958 hun eigen kaart, gemaakt van plastic in plaats van karton. Een kleine maar betekenisvolle verbetering die de duurzaamheid en het gevoel van waarde verhoogde. Toch, ondanks deze vooruitgang, bleef het grote publiek sceptisch. De jaren zestig zagen een langzame stijging in het aantal gebruikers, maar de creditcard was nog lang geen gemeengoed.

Het was pas in de jaren zeventig, met de opkomst van computers en betere communicatie-infrastructuur, dat de creditcard begon aan zijn opmars. Banken stapten in de markt, Visa en Mastercard werden opgericht, en het netwerk van handelaren die kaarten accepteerden groeide sterk. Maar zelfs dan was het proces gradueel. Consumenten moesten overtuigd worden van de veiligheid en betrouwbaarheid. Wetgeving moest worden aangepast om deze nieuwe vorm van betalen te reguleren en te beschermen.

Gedurende de jaren tachtig en negentig raakten creditcards langzaam geïntegreerd in het dagelijks leven. Reclamecampagnes promootten de kaart als een symbool van status en gemak. Internationale reizen werden eenvoudiger zonder de noodzaak om grote sommen contant geld mee te nemen. Maar ondanks deze voordelen duurde het meer dan vier decennia voordat creditcards een wereldwijd fenomeen werden.

Stel je voor hoe het moet zijn geweest voor iemand in de jaren vijftig om te horen over een stuk plastic dat je in staat stelde om goederen en diensten te kopen zonder direct te betalen. Voor hen klonk het als sciencefiction. Maar langzaam, door voortdurende innovatie, het opbouwen van vertrouwen en het creëren van infrastructuur, werd de creditcard een fundamenteel onderdeel van de mondiale economie.

Mooi verhaal, denk je wellicht. Maar waarom is het relevant voor Bitcoin Alpha?

Deze geschiedenis herinnert ons eraan dat de adoptie van een nieuwe technologie zelden van de ene op de andere dag gebeurt. Het vereist tijd, geduld en een bereidheid van zowel innovators als gebruikers om risico’s te nemen en gewoontes te veranderen. Elke innovatie ontmoet weerstand, niet per se uit vijandigheid, maar door de menselijke natuur die vasthoudt aan het bekende.

De eerste dag van de conferentie Bitcoin Amsterdam werd door Marloes de Koning vastgelegd met een leuke column in NRC. Eén van de zinnen viel op: “Vijftien jaar na de uitvinding van bitcoin schiet het niet echt op met de omarming door het grotere publiek.”

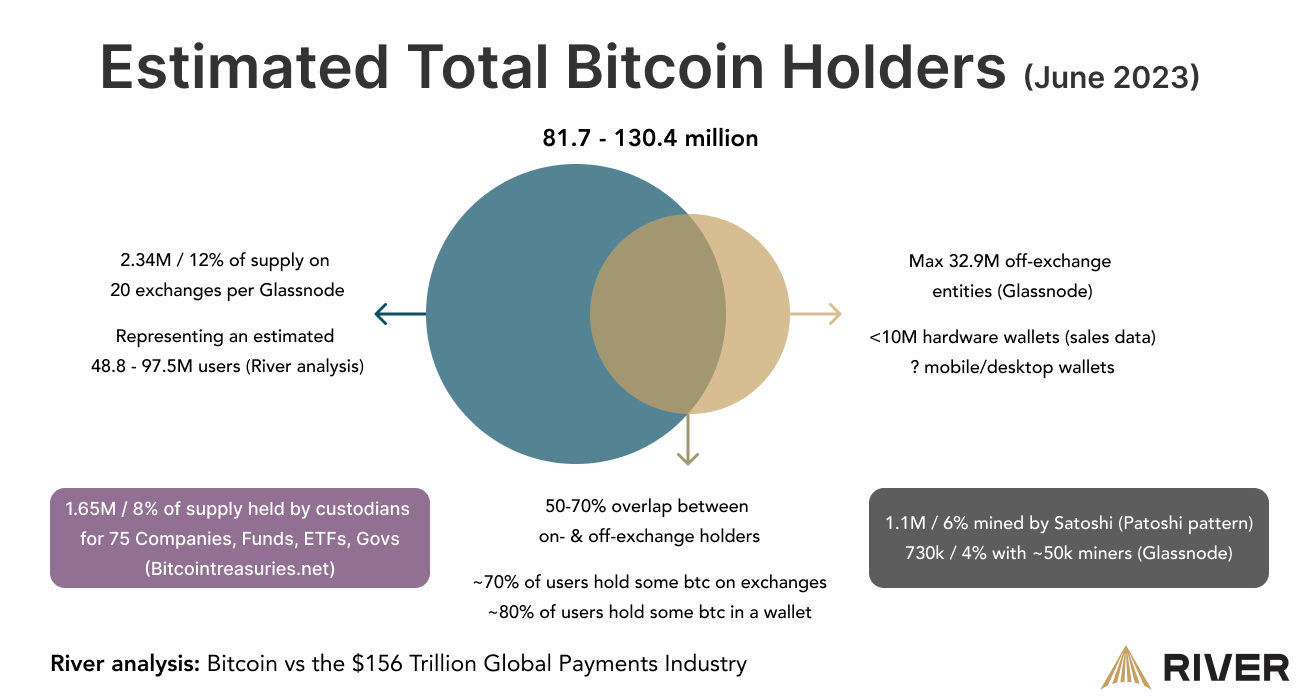

Dit frame horen we ook regelmatig in de bitcoingemeenschap zelf. Een soort opgelegd calimerocomplex. Die bovendien onterecht is: bitcoin heeft nu al, na slechts vijftien jaar, tientallen miljoenen gebruikers. Daarmee loopt het voor op de introductie van andere technologieën, zoals de geldautomaat, internetbankieren, of elektrische auto’s. En dat zónder dat een grote multinational, bank of overheid op de ingebruikname ervan duwt. Integendeel.

Bitcoin als technologie daagt de traditionele opvatting over waarde en transacties uit. Net als de creditcard destijds, wordt het met zowel enthousiasme als scepsis ontvangen. De geschiedenis van de creditcard leert ons dat geduld en doorzettingsvermogen cruciaal zijn. Wat nu vreemd en onbekend lijkt, kan morgen de norm zijn.

Innovatie is een reis, geen sprint. En wie weet, misschien vertellen we over vijftig jaar met verwondering aan de volgende generatie hoe er ooit getwijfeld werd aan de kracht van digitale valuta, net zoals we nu glimlachen bij het denken aan een wereld zonder creditcards of smartphones.

En nu, Alpha’s, gaan we door met de volgende content voor onze Premium Members:

- Metaplanet, het Japanse broertje van MicroStrategy

- Uniswap lanceert Unichain

- Memecoin supercycle?