Waar de prijs deze week rond de 20k bleef hangen, gebeurde er buiten de handelshuizen genoeg interessante dingen. Wat dacht je van Sam Bankman-Fried die verschillende bedrijven een bail-out gaf? Of Lagarde die vaart wil maken met MiCA 2, terwijl deel 1 nog niet eens in werking is? De rel rond de zogenaamde nazi invloeden op de BAYC? Of bitcoinminers die voor het eerst in maanden bakken met bitcoin moeten verkopen om het hoofd boven water te houden? Je hoort het al, genoeg te bespreken in deze alpha.

Marktupdate

Na de extreme turbulentie van vorige week lijkt het de week erop al snel een oase van rust. De koers bewoog grotendeels tussen de 19.500 en 21.500 dollar, op een klein stukje na afgelopen weekend.

Maar dat kleine stukje onder de 19.500 dollar was venijnig. De daling naar 17.500 dollar was misselijkmakend door de snelheid, en omdat er geen einde leek te komen aan de geruchten over cryptobedrijven die te veel risico hadden genomen.

Op de grafiek hierboven kun je zien dat we nu onder het 200-weekse voortschrijdend gemiddelde zitten, en onder de realized price. Dat komt niet vaak voor en viel eerder telkens samen met de periode waarin de bodem werd gevormd voorafgaand aan de volgende bullmarkt.

Laten we even uitzoomen en kijken naar de grafiek van de afgelopen twee jaar. Daar zien we mooi hoe het 200-weekse gemiddelde en de realized price momenteel samenvallen op 22.500 dollar.

Onderin hebben we met oranje pijltjes de momenten aangewezen dat het handelsvolume duidelijk verhoogd was. Een indicatie dat veel marktparticipanten in actie kwamen, wat vaak aangeeft dat het om belangrijke koersniveau’s gaat.

Was er nu sprake van capitulatie, de afgelopen week? Waren er grote groepen handelaars die de moed opgaven en tegen verlies verkochten?

Vaak wordt als indicatie genoemd dat bij capitulatie de koers onder hoog volume snel daalt. Maar bij bitcoin kunnen we ook on-chain kijken naar hoeveel bitcoin er tegen verlies in een transactie zit.

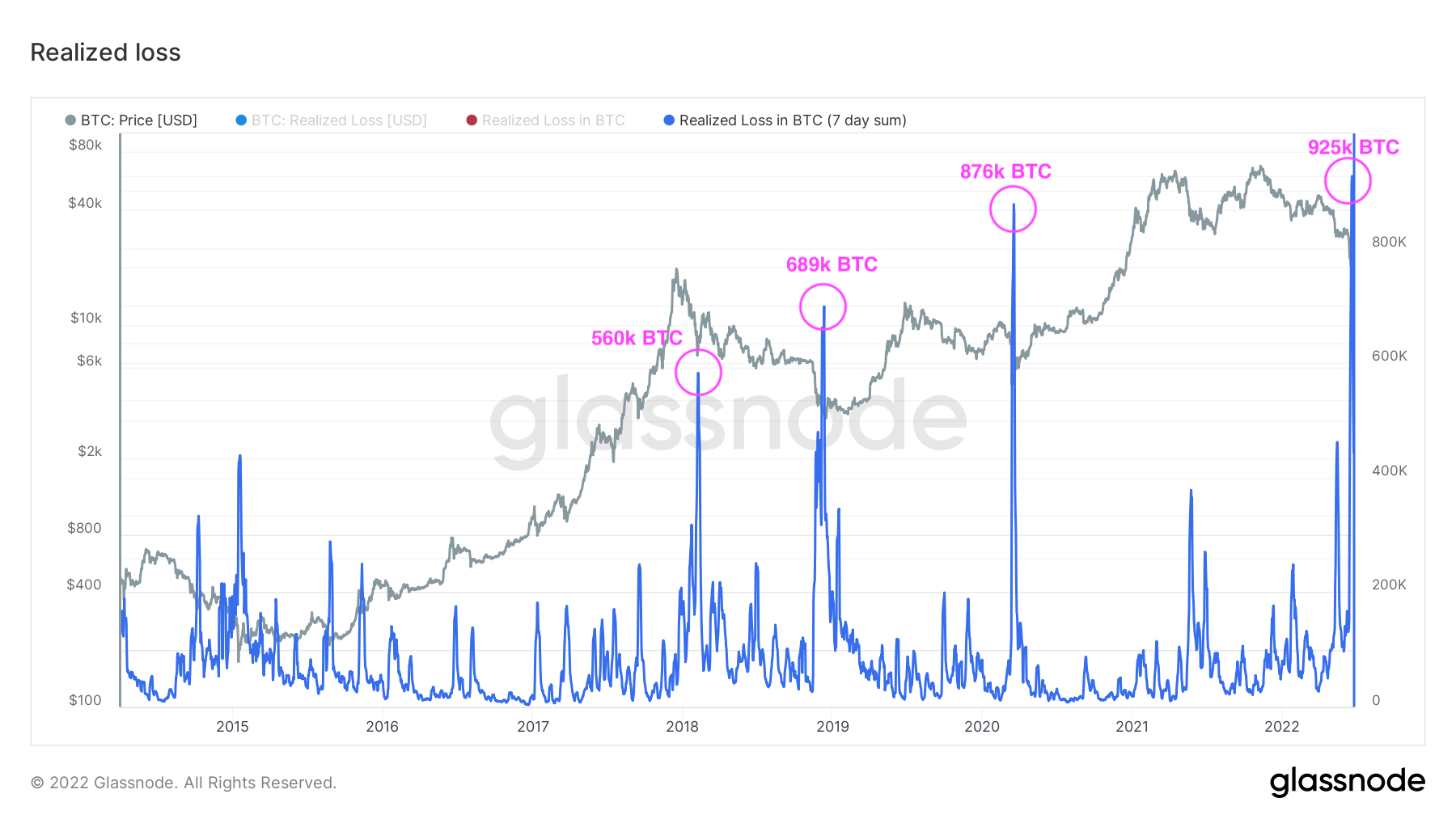

Glassnode meldde maandag dat er in drie dagen meer dan 7,3 miljard dollar aan verliezen is genomen. Gisteren merkte PlanC op dat het in de tien dagen ervoor bij elkaar om bijna 23 miljard dollar gaat.

Indrukwekkende cijfers, maar lastig te vergelijken met het verleden omdat de bitcoinkoers veel hoger is dan in 2015 of 2018. We hebben het daarom omgerekend naar bitcoins. Hieronder zie je hoeveel bitcoin er aan verliezen is genomen over een periode van 7 dagen. Dat piekte deze week op het hoogste ooit.

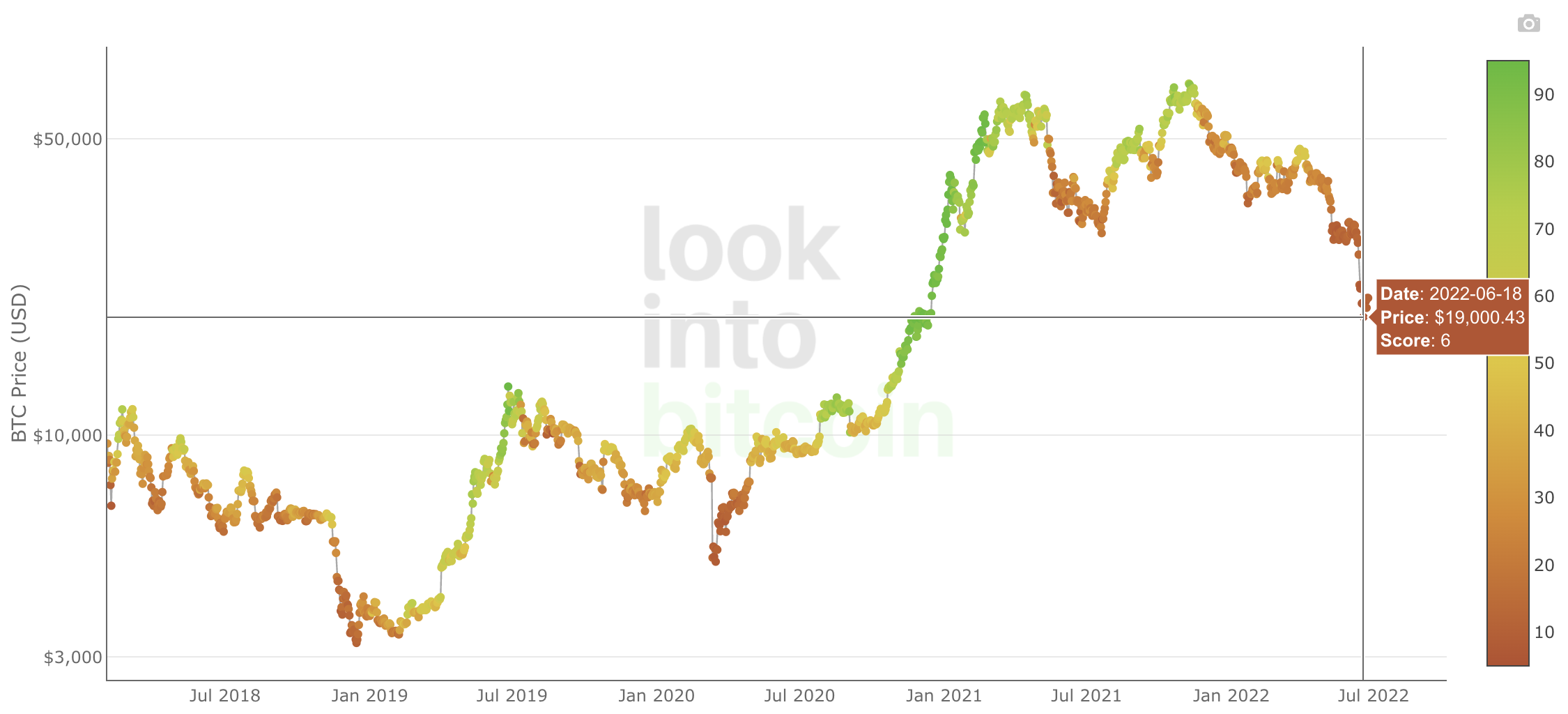

De fear & greed index noteerde op 18 juni een score van 6 op een schaal van 100. Het is slechts een keer lager geweest dan dat. Het metertje staat al sinds begin mei onafgebroken op extreme fear: een score tussen de 0 en 25.

De koers lag met 17.500 dollar onder de top van december 2017, toen de koers op de meeste exchanges zo rond de 19.500 dollar stond.

Het werd wel eens als wetmatigheid gepresenteerd dat de koers in een bearmarkt altijd boven de top van de vorige cyclus blijft. Dat dit nu niet zo is, wordt door sommigen als signaal gezien dat bitcoins einde nabij is.

Een onzinnig verhaal wat ons betreft. Het zit in de categorie van ‘een gezicht in de wolken’ - een patroon (of wetmatigheid) zien dat er niet is. En bovendien verklaarbaar door het te verwachten verloop van de koers bij het doorlopen van de adoptiecurve.

Hieronder zie je de dalingen ten opzichte van de voorgaande all-time high. Die was met 17.500 dollar iets meer dan 74 procent. Vergelijkbaar met maart 2020, maar nog een stuk minder dan in 2015 en 2018.

Scherpe koersdalingen, falende bedrijven, extreme angst, grote gerealiseerde verliezen, een verlies van bijna driekwart ten opzichte van de top. Veel erger kan het niet toch?

Om daar iets verstandigs over te kunnen zeggen, moeten we naar de macro-economische cijfers kijken, en de reactie van de Amerikaanse centrale bank daarop. Dat is de kracht die het afgelopen half jaar en ook in de nabije toekomst de grootste invloed heeft op alle financiële markten.

We zitten nog steeds in het scenario dat de inflatie hoog is, en de Fed bij monde van voorzitter Jerome Powell heeft gezworen die inflatie omlaag te brengen, zelfs als het de economie in een recessie stort.

Afgelopen week was Powell te gast in de Amerikaanse senaat in een halfjaarlijkse hoorzitting. Over de heilige missie om de inflatie te bestrijden zei hij daar dit: ‘We can’t fail on that task. We have to get back to 2% inflation.’

Ook klonk daar opnieuw het inmiddels beroemde mantra ‘The American economy is very strong and well positioned to handle tighter monetary policy’.

En daar verschillen Powell en de markt van mening. Het aantal datapunten dat nu wijst op een snelle vertraging van de economie is overweldigend. Deze week verrasten de PMI’s door in Frankrijk, Duitsland, Engeland, de hele EU en de VS veel lagere cijfers neer te zetten dan verwacht. Inkoopmanagers verwachten negatievere marktomstandigheden, een goede indicatie van hoe het met de economie zal gaan.

De New York Fed meldde deze week dat ze de kans op een soft landing nog maar op 10 procent inschatten. Een soft landing betekent dat het bestrijden van de inflatie niet leidt tot een recessie.

In de hoorzitting met Powell smeekte senator Warren hem om de economie niet van het randje te duwen, en terug te komen op zijn aanpak: ‘You know what’s worse than high inflation and low unemployment? It’s high inflation and a recession with millions of people out of work. And I hope you’ll reconsider that before you drive this economy off a cliff.’

De markt ruikt onraad. Waar eerder een terminal rate werd ingeprijsd van 4 procent, verwacht de markt nu dat de Fed Funds Rate gaat uitkomen op 3,6 procent. En eind 2023 wordt een rente verwacht van rond de 3 procent. Dat betekent dat (a) de markt verwacht dat de Fed niet zover komt als ze denken, en (b) dat in 2023 al meerdere rentedalingen noodzakelijk zijn.

Onze verwachting is dat de Fed een tweede beleidsfout maakt. De eerste was dat men de inflatie als transitory terzijde schoof. De tweede is dat men te agressief de rente verhoogt terwijl de economie in recessie raakt.

In de tussentijd gooit president Joe Biden olie op het vuur. Hij riep het congres op om zijn voorstel aan te nemen om drie maanden de belasting op brandstof te verlagen. Ook deed hij een patriottistisch beroep op pompstationhouders om de prijzen zo laag mogelijk te houden: ‘do it now, do it today’.

Dat klinkt sympathiek, maar is oliedom. Want de hele opzet van het beleid van Powell is dat de bevolking pijn moet lijden om de vraagzijde van de economie met een grote, domme hamer de grond in te meppen. Het is de bedoeling dat de gewone amerikaan er last van heeft.

Door te stimuleren werk je dat tegen. Door korting te geven voorkom je dat mensen minder brandstof kopen, waardoor de prijs hoog blijft, en de inflatie niet daalt.

Maar het heeft ook andere gevolgen. Door dergelijke subsidies wordt het begrotingstekort hoger, en zal de overheid meer moeten lenen. De vraag is alleen wie die leningen gaat kopen.

De Amerikaanse centrale bank niet, die hebben hun opkoopprogramma’s beëindigd en doen nu zelfs QT. De centrale banken van China en Rusland ook niet, zeker niet sinds Amerika in februari heeft laten zien dat ze valutareserves bevriezen als ze daar zin in hebben.

Lyn Alden suggereert dat men de banken nog kan verplichten meer obligaties aan te houden, of een dealtje kan sluiten met andere landen om elkaars obligaties te kopen. Allemaal trucjes die het onvermijdelijke slechts uitstellen: een nieuwe ronde van renteverlagingen en quantitative easing.

Onze base case is nu als volgt:

- In juli en september wordt de rente nog stevig verhoogd. De financiële markten zullen onrustig blijven rond de bekendmaking van belangrijke macro-cijfers en toespraken van de Fed.

- In dezelfde periode zal steeds duidelijker zichtbaar worden dat de economie hard geraakt wordt en een recessie onvermijdelijk is. Aandelenmarkten blijven zwak, waarbij de nu zwaar geraakte tech-aandelen het relatief goed doen, en energie- en financieel-gerelateerde aandelen relatief slecht.

- In het laatste kwartaal laat de Fed de teugels vieren. De inflatie komt inmiddels wat omlaag. Er ontstaat ruimte voor wat meer risico in de portefeuilles.

We verwachten daarom dat we de bodem van deze bearmarkt voor bitcoin in de komende 6 maanden gaan zien in het prijsbereik tussen 10.000 en 17.000 dollar.

In een optimistisch scenario hebben we het laagste punt al gehad, maar daar zijn wel wat voorwaarden aan gekoppeld. Zoals dat de Fed geen rare sprongen meer maakt, en dat er niet nog veel meer hefboom-handelende cryptobedrijven omvallen.

Het moge duidelijk zijn dat alles bovengemiddeld onzeker is. We zien het geschetste beeld vooral als grove penseelstreken op het doek. Hoe het zich precies ontwikkelt, daar nemen we jullie in onze wekelijkse Roundup in mee!

In de media

We hebben deze week met heel wat journalisten aan de telefoon gehangen. De hamvraag: is bitcoin dood? En zo niet, is er een kans dat bitcoin geheel van het toneel verdwijnt?

Deze vragen zijn natuurlijk actueel door de koersval van de afgelopen weken. Kan dat op dat tempo doorgaan? Helemaal tot aan de absolute bodem van nul euro? Het zijn ook vragen die passen bij de fase van de markt waarin we ons nu begeven. We zijn aangekomen op het punt dat mensen en organisaties capituleren; zich overgeven en hun positie tegen verlies van de hand doen. Daarna volgt desinteresse en onverschilligheid.

Over de typische marktcyclus hebben Bert en Peter het gehad in de Cryptocast deze week. Samen met BNR’s cryptovader Herbert Blankesteijn praten ze over de doodverklaringen van bitcoin, over de bearmarkt, hoe een traditinele ‘hypecycle’ eruit ziet, en wat de kenmerken zijn van bull- en bearmarkten.

Kijk-, lees-, en luistertips

Longread: Kunnen overheden bitcoin stoppen?

Dit lijkt ons een mooi moment om een artikel van een jaar geleden van stal te halen. In Can Governments Stop Bitcoin verkent Alex Gladstein manieren waarop overheden of overheidsagentschappen bitcoin kunnen aanvallen, en schrijft hij over de manieren waarop bitcoin daartegen gewapend is. Een mooi stuk om nog eens terug te lezen met alles wat er het afgelopen jaar is gebeurd.

Alex Gladstein

Alex Gladstein

Podcast: Komt er hyperinflatie?

Bij What Bitcoin Did schoof Preston Pysh aan om te praten over conjunctuurcycli, kredietcycli, en de inflatie die nog altijd op veel te hoog niveau is. Hoe moeten overheden reageren? Is het mogelijk om zonder kleerscheuren uit deze situatie te komen, of zijn de schuldniveaus daar te hoog voor? Hoe gaan burgers reageren op aanhoudende inflatie? Wat voor invloed heeft dit op bitcoin, en wat heeft Pysh zélf met zijn bitcoinpositie gedaan?

Peter McCormack

Peter McCormack

Podcast: Compliance bij LiteBit

Vind je het interessant om wat te horen over wat er rond compliance achter de schermen gebeurt bij een Nederlandse broker? Dan is deze podcast voor jou. Bij Compliance adviseert schoof Simone van Ruijven aan, directeur legal & compliance bij LiteBit. Simone legt uit hoe LiteBit opereert, welke risico’s en kansen ze ziet, en vertelt hoe ze de registratieprocedure bij DNB ervaren heeft.

• By Niek, Frederique & Erik

• By Niek, Frederique & Erik

Podcast: onderzoek naar de hard forks van bitcoin

Aaron van Wirdum en Sjors Provoost besprek een recent artikel van Jameson Lopp: has bitcoin ever hard forked? Een hard fork ontstaat als er door een wijziging aan protocol, twee blockchains ontstaan: de oude (met niet ge-update nodes) en de nieuwe (met wel ge-update nodes). Volgens Lopp zit er echter een verschil tussen de theorie en praktijk: niet elke theoretisch mogelijke hard fork zal daadwerkelijk een hard fork zijn in de praktijk. Provoost en van Wirdum leggen uit hoe dit precies zit.

Artikel: het verschil tussen LNURL en BOLT 12

Sluiten we af met een kort doch krachtig artikel op Bitcoin Magazine: wat is het verschil tussen LNURL en BOLT 12? De mensen met een lightning node (of wallet) weten: zomaar sats naar iemand sturen is er niet bij, want de andere partij moet eerst zelf een invoice maken. LNURL heeft dit probleem opgelost, en BOLT 12 wil hetzelfde bereiken (maar dan op een andere manier). In dit artikel worden de verschillen in 5 minuten haarfijn uitgelegd.

In het kort

Toen het Terra-ecosysteem implodeerde, waren diverse politici er als de kippen bij om de gebeurtenis als hefboom te gebruiken voor de totstandkoming van nieuwe regels. Die ineenstorting bleek het begin van een hele reeks akelige casuïstiek, waar het wankelen van Celsius en 3AC onderdeel van zijn. Nog meer munitie voor de buitenwereld om op ‘crypto’ te schieten.

Woensdag sprak Jerome Powell (Fed) zich erover uit tijdens een vergadering van het Amerikaanse Senaat. Hij ziet nog geen “macroeconomische implicaties”, maar roept wel op tot betere regels. “Crypto is erg innovatief, een nieuwe wereld, en er is daarom echt een beter regelgevingskader nodig”, aldus Powell.

Vanuit de Bank for International Settlements (BIS), de moeder der centrale banken, klinkt een steviger geluid. In haar Annual Economic Report verwijst de bank naar Terra’s “historische val” en naar de huidige marktomstandigheden die duiden op een “cryptowinter”. Daar wordt de kanttekening bij geplaatst dat niet enkel naar prijzen gekeken moet worden. Dat zou “de aandacht kunnen afleiden van de grotere en structurele tekortkomingen” van crypto waardoor het “ongeschikt is om als geld te dienen”.

#Cryptocurrencies do not perform money’s basic functions. The recent turmoil in the crypto universe is a reminder of their financial vulnerabilities, but deeper structural inadequacies have been apparent for some time #BISAnnualEconReport https://t.co/Bd9S2v9a3x pic.twitter.com/Ya3HKIFaV9

— Bank for International Settlements (@BIS_org) June 22, 2022

Maar deze week greep Christine Lagarde (ECB) de meest opvallende rol. De centrale bank van Europa brengt jaarlijks een rapport uit over de financiële stabiliteit van het eurosysteem, en aan Lagarde de eer om dat toe te lichten bij het Europees Parlement (EP). Een deel van die toelichting had betrekking op crypto, met een hoofdrol voor bitcoin.

European Central Bank

European Central Bank

Lagarde start met het bericht dat “cryptovaluta’s en decentralized finance de potentie hebben om een echt risico te vormen voor de financiële stabiliteit in Europa”, en plaatst daarbij de kanttekening dat er nu gelukkig nog geen sprake van is. Het dient als waarschuwing en als onderstreping van de noodzaak dat MiCA snel in stelling gebracht wordt. “Maar MiCA 1.0 zal niet voor 2024 geïmplementeerd zijn. Dat is nog erg lang, gegeven de snelheid waarmee deze markt zich ontwikkelt, gedreven door creativiteit en... hebzucht.”

Wacht even, MiCA 1.0? Ja, Lagarde gebruikt het podium om alvast voor te sorteren op uitbreiding van MiCA, en introduceert MiCA 2.0. Ze stelt namelijk vast dat er nog gaten in MiCA zitten, met name rond decentralized finance, en rond assets die geen centrale uitgever hebben, zoals bitcoin. Wat ze daar dan precies mee wil doen, blijft onduidelijk. Ze roept enkel het EP op de gaten te dichten.

"MiCA 2.0 would have a larger scope & would regulate in depth some of those innovations in these unchartered territories that put consumers at risk & where the lack of regulation is covering fraud, completely illegitimate claims about valuations, speculation & criminal dealings" pic.twitter.com/rykC5fsGQf

— Patrick Hansen (@paddi_hansen) June 21, 2022

Wat moeten we nu met al die politieke druk? Ten eerste: neem het met een kleine korrel zout. Het zijn doorgaans de bekende gezichten die ferme taal uitslaan. Dat hoort bij hun functie of politieke rol. Waar het voor de schermen er weleens op lijkt dat men alles kapot wil reguleren, wordt achter de schermen de soep doorgaans een stuk minder heet gegeten. Sterker, men wil juist voorkómen dat innovatie door regels sneuvelt.

Maar dat het web van regels groter wordt, is een gegeven en slechts een kwestie van tijd. Rond anti-witwasregels zijn we inmiddels aanbeland bij de zesde richtlijn, en voor MiCA zal dat de komende jaren niet anders zijn; update na update om de regels beter te laten passen bij een technologie die zichzelf nog aan het ontdekken is.

Zo wordt het onder meer interessant om te zien hoe de wereld der stablecoins eruit komt te zien. MiCA bevat strikte eisen aan de lancering van zo’n munt, en de business case voor een stabiele euro is een stuk lastiger rond te krijgen dan voor een stabiele dollar. Dat komt omdat euro’s in een kluis geen rendement opleveren, en dollars wel. Des te opvallender was het dat het in de VS gevestigde Circle deze week naar buiten kwam met de aankondiging een eurocoin te lanceren.

Goed, genoeg over wetten en regels. We gaan kijken naar wat er afgelopen week verder nog noemenswaardig is geweest:

- Uit onderzoek van Arcane Research blijkt dat diverse bitcoinminers het zwaar hebben. Waar ze normaliter zo’n 30 procent van hun kersverse bitcoin verkopen, is dat aantal nu toegenomen tot boven de 100 procent; meer dan ze produceren. Onderzoek op basis van on-chain analyse bevestigt deze tendens. Voor gamers is dit goed nieuws: er zijn eindelijk weer videokaarten beschikbaar voor een normale prijs...

- Sam Bankman-Fried, SBF voor ingewijden, probeert eigenhandig de verdere ineenstorting van de markt te voorkomen. Hij stopt via zijn bedrijf (FTX) 250 miljoen dollar in Celsius-concurrent BlockFi. Een teken van goed leiderschap bij BlockFi, vindt SBF. Ook BlockFi leek in de problemen te zitten vanwege een grote klant die zijn lening niet kon terugbetalen. Voordat je SBF als goedhartige reddende engel classificeert: er zijn geruchten dat zijn bedrijven zélf gezorgd hebben voor een deel van de misère.

- Niet alleen BlockFi kreeg hulp, ook exchange Voyager leent $500 miljoen. Het bedrijf had een behoorlijke blootstelling aan de in zwaar weer verkerende crypto VC Three Arrows Capital: $661 miljoen aan uitstaande leningen, die 3AC (waarschijnlijk) niet terug kan betalen. Voyager leent $200 miljoen van SBF en nog eens 15.000 btc ($300 miljoen) van Alameda Research.

- Deze week is er opnieuw commotie ontstaan rond de Bored Ape Yacht Club. De NFT-collectie en zijn oprichters zouden banden hebben met racisme en nazi-praktijken. Het verhaal is gebaseerd op bevindingen van beroeps-exposer Ryder Ripps, die door YouTuber Phillion visueel op een rij zijn gezet. Wij zien vooral veel indirect ‘bewijs’ en zijn niet overtuigd. Voor ons onvermogen om daar dieper op in te gaan, wijzen we graag op Brandolini’s law.

- Solend, een lending pool die op Solana draait, wordt in het nauw gedreven door de dalende $SOL-prijs. Eén whale blijkt 95% van alle gestorte Solana en uitgeleende USDC te bezitten. Het idee dat zijn positie geliquideerd zou worden, leidde tot paniek onder de leden van de DAO die het protocol bestuurt: Solend zou dat helemaal niet aankunnen wegens gebrek aan liquiditeit. De voorgestelde oplossing behelste het overnemen van het account van de whale, zodat de liquidatie buiten de markt uitgevoerd kon worden. Je begrijpt: dit past allemaal niet helemaal (zacht uitgedrukt) bij het DeFi-ethos. Met een tweede stemming werd de uitkomst van de eerste teruggedraaid.

- Vitalik Buterin blijkt klaar te zijn met het Stock to Flow-model van PlanB; “het ziet er niet echt goed uit”, aldus de Ethereum-oprichter. “Ik weet dat schadenfreude niet zo netjes is, maar ik denk dat financiële modellen die mensen een vals gevoel van zekerheid geven alle spot verdienen die ze krijgen.” PlanB vindt er het zijne van.

- Coinbase Pro wordt uitgefaseerd; de functionaliteit die het platform biedt, wordt ondergebracht in de normale applicatie. En nu we het toch over Coinbase hebben: de drempel voor Nederlandse gebruikers wordt opgehoogd. Transacties van en naar buiten het platform moeten vanaf 27 juni worden vergezeld van persoonlijke informatie (naam en adres). Eén keer raden waar het bedrijf bezig is met een registratie...?

- Eindigen we met een grappig draadje op Twitter, waarin de schrijver alle gekkigheid van de afgelopen bull markt op een rijtje zet. Natuurlijk, achteraf is het mooi wonen, maar we moesten toch hartelijk lachen om alle absurde dingen die we langs hebben zien komen de afgelopen 3 jaar.

Heb jij zelf iets gezien of gelezen dat je belangrijk vond en mis je dat in dit overzicht? Laat het weten in de reacties!

Meme van de week

Ten slotte

Zo, dat was weer een spraakmakende week. Er zijn perioden dat we ons wagen aan voorspellingen over wat ons komende week te wachten staat, maar daar durven we onze vingers in deze fase van de markt niet aan te branden. Zeker is dat er weer voldoende zal zijn om over te spreken en schrijven. Maar eerst: weekend! Geniet ervan, en tot snel!

Groet,

Bart, Bert, en Peter