De Amerikaanse toezichthouder zit op hete kolen. De marktkapitalisatie van stablecoins is afgelopen jaar met 500% gegroeid, tot een punt waar een stablecoin run kan leiden tot ernstige problemen in de rest van de financiële wereld. Daarom schreef een onderzoeksteam van de toezichthouder een rapport over de risico's van stablecoins. Wij doken erin en doen verslag.

Samenvatting

- De Amerikaanse toezichthouder richt zich met dit rapport specifiek op stablecoins als betaalmiddel en laat DeFi buiten beschouwing.

- Voor het eerst heeft de toezichthouder het expliciet over het systeemrisico dat een stablecoin run zou kunnen veroorzaken.

- Hoewel Tether de grootste stablecoin is, lijkt de toezichthouder zich tussen de regels door vooral zorgen te maken over stablecoins van grote techbedrijven.

- De oplossing? Meer wetgeving en toezicht.

- Opinie: bitcoins lightningnetwerk is niet gevrijwaard van deze risico's.

De afgelopen weken staan stablecoins weer in de spotlights. Het gaat dan voornamelijk over de grootste (en meest dubieuze) stablecoin Tether. Er is al jaren onduidelijkheid over de exacte dekking van de munt en daarom wordt er hevig gespeculeerd op de gevolgen mocht Tether omvallen. Vorige week schreef Bert daar een uitstekende Alpha over.

Bert Slagter

Bert Slagter

Deze Alpha heeft een andere invalshoek: het rapport over stablecoins van een groep Amerikaanse toezichthouders (President's Working Group on Financial Markets, the Federal Deposit Insurance Corporation & the Office of the Comptroller of the Currency). Misschien heb je dit nieuws al langs zien komen in het Financieele Dagblad of bij RTL. Toch schrijven we er een Alpha over, omdat er een aantal interessante bevindingen in het rapport staan die niet uitgelicht werden in de media. En hoewel dit rapport uitsluitend een uitspraak doet over stablecoins, wagen wij een poging om de impact op bitcoin te beschrijven.

Wat zijn stablecoins?

In het eerste hoofdstuk schetsen de onderzoekers de achtergrond van een gemiddelde stablecoin. Dat doen ze in vier delen die we hieronder kort met je doorlopen.

(1) Aanmaak en terugkoop

Stablecoins zijn tokens die aangemaakt worden (men spreekt in dit verband over minting) nadat de uitgever ervan fiatvaluta (zoals de dollar of de euro) ontvangt van een derde partij. Om een stabiele wisselkoers te houden tegenover het ingebrachte geld, belooft de uitgever ervan dat de tokens te allen tijde teruggewisseld kunnen worden; in feite worden ze dan teruggekocht met het geld dat netjes in de kluis is gelegd toen de tokens in omloop werden gebracht. Althans, dat is de bedoeling. De onderzoekers merken op dat er geen eenduidige standaarden bestaan over de samenstelling van die onderliggende reserve assets. Hierdoor is het lastig om risico’s rond het onderpand van verschillende stablecoins met elkaar te vergelijken. Ook hebben sommige uitgevers van stablecoins de mogelijkheid om het omwisselen van de stablecoins in fiatvaluta uit te stellen. Overigens bestaan dezelfde risico's ook in de conventionele financiële wereld, maar - zo zeggen de onderzoekers - die bedrijven staan onder toezicht en moeten voldoen aan wet- en regelgeving.

(2) Overdracht en opslag

Om nuttig te zijn als een betaalmiddel moet van een stablecoin het eigenaarschap op een betrouwbare en accurate manier overgedragen kunnen worden. De onderzoekers stellen vast dat dit bij de huidige stablecoins op twee manieren gebeurt: on the books (binnen het ecosysteem van de wallet provider) en off the books (op een gedistribueerd systeem, zoals een blockchain). In het eerste geval hebben we het over het versturen van bijvoorbeeld Tether tussen Coinbase-gebruikers, terwijl we het in het tweede geval hebben over het versturen van bijvoorbeeld Tether via de Ethereum-blockchain. Het grootste voordeel van off the books-transacties van stablecoins is dat het peer to peer-betalingen maakt. Maar dat is ook het grootste risico, aangezien bedrijven die dergelijke transacties faciliteren normaliter onder toezicht staan.

(3) Activiteiten en deelnemers

Om stablecoins te begrijpen en effectief te kunnen reguleren, is het belangrijk om te weten wat er allemaal bij het in omloop brengen en onderhouden van een stablecoin komt kijken. In het rapport worden vijf activiteiten beschreven: Governance, Management of Reserve Assets, Custody of Reserve Assets, Settlement en Distribution.

Sommige stablecoins voeren al deze activiteiten zelf uit. Andere stablecoins proberen gedeeltes hiervan volledige decentraal te maken of kiezen er juist voor om onderdelen uit te besteden. Zo zie je vaak dat voor de opslag van ingebrachte assets een gespecialiseerde bewaarpartij ingeschakeld wordt, en dat de transactieverwerking en distributie van tokens uitbesteed is aan exchanges of aanbieders van wallets.

(4) Gebruik van stablecoins

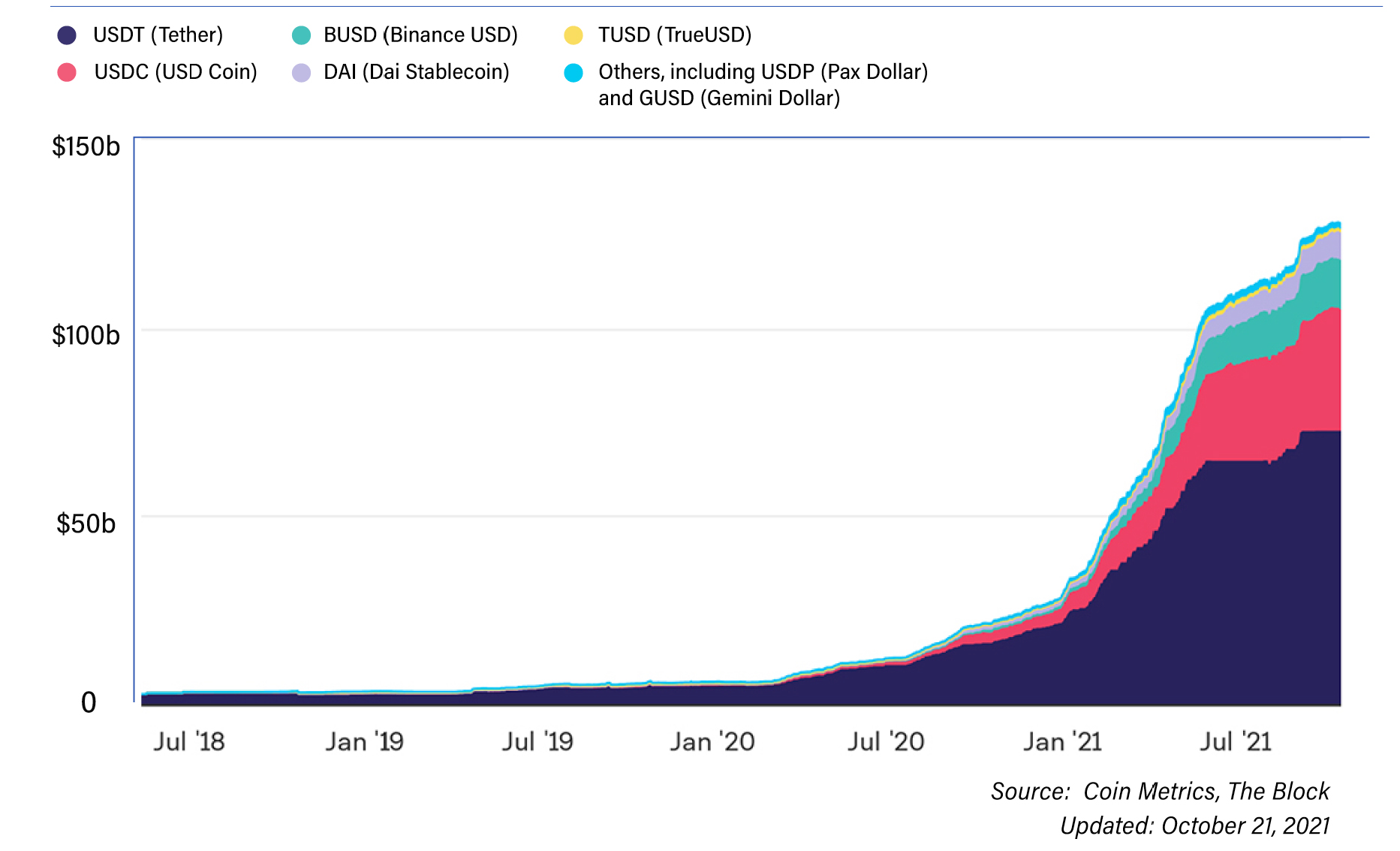

De markt voor stablecoins is het afgelopen jaar enorm (500%) gegroeid. Inmiddels is de marktkapitalisatie van alle stablecoins meer dan 127 miljard dollar (zie afbeelding hieronder). De onderzoekers erkennen dat stablecoins op dit moment vooral gebruikt worden om het lenen, uitwisselen en uitlenen van andere digitale tokens te faciliteren. Je kent dit fenomeen waarschijnlijk beter onder de noemer Decentralized Finance (DeFi). Toch valt DeFi buiten de scope van dit rapport en richten de onderzoekers zich op een andere use case van stablecoins: die van betaalmiddel. Dat is op dit moment nog een klein onderdeel van het totale gebruik, maar dat kan (mede door de invloed van grote techbedrijven) snel veranderen.

Risico's van stablecoins

Nu we de basis behandeld hebben kunnen we inzoomen op de risico's. In het rapport worden drie risico's benoemd. Ook die lopen we even met je langs.

(1) Verlies van waarde

Een betaalinstrument kan alleen functioneren als betrouwbaar betaal- of oppotmiddel als men vertrouwen heeft in de waarde ervan, vooral in periodes van (economische) tegenslag. Dat gold voor de Rai en de Reichsmark, maar ook voor huidige betaalinstrumenten. Het vertrouwen in een stablecoin is voor het overgrote deel gestoeld op de overtuiging dat hij altijd inwisselbaar is voor het onderpand (een dollar of euro). Als dit vertrouwen wegvalt, kan dit leiden tot wat de onderzoekers een Stablecoin Run noemen. In dat scenario probeert een groot gedeelte van de stablecoinbezitters hun assets in te ruilen voor fiatvaluta, waardoor de reserve assets massaal en per direct geliquideerd moeten worden. Volgens de onderzoekers is dit niet alleen een risico voor die specifieke stablecoin, maar ook voor het financiële systeem als geheel. Dat komt omdat de reserve assets van de grootste stablecoins niet alleen dollars zijn, maar ook ander waardepapier. Schuldpapier, aandelen en obligaties bijvoorbeeld. In het geval van een fire sale van deze assets kan dat dus ook tot problemen leiden in die markten. Dit is een opvallende observatie, omdat ’ie aantoont dat cryptocurrencies niet meer weggezet worden als insignificant en tijdelijk.

(2) Betaalsysteemrisico’s

De risico's die van toepassing zijn op het reguliere betaalverkeer zijn in grote mate ook van toepassing op stablecoins. De onderzoekers noemen credit risk, liquidity risk, operational risk, improper governance en settlement risk. Het is ook mogelijk dat deze risico's zich op een andere manier manifesteren dan in het huidige systeem het geval is. Op drie risico's wordt verder ingegaan:

Operational risk komt voor uit gebreken in de interne processen, IT-systemen of menselijk handelen. De onderzoekers zien vooral een risico in het decentrale karakter van de onderliggende blockchain, waar je als uitgever van de stablecoin geen directe invloed op hebt. Ditzelfde probleem zien ze bij het settlement risk. Omdat er gebruik gemaakt wordt van verschillende typen gedistribueerde systemen, is het onduidelijk wanneer een betaling definitief verrekend is. Dit kan weer leiden tot een liquidity risk omdat sommige partijen, in tegenstelling tot de onderliggende blockchain, niet 24/7 open zijn.

(3) Schaalrisico’s

Door het netwerkeffect en het first mover-voordeel kunnen sommige stablecoins de aankomende tijd hard groeien en een groot gedeelte van het marktaandeel naar zich toe trekken. Dat is positief voor (het bedrijf achter) die stablecoin, maar brengt ook een risico's met zich mee. De auteurs noemen er drie: systemic risk, excessive concentration of economic power, en anti-competitive effects. Het systeemrisico hebben we al behandeld, maar de andere twee genoemde risico's niet. En die zijn erg interessant. De concentratie van macht en anti-competitieve krachten zijn relevant voor huidige stablecoins, maar ik heb het gevoel dat de onderzoekers vooral kijken naar een andere stablecoin. De Diem (Libra) van Meta (Facebook) of andere stablecoins van bigtech-bedrijven. Als die bedrijven naast de complete macht over onze informatie ook onze betalingen faciliteren, worden ze wel érg machtig. Misschien zelfs wel machtiger dan de overheid zelf.

Oplossingen

Ik was prettig verrast door de kwaliteit en inzichten in dit rapport. De uitkomst en aangedragen oplossingen voelden daarom een beetje als een koude douche: meer regulering en meer wetgeving. Hieronder som ik de drie aanbevelingen van de toezichthouder op:

- User Protection and Run Risk: uitgevers van stableboins worden gezien als insured depository institutions en vallen daarmee onder regulering en toezicht.

- Payment System Risk: custodial wallet providers vallen onder federaal toezicht.

- Systemic Risk and Concentration of Economic Power: uitgevers van stablecoins en custodial wallet providers moeten gescheiden zijn van bedrijven met commerciële belangen (voorbeeld: Facebook en Diem).

Gevolgen voor stablecoins

De gevolgen lijken duidelijk: de uitgevende partij en (eventueel) de wallet provider zullen moeten voldoen aan dezelfde regels als insured depository institutions. In normale mensentaal: ze moeten aan dezelfde regels voldoen als banken en zullen ook onder hetzelfde toezicht vallen als reguliere banken. Daarnaast mag de uitgevende partij geen andere commerciële belangen hebben, iets dat vooral voor bedrijven als Facebook (Meta) een behoorlijke impact zal hebben, aangezien ze hun stablecoin tak zullen moeten afsplitsen. Voor de uitgevende partijen van stablecoins zal dit strengere toezicht betekenen dat ze met de billen bloot moeten en de boeken zullen moeten openen. Vooral bij Tether is er al jarenlang onduidelijkheid over de verdeling van de reserve assets die de waarde van de Tether stabiel moeten houden. Hoewel er in het afgelopen jaar steeds meer duidelijkheid is gekomen, zullen hier nog meer stappen in gezet moeten worden. De strenge kapitaaleisen kunnen er ook toe leiden dat de verdeling van de reserve assets aangepast moet worden. Daarnaast vallen banken onder strenger toezicht qua handhaving van de AML en KYC regels, iets waar de uitgevers van stablecoins nu nog minder last van hebben. De vraag is hoe wallet providers hieraan gaan voldoen. Misschien dat het in de toekomst alleen nog mogelijk is om Tether naar een whitelisted adres te sturen, maar dat is nu nog koffiedik kijken. Concrete tip: laat stablecoins waarvan de (verdeling) van de reserve assets niet transparant is links liggen.

En bitcoin dan?

Kunnen we met deze informatie iets zeggen over de manier waarop dezelfde toezichthouder naar bitcoin (en dan met name het lightningnetwerk) gaat kijken? Op dit moment lijken toezichthouders, wetgevers en overheden te denken dat ze bitcoin aardig in de smiezen hebben. En dat hebben ze ook, op de basislaag. Die is transparant en daardoor goed te volgen door opsporingsinstanties. Daarnaast zijn on-chain transacties langzaam en duur. Niets te vrezen dus. Alpha’s weten wel beter. Het lightningnetwerk schopt tegen alle drie deze aannames omdat het juist snel, goedkoop en ontraceerbaar is.

Als we naar de drie risico's kijken die genoemd zijn in het rapport, zien we dat een stablecoin run ook mogelijk is op het lightning netwerk. Natuurlijk niet in de vorm van stablecoins, maar wel doordat men massaal kanalen sluit op het moment dat bitcoin extreem in waarde daalt. Dit kan er toe leiden dat betaal-applicaties die bovenop het netwerk gebouwd zijn plots niet meer werken, omdat het onderliggende betaalnetwerk niet liquide genoeg meer is. Of dit ook een systeemrisico is valt te bezien, omdat er op het lightning netwerk geen sprake is van een andere reserve asset dan bitcoin en er ook geen sprake is van leverage of under collateralization. Hierdoor zal een eventuele fire-sale vooral de bitcoinmarkt raken en niet direct andere financiële markten.

Het payment system risk zie ik als een risico dat zich op kortere termijn kan voordoen. Het lightningnetwerk staat nog in de kinderschoenen en is daarom gevoeliger voor bugs, fouten en hacks dan de basislaag van bitcoin. Het maken van channel back-ups is nog lastig, het netwerk is gevoelig voor DDoS-aanvallen en deelnemers met veel technische kennis hebben een groot voordeel op de rest. Allemaal dingen die in de loop van de tijd gladgestreken gaan worden, maar op dit moment nog een verhoogd operational risk met zich meebrengen.

Dan blijft het risico van concentration of power over. Ik denk persoonlijk dat dit risico op elke markt waar vraag en aanbod samenkomen de kop op steekt. De vraag is of het in het geval van het lightningnetwerk invloed heeft. Dat zijn we op dit moment aan het ondervinden. Grote partijen zijn nodes aan het opzetten met enorme kanalen. Ook bedrijven zoals Strike van Jack Mallers bouwen hard aan de infrastructuur om straks een voorsprong te hebben op de rest van de markt. Toch maak ik me hier op dit moment weinig zorgen om, omdat de zowel de bitcoin basislaag als het lightning netwerk open source protocollen zijn.

Wat denk jij? Is het goed dat de toezichthouders de spotlights op de stablecoins gericht hebben? En zie jij andere risico's voor bitcoin? Laat het weten in de comments op de website.